Ведущие международные банки активизировали привлечение средств для укрепления капитала в рамках грядущего перехода на "Базель-3". Эксперты и участники рынка отмечают сохраняющуюся неопределенность регулирования в сфере внедрения новых требований Базельского комитета. В таких условиях во избежание ненужных сюрпризов банки предпочитают как можно раньше укрепить свой основной капитал и нарастить запасы высоколиквидных средств.

Фото: REUTERS/Ralph Orlowski, Reuters

Опоздание по требованию

Первоначально дедлайн для внедрения требований "Базеля-3" к капиталу был установлен на 1 января 2013 года. Однако в ноябре 2012 года ФРС США заявила, что американские банки не смогут начать в срок этот процесс. Спустя две недели аналогичное заявление в отношении европейских банков выпустила и Еврокомиссия.

После фактического срыва дедлайна в ЕС и США Базельский комитет сделал определенные выводы. В апреле он выпустил отчет о текущем состоянии дел с внедрением "Базеля-3". На тот момент местные регуляторы и банки полностью утвердили и согласовали требования к капиталу в 11 странах и юрисдикциях — Австралии, Канаде, КНР, Гонконге, ЮАР, Индии, Японии, Мексике, Саудовской Аравии, Сингапуре и Швейцарии. Еще в трех государствах — Аргентине, Бразилии и России — требования должны вступить в силу к концу 2013 года (подробнее об особенностях внедрения новых стандартов устойчивости банков в России см. интервью на этой странице).

Остальные 13 стран, которые не смогли начать внедрение "Базеля-3" с 1 января 2013 года, пока опубликовали предварительные требования к местным банкам. Это девять стран ЕС — Бельгия, Франция, Германия, Италия, Люксембург, Нидерланды, Испания, Швеция и Великобритания, а также Индонезия, Турция, Южная Корея и США. Базельский комитет призвал эти страны максимально быстро согласовать детали претворения "Базеля-3" с участниками рынка.

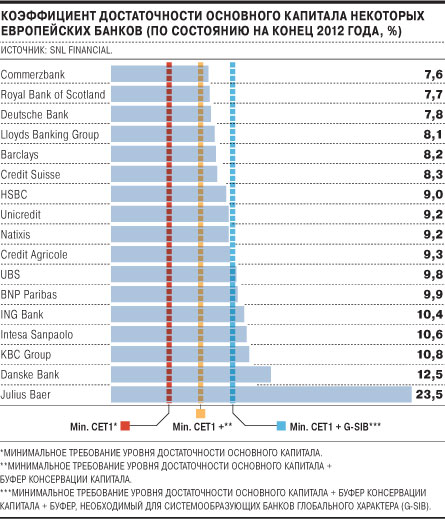

Впрочем, в докладе Базельского комитета отмечены и положительные моменты. В частности, говорится, что "национальные регуляторы уверили, что банки этих стран, активно работающие на международных рынках, демонстрируют устойчивый прогресс в укреплении своего капитала". По последним данным, имеющимся у Базельского комитета, коэффициент достаточности их основного капитала с 2010-го по середину 2012 года вырос с 7,1% до 8,5%. Общая нехватка средств за тот же период сократилась с €450 млрд до €200 млрд.

Европейская исполнительность

По мнению экспертов, подход европейских властей к внедрению новых стандартов Базельского комитета более жесткий, чем в США. Об этом говорится в опубликованном 14 мая докладе сопредседателя совета директоров Deutsche Bank Юргена Фитчена. Нормативно-правовое регулирование остается неопределенным и нескоординированным, из-за чего претворение новых правил проходит в США и ЕС неравномерно, отмечает автор доклада.

После принятия в середине апреля Европарламентом "Директивы о требованиях к капиталу 4" (CRD4), ужесточающей подходы к его структуре, качеству и достаточности, европейские банки вплотную приступили к укреплению капитала.

Британские регуляторы заявили, что пяти крупнейшим банкам страны — Royal Bank of Scotland (RBS), Lloyds, Barclays, HSBC и Standard Chartered — необходимо дополнительно привлечь £25 млрд, чтобы их капитал соответствовал требованиям Базельского комитета. В минувшую среду Lloyds и Royal Bank of Scotland заявили, что они в состоянии укрепить свой капитал и без обращения за помощью к акционерам — за счет средств от постоянных операций и продажу непрофильных активов. Так, например, RBS намерен провести IPO своего американского банка Citizens, который оценивается в $10-15 млрд. Буквально на следующий день стало известно, что Lloyds планирует продать свой портфель американских ипотечных облигаций на сумму $8,7 млрд. По данным Bloomberg, ссылающегося на неназванных источников, продажа состоится уже на этой неделе. Этот портфель ценных бумаг Lloyds приобрел в 2009 году.

Но возможность обойтись без помощи акционеров есть не у всех. В конце апреля Deutsche Bank привлек €3 млрд при помощи допэмиссии новых акций. Аналитики расценили это как продолжение подготовки банка к вступлению в силу новых требований к капиталу. Аналогичные меры принял и другой немецкий банк — Commerzbank, в марте анонсировавший допэмиссию на €2,5 млрд.

Американские размышления

Если в ЕС фактическое вступление в силу новых требований к качеству капитала ожидается в 2014 году, то в США для большинства банков эти требования могут вступить в силу не ранее 2015 года. Кроме того, если в ЕС требования к достаточности ликвидных средств могут вступить в силу уже с 2015 года, то в США эти сроки пока четко не определены.

Более того, в стране появляются отдельные законодательные инициативы и вовсе направленные на отказ от ужесточения требований к капиталу и ликвидности банков. В середине апреля сенаторы Шеррод Браун и Дэвид Виттер подготовили законопроект, который бы вовсе рекомендовал американским банкам и регуляторам отказаться от рекомендаций "Базеля-3", которые, по их мнению, считаются чересчур сложными и запутанными. Сенаторы предложили свой подход — чтобы банки, общие активы которых оцениваются более чем в $50 млрд (американские банки второго эшелона), имели бы отношение акционерного капитала к своим активам не менее 8%, а ведущие, системообразующие банки с активами более $500 млрд имели бы это отношение на уровне 15%. Таким образом, сенаторы фактически предложили отказаться и от системы оценки активов, взвешенных по уровню риска (RWA), и от минимально необходимого объема высоколиквидных средств (LCR).

Эти предложения вызвали бурное обсуждение в СМИ и банковских кругах — одни сочли их чересчур примитивными, другие, напротив, заявили, что такая простота внесет ясность в нормативно-правовую деятельность. Впрочем, спустя несколько дней министр финансов США Джейкоб Лью, отказавшись прямо комментировать инициативу сенаторов, подтвердил настрой США на внедрение принципов "Базеля-3". "Я считаю, что комплексное внедрение Закона Додда--Фрэнка (закон, ограничивающий степень участия в высокорисковых операциях тех банков, которые помимо прочего занимаются розничным банкингом и хранят средства частных вкладчиков.— "Ъ") и "Базеля-3" сделают финансовую систему нашей страны более безопасной".

В середине мая заместитель директора американского Управления по контролю за обращением денежных средств (OCC) Чарльз Тейлор еще раз подтвердил приверженность "Базелю-3", сообщив также, что финансовые регуляторы успешно движутся к тому, чтобы согласовать критерии новых требований и все-таки внедрить их на практике. "Мы демонстрируем заметный прогресс,— сообщил чиновник.— Хотя еще остаются определенные трудности, открытые вопросы, думаю, что мы все-таки успешно их разрешим".

На этом фоне некоторые американские банки стали следовать примеру своих европейских коллег и также активизировали привлечение средств. На прошлой неделе Goldman Sachs окончательно вышел из капитала крупнейшего китайского банка ICBC, продав свою долю в нем за $1,1 млрд. И хотя сам банк воздерживается от прямого указания на причины этой сделки, аналитики в один голос утверждают, что Goldman Sachs вышел из ICBC в том числе и для того, чтобы использовать эти средства для укрепления капитала. Активизировались американские банкиры и по части повышения ликвидности — не дожидаясь срока вступления в силу новых требований. Так, по данным последнего исследования The Clearing House, если в конце 2010 года средний показатель достаточности ликвидных средств в американской банковской индустрии был на уровне 59%, то сейчас он составляет 81%.

Нормотворчество вне графика

В то же время от первоначального графика отстает и сам Базельский комитет. В частности, работа над новыми требованиями к краткосрочной и долгосрочной ликвидности банков (второе важное новшество "Базеля-3") еще не завершена. Если подход к оценке и минимальному уровню краткосрочной ликвидности (LCR) комитет обязался согласовать к концу 2013 года, то в отношении долгосрочной ликвидности (показатель чистого стабильного фондирования) определенности нет.

Первоначально требования к LCR — отношение высоколиквидных средств банка к возможному оттоку средств из него в течение 30 дней в условиях кризиса ликвидности на рынке — были жестче, но впоследствии смягчились под давлением банковского сообщества. В январе 2013 года Базельский комитет по настоянию национальных регуляторов и участников рынка расширил список бумаг и активов, которые можно включать в расчет LCR.

Так, например, в разряд высоколиквидных активов были добавлены корпоративные долговые обязательства с рейтингом от А+ до ВВВ- (включаются с дисконтом 50%). Кроме того, комитет смягчил оценку прогнозируемого оттока средств — теперь он допускается на уровне 3%, а не 5%. При этом новые требования решено было вводить не единовременно, а поэтапно: с 2015 года минимальный LCR должен быть не ниже 60%. Затем каждый год LCR должен расти на 10%, чтобы к 2019 году достичь 100%.

Впрочем, полной определенности в вопросе новых требований к ликвидности пока нет — ведь теперь их должны адаптировать для своих условий национальные регуляторы. Большое количество вопросов вызывает как раз то, какими будут следующие шаги. Это в том числе относится и к тому, как определять, какие средства считать высоколиквидными, а какие — нет. Опять же непонятно, говорил в недавнем интервью журналу American Banker директор по юридическим вопросам Американской банковской ассоциации Хью Карни, что должны делать национальные регуляторы, если у банка уровень достаточности ликвидных средств в какой-то момент опустится ниже необходимого.