Вчера новая волна распродажи рискованных активов захлестнула фондовые рынки. Падение котировок ведущих европейских банков на 7-10% вернуло европейские фондовые индексы к значениям весны-лета 2009 года. Инвесторы ожидают дефолта Греции и поэтому избавляются от акций европейских кредитных организаций, которые являются крупнейшими держателями греческих облигаций.

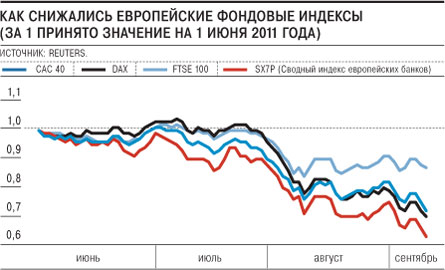

В ходе вчерашних торгов европейские фондовые индексы рухнули на 3-5% и вернулись к уровням двухлетней давности. По итогам дня немецкий DAX потерял 2,3%, опустившись до минимальной отметки с июля 2009 года. Французский CAC 40 обвалился более чем на 4%, вернувшись к значениям апреля 2009 года. В результате снижения на 3,9% итальянский индекс FTSE MIB опустился к уровням марта 2009 года. Лидерами падения были акции европейских банков. Так, ценные бумаги Societe Generale подешевели на 10%, ING — на 8,6%, Commerzbank — на 8,3%, Credit Agricole — 8,14%, Deutsche Bank — на 7,3%, BNP Paribas — на 7%.

Паническое бегство инвесторов из европейских активов вызвали усилившиеся опасения возможного дефолта Греции. Они были спровоцированы как заявлениями официальных лиц, так и слухами, что власти Германии готовят планы экстренной поддержки банковского сектора на случай реализации худшего сценария. Вчера Христиан Линднер, генеральный секретарь Партии свободных демократов в Германии, которая входит в правящую коалицию, заявил по телевидению, что Греция может выйти из еврозоны. Кроме того, брокеры обсуждают варианты поддержки германских банков со стороны правительства Ангелы Меркель в случае провала бюджетной реформы в Греции и ее отказа исполнять долговые обязательства. В итоге доходность десятилетних облигаций Греции на вчерашних торгах обновила исторический максимум, установленный накануне, поднявшись до 23,3% годовых (еще в начале августа она находилась на уровне 15% годовых). Доходность двухлетних облигаций Греции превысила 74% годовых.

Европейские банки являются самыми крупными зарубежными держателями суверенных облигаций Греции. Только на французские и германские банки приходится 17% долга. Так, по данным на июнь, в портфеле BNP Paribas находились долговые бумаги Греции на сумму €4 млрд, в Societe Generale — на €1,6 млрд, Credit Agricole — на €320 млн. Столь же крупные портфели греческих бумаг были и у немецких банков — в Commerzbank (€3 млрд) и Deutsche bank (€1,5 млрд). "При дефолте Греции немецким и французским банкам придется списать убытки из капитала,— поясняет старший портфельный менеджер компании "Ренессанс Управление активами" Александр Крапивко.— В настоящее время рынок переоценивает капитализацию этих банков, чтобы соотношение P/BV осталось на разумном уровне при резком падении их капитала". По его словам инвесторы также опасаются кризиса доверия в банковской системе, когда рынок межбанковского кредитования умирает и финансовый институт может разориться из-за потери краткосрочной ликвидности, как это было после банкротства американского Lehman Brothers.

Вчера агентство Bloomberg, ссылаясь на источники в агентстве Moody's, сообщило, что оно намеревается понизить рейтинг трем крупнейшим французским банкам — BNP Paribas, Societe Generale и Credit Agricole. В июне из-за рисков, которые несет значительная доля греческих долгов в портфеле этих банков, агентство уже снижало прогнозы по их рейтингам. В июле агентство также снизило рейтинги кипрских банков, на которые приходится 6% суверенной задолженности Греции. Между тем управляющий Банка Франции Кристиан Нуайе вчера попытался заверить участников рынка, что у французских банков нет проблем ни с ликвидностью, ни с кредитоспособностью. "Каким бы ни был греческий сценарий и какие бы суммы ни пришлось в том или ином случае покрывать, французские банки располагают для этого достаточными средствами",— отметил глава центробанка.

Однако неуверенные в словах и действиях представителей центральных банков инвесторы наращивают вложения в защитные инструменты. В результате доходность десятилетних US Treasuries обновила исторический минимум, установленный в пятницу, опустившись до 1,88% годовых, германских облигаций — до 1,77%, французских — до 2,44% годовых. Бегство в защитные активы будет продолжаться до тех пор, пока центральные банки развитых стран, в первую очередь ФРС США, не примут новые меры по увеличению денежной ликвидности. "Эффект от принятых ЕЦБ мер будет непродолжительным, поскольку доверие к ним со стороны инвесторов подорвано неспособностью регулятора реализовать уже предпринятые шаги",— отметил директор Simargl Capital Дмитрий Садовый. По словам господина Крапивко, смягчить ситуацию сможет предварительная рекапитализация европейских банков, а затем хирургическое разрешение долговых проблем в виде управляемых дефолтов.