Группа ЧТПЗ, дважды безуспешно пытавшаяся провести IPO в Лондоне, скоро, наоборот, станет полностью непубличной. Основные акционеры выкупили бумаги на рынке, консолидировав более 95% акций, и собираются объявить принудительную оферту всем миноритариям. Этот шаг должен избавить компанию от давления биржевой оценки, неадекватной в условиях низкого free float, облегчив переговоры с возможными стратегическими инвесторами.

Доля основных акционеров группы ЧТПЗ в капитале компании выросла почти на 10%. Если раньше Андрей Комаров и Александр Федоров владели около 86% (76% и 10% соответственно), то теперь — более 95%, рассказали "Ъ" участники рынка и источник, близкий к обоим бизнесменам.

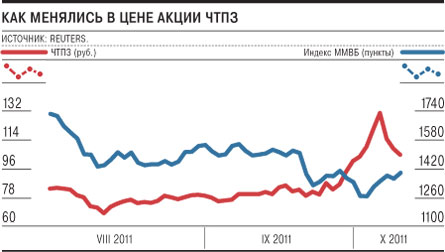

Скупка велась на рынке с начала сентября. На этом фоне акции ЧТПЗ на ММВБ к 7 октября выросли в цене до 131,5 руб. за штуку (против примерно 80 руб. месяцем ранее, то есть более чем на 64%). В тот день компания почти сравнялась по капитализации с крупнейшим в России производителем труб ТМК (62 млрд руб. против 69,4 млрд руб.), хотя обычно была в 1,5-2 раза дешевле. Но уже с начала этой недели котировки ЧТПЗ начали резко падать (см. график). Источники "Ъ" на фондовом рынке предполагают, что на выкуп 10% акций было потрачено около 4 млрд руб. Как сейчас распределяются эффективные доли между господами Комаровым и Федоровым (официально они не изменились), неизвестно — акции выкупались на несколько офшоров. Скупка уже прекращена и продолжена не будет, говорят источники "Ъ".

Группа ЧТПЗ объединяет Челябинский трубопрокатный завод, Первоуральский новотрубный завод, ломозаготовителя "ЧТПЗ-Мета", торговый дом "Уралтрубосталь" и нефтесервисную "Римеру". Выручка в 2010 году по МСФО — 85,4 млрд руб., EBITDA — 9,2 млрд руб., чистая прибыль — 4,7 млрд руб., чистый долг — 82,4 млрд руб. В совет директоров компании входит сын главы Минпромторга Виктора Христенко Владимир.

В будущем основные акционеры ЧТПЗ намерены консолидировать 100% компании. Оставшиеся акции будут выкуплены через принудительную оферту.

Чтобы получить право на нее, доли Андрея Комарова и Александра Федорова будут консолидированы на одно юридическое лицо, чья доля в капитале ЧТПЗ превысит 95%. Принудительная оферта планируется на второе полугодие 2012 года.

Консолидация проводится для того, чтобы ЧТПЗ перестала котироваться на российских рынках, говорит один из собеседников "Ъ". Сейчас акции компании — одни из самых неликвидных среди российских эмитентов, что давит на стоимость ЧТПЗ, поясняет Кирилл Чуйко из UBS. Плохая оценка российского рынка дважды, в феврале и мае, срывала планы ЧТПЗ провести IPO на Лондонской фондовой бирже, отмечают источники "Ъ" в банковских кругах. Оба раза компания оценивала себя в $2-2,7 млрд, на российском же рынке она стоила около $400 млн и $1 млрд соответственно. С оглядкой на капитализацию в России иностранные инвесторы отказывались участвовать в размещении даже по нижней границе ценового диапазона, говорили источники "Ъ", принимавшие участие в подготовке IPO.

По закону принудительная оферта делается через 15 дней после объявления одним акционером о консолидации 95%. Но существующая форма капитала ЧТПЗ позволяет сделать это в любое время, например, при устраивающей акционеров конъюнктуре рынка, отмечает адвокат юридической фирмы "Сила закона" Алексей Гуров. Оферта делается по средневзвешенной цене за последние шесть месяцев с момента объявления. Если цена предложения будет соответствовать ценам, по которым велась скупка, на оставшиеся 5% потребуется порядка 2 млрд руб.

Действия акционеров ЧТПЗ, отмечает Кирилл Чуйко, логичны, если компания собирается вернуться к планам IPO или продажи пакета стратегическому инвестору. В сентябре переговоры велись с французским производителем труб Vallourec (см. "Ъ" от 9 сентября), но сделка сорвалась.