Евро врозь

Спасение еврозоны грозит обернуться радикальной реформой ЕС

Не прошло и месяца после утверждения саммитом G20 окончательного плана спасения еврозоны, как стало очевидно — и он промежуточный. Агентство Reuters сообщило: Германия и Франция обсуждают план новой реформы Евросоюза, которая спасет и союз, и евро. Для этого новый ЕС будет состоять из нескольких стран "федерации евро" с европейской валютой и единым правительством и оставшейся Европейской конфедерации — без евро и без надежд в близком будущем жить по стандартам Западной Европы. Рынки во всем этом увидели лишь то, что планы спасения евро и ЕС никого на деле не спасают.

План спасения европейского единства, утвержденный на саммите ЕС и включенный в коммюнике саммита G20 в Канне как обязательство Европы перед мировой экономикой, в статусе последнего и окончательного способа решения проблемы европейского долгового кризиса прожил лишь несколько недель. Вчера анонимный чиновник в Брюсселе передал через агентство Reuters сообщение, взорвавшее новостной фон: две ключевые страны ЕС — Германия и Франция — обсуждают новую "двухскоростную модель" интеграции стран Евросоюза. Источник Reuters делает акцент на сокращении зоны евро: "Нам необходимо точно установить список тех, кто не хочет входить в клуб, и тех, кто просто не может быть его частью". Отметим, сама по себе "двухскоростная модель" ЕС — не новость: на этой неделе президент Франции Никола Саркози уже говорил вскользь об этой модели. Сенсация — готовность Германии ее обсуждать.

Откровенные высказывания в разгар переговоров с Грецией и Италией о мерах по преодолению кризиса напугали лидеров ключевых стран ЕС: и Париж, и Берлин уже вчера поспешили уточнить информацию. "Мы выступаем за сохранение еврозоны в прежнем виде",— заверила канцлер ФРГ Ангела Меркель. В том же духе высказались руководство Франции и глава Еврокомиссии Жозе Мануэл Баррозу. В Еврокомиссии вчера отказались комментировать "Ъ" готовящиеся реформы — так, один из собеседников "Ъ" признался: он боится, что "разговоры и предположения материализуются". Но эксперты уверены: появившуюся информацию нельзя недооценивать. Аналитик Центра европейской реформы Саймон Тилфорд заявил "Ъ": "То, что подобные идеи обсуждаются как на правительственном, так и на межправительственном уровне, известно давно. Но до сегодняшнего дня не было ни единой утечки". Саму утечку он объясняет необходимостью в очередной раз дать понять "плохим" членам еврозоны, что угроза исключения из нее Греции серьезна.

Впрочем, в суматохе мало кто заметил, что на деле никто ничего не опроверг: дело в том, что сам по себе сценарий "двухскоростной интеграции" как раз и рассматривается внутри ЕС как способ дать возможность добровольно выйти из зоны евро ряду стран, не обрушивая при этом евро как мировую валюту. Практически все комментарии экспертов с момента начала европейского долгового кризиса сводились к тому, что выход как минимум Греции из зоны евро (который по текущему законодательству ЕС не может осуществиться без выхода Греции из ЕС) может стать началом распада Евросоюза и краха евро как европейской и мировой валюты. Наиболее радикальным рецептом для решения этой проблемы считалась ускоренная евроинтеграция: унификация налогового и трудового законодательства стран ЕС; внесение в конституции стран ЕС пределов размера госдолга и бюджетного дефицита; постепенное введение европейских налогов; наконец, создание "европейского экономического правительства", тратящего эти налоги; уход от "конфедеративного" принципа построения ЕС (в котором все страны имеют в ключевых вопросах примерно равный вес) к "федеративному" (вес определяется размерами экономик участников).

Последний саммит ЕС обязался реализовать эти принципы в сильно усеченном виде — без "евроналога" (предлагалось начать с налога Тобина на банковские трансакции юридических лиц); без усиления полномочий Еврокомиссии; без права ЕС влиять на уровень национальных налогов: в первую очередь из-за сопротивления относительно некрупных, но уже влиятельных стран ЕС — от Нидерландов до Польши. Предложение "двухскоростной интеграции", по сути, предлагает экстренно поддержать евро той же программой "европравительства", но внутри нескольких стран ЕС и еврозоны (как минимум двух — Германии и Франции) сильно наращенный таким образом запас прочности и позволит "отпустить" из еврозоны без выхода из ЕС тех, кому это может помочь,— в первую очередь Грецию.

Наиболее важно в этой конструкции то, что она предполагает изменение Маастрихтских соглашений ЕС — до сегодняшнего дня все страны ЕС так или иначе обязывались (хотя и в неопределенной перспективе) рано или поздно перейти к евро. Впрочем, за формально выглядящей техническим отвязыванием друг от друга ЕС и европейской валюты в рамках "двухскоростной модели" евроинтеграции кроется революция: речь идет о возможном изменении всей "философии Европейского союза" последних двух десятилетий.

Напомним, после крушения Восточного блока и распада СССР Евросоюз взял курс на максимальное расширение. В 2004 году в альянс были приняты десять государств, восемь из них — посткоммунистические, спустя три года — Румыния и Болгария. Сторонники экстенсивной модели развития ЕС до самого последнего времени выступали за принятие в него всех балканских государств, Турции, в перспективе — Украины, Молдавии, Грузии и даже средиземноморских арабских стран, например Туниса. Оппозицией "евроэкспансии" была политика европейского правительства, которая в целом требовала прекращения наращивания численности стран ЕС. "Двухскоростная модель" помогает примирить обе стороны — по сути, "ядро" (зона евро) берет на себя усиленные обязательства интеграции и превращения в "федерацию евро", с "периферии" снимаются все требования по быстрым реформам — она остается дополнительной Европейской конфедерацией.

Жертвами новой политики ключевых стран ЕС, если она будет реализована, могут стать не только проблемные члены альянса типа Греции, но и государства, еще не успевшие в него вступить. Пожалуй, лишь Хорватия может быть относительно спокойной — о ее принятии в альянс в июле 2013 года уже официально объявлено, назад пути нет. А вот Албания, Черногория, Македония и другие балканские государства (а в отдаленной перспективе — Украина и постсоветские республики) рискуют еще долго томиться в прихожей с надеждой войти только в конфедерацию — и этим, как и Греции, лишь начать неограниченно долгий путь в настоящую Европу, "федерацию евро". При этом в Европейской конфедерации останутся привлекательные стороны — скорее всего, это и отсутствие границ, и общеевропейские стандарты госрегулирования, и власть Еврокомиссии — но исчезнет то, что так привлекало в ней новые страны ЕС: использование ресурсов стран "федерации евро" для доведения уровня жизни в этих странах до европейского.

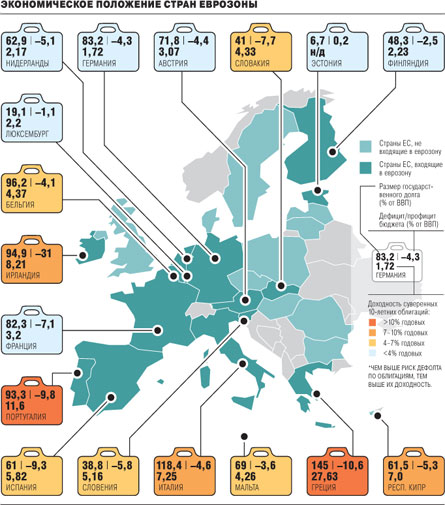

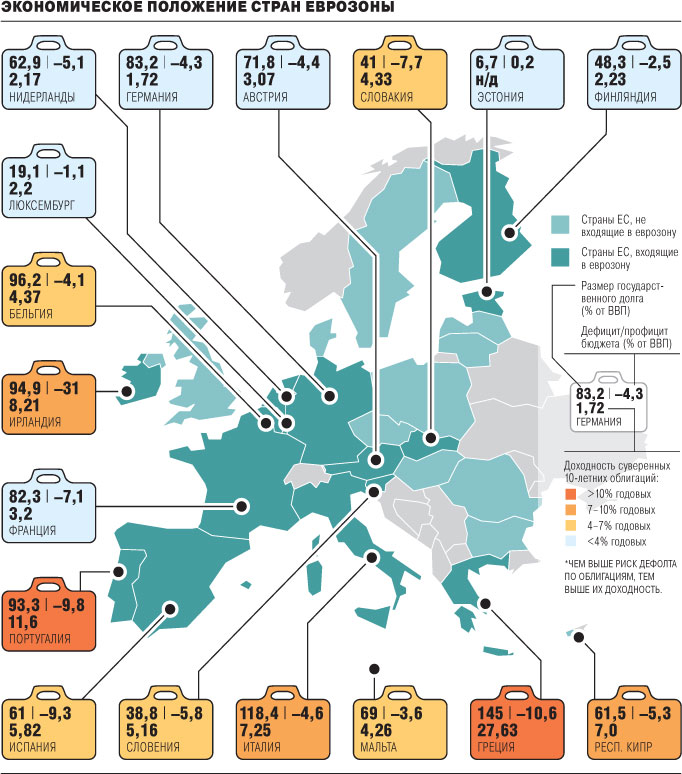

Отметим, рынки на эту впечатляющую, но выглядящую крайне умозрительной фантазию отреагировали цинично, выделив в ней только то, что очевидно: план октября проблем не решит, дефолт Греции и в перспективе Италии — на повестке дня, а, значит, евро — под угрозой. В конце дня в среду курс евро рухнул на 2,1%, до $1,3546, что стало сильнейшим падением европейской валюты за последние 15 месяцев, в начале торгов курс опускался до месячного минимума — $1,3481. Одновременно волна продаж накрыла российские и европейские фондовые площадки. Ведущие европейские индексы снизились при открытии торгов на 1,8-2,2%. Российские индикаторы в первые полтора часа торгов потеряли 1,9-2,3%. В среду доходность 10-летних итальянских облигаций достигала рекордного уровня — 7,5% годовых. Максимально с августа прошлого года поднималась доходность 10-летних португальских облигаций — 5,9% годовых. Исторический максимум вчера обновила доходность и по 10-летним госбумагам Греции, достигнув 33,2% годовых. Но рынки реагировали не только на план "двухскоростной интеграции", остающийся отдаленной абстракцией, но и на более чем конкретные сообщения из Рима: премьер-министр Италии Сильвио Берлускони в ближайшие дни может покинуть свой пост.

Впрочем, к вечеру напряжение на рынке европейского госдолга стало падать: ЕЦБ производил в среду покупку итальянских и испанских обязательств, доходность итальянских бумаг опустилась до 6,9%, ставка по испанским бумагам снизилась до 5,8%. После полудня снизилась напряженность на валютном и фондовом рынках: евро поднялся до $1,357 (на 0,2% выше закрытия среды), ведущие европейские индексы выросли в пределах 1%. Можно видеть в этом успех плана Никола Саркози — но скорее речь идет об усиливающейся волатильности рынков, не знающих, какой план политики ЕС будут обсуждать завтра и будет ли он последним и окончательным.