Напряженная ситуация с ликвидностью, которая начала складываться на российском финансовом рынке по традиции в августе, не переросла в полноценный кризис. Предпосылок для этого не видят ни в ЦБ, ни в правительстве, да и банки наращивают кредитование темпами, скорее напоминающими 2007 год, чем 2008-й. Однако Банк России недаром сохраняет готовность кредитовать банки в кризисных объемах: анализ ситуации показывает, что от ситуации осени 2008 года российский рынок принципиально удерживают только цены на нефть выше $100 за баррель.

Первые тревожные сигналы о состоянии ликвидности в банковской системе начали появляться сразу после понижения агентством S&P долгосрочного кредитного рейтинга США в начале августа. Последовавший после этого обвал мировых рынков, сопряженный с падением цен на нефть и, как следствие, курса рубля, заставил российские власти прибегнуть к словесным интервенциям. Премьер-министр Владимир Путин поспешил заверить, что финансовые власти при необходимости предоставят ликвидность рынкам. Минфин провел традиционный аукцион по размещению на банковских депозитах временно свободных бюджетных средств. Спрос со стороны банков превысил предложение (40 млрд руб.) более чем в два раза, а заявки были поданы от 16 кредитных организаций, в то время как за неделю до этого претендентами на бюджетные средства были всего пять банков.

Фото: Michael Buholzer, Reuters

Сезонное обострение

К середине августа ситуация с ликвидностью несколько стабилизировалась, сумма остатков на корсчетах и депозитов в ЦБ составляла комфортный 1 трлн руб. Однако в последних числах августа главный показатель ликвидности упал до 718 млрд руб. Стоимость заимствования на межбанковском рынке для банков первого круга поднялась до 4-4,5%, притом что в начале месяца диапазон был 3-3,8%, а в течение всего 2011 года ставки МБК практически не поднимались выше 4%.

Ухудшение ситуации с ликвидностью было вызвано сочетанием ряда факторов. В первую очередь нестабильность на мировых рынках вызвала отток капитала из России. По скорректированным прогнозам ЦБ, до конца года из России будет выведено $70 млрд (а не $36 млрд, как прогнозировалось ранее). Кроме того, как отмечает начальник отдела торговых операций ИНГ-банка Станислав Ярушевичус, "российские компании выплачивали значительные суммы по внешнему долгу, но ухудшение ситуации в Европе закрыло для них рынок внешних заимствований". Компании не смогли рефинансировать свои займы за рубежом и были вынуждены искать валютные средства на внутреннем рынке, что привело к сокращению рублевой ликвидности.

В августе и начале сентября основным источником пополнения ликвидности были депозиты Минфина. Всего с начала августа министерство провело 18 аукционов, причем лишь на двух из них объем спроса на бюджетные деньги был меньше объема предложения, в остальных случаях банки готовы были брать существенно больше, чем готов был дать Минфин. Однако если изначально эти средства действительно могли помочь банкам, то уже в октябре основной целью привлечения госсредств стало рефинансирование — деньги Минфина короткие, поэтому банки, взяв большие объемы в августе, вынуждены были снова занимать, чтобы вернуть их. "Депозиты Минфина не играют такой значимой роли в стабилизации состояния банковского сектора, так как с октября объемы их размещения только компенсируют объемы погашений по ранее взятым депозитам, и, кроме того, эти средства используются узким кругом российских банков",— говорит экономист Альфа-банка Наталия Орлова.

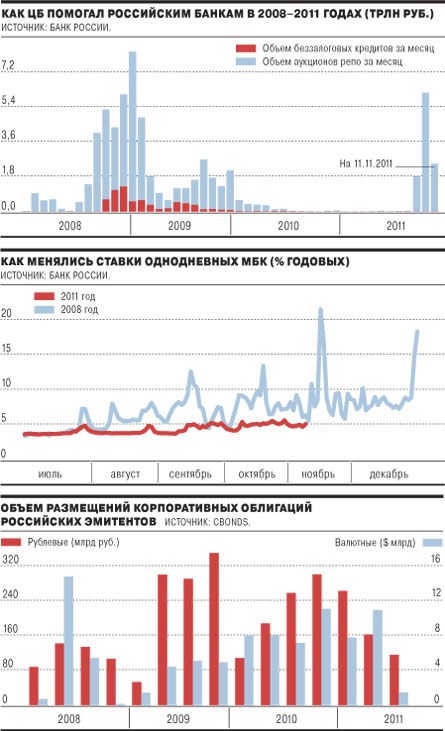

ЦБ, предоставляющий банкам короткую ликвидность через сделки репо, поднял в октябре лимит по однодневным сделкам с 450 млрд до 500-600 млрд руб. К концу октября в отдельные дни банки привлекали через репо с ЦБ 300-400 млрд руб., что сопоставимо с объемами осени 2008 года.

Проблемы с ликвидностью и нестабильность на внешних рынках отразились и на возможностях привлечения капитала российскими заемщиками. Так, за сентябрь состоялось всего четыре размещения рублевых облигаций, причем три выпуска из них представляли собой ипотечные бумаги. В конце октября ситуация на рублевом долговом рынке несколько стабилизировалась, но, по словам аналитика НБ "Траст" Романа Дзугаева, это не является полноценным выходом из осеннего "долгового оцепенения". Последние размещения проводили высококачественные эмитенты с госучастием либо "дочки" иностранных банков. В результате даже для крупных эмитентов первого эшелона доходности выросли до 8-10% годовых.

Фото: Олег Харсеев, Коммерсантъ

Навязчивые воспоминания

Ситуация, сложившаяся с ликвидностью этой осенью, заставила многих вспомнить осень 2008 года. Причиной того кризиса в России стало бегство инвесторов из рисковых активов, что, в свою очередь, привело к обвальному падению цен на нефть и четырехкратному падению российских фондовых индексов. "Основным совпадением текущей ситуации с тем, что происходило осенью 2008 года, является отток капитала, ослабление рубля и сжатие кредитных рынков",— указывает аналитик Райффайзенбанка Денис Порывай. "Впрочем, бюджет и расходы государства по-прежнему зависят от цен на нефть, что не придает защищенности нашей экономике",— говорит член правления банка "Возрождение" Андрей Шалимов. "В России кризис ликвидности происходит одновременно с ростом напряжения на внешних рынках, и виной тому экспортная ориентация российской экономики",— соглашается директор по инвестициям "ТКБ БНП Париба Инвестмент Партнерс" Владимир Цупров.

Для того чтобы минимизировать последствия кризиса, финансовые власти в 2008 году предприняли колоссальные вливания в банковский сектор. Только через механизм беззалоговых кредитов банкам было предоставлено в сумме 6,58 трлн руб. Нечто похожее происходит и сейчас. Так, ЦБ неоднократно за последний месяц заявлял, что в его арсенале есть уже опробованные методы спасения системы на случай полномасштабного кризиса ликвидности (параллели между нынешними высказываниями властей и их словами трехлетней давности приведены на этой же странице). На прошлой неделе территориальные учреждения Банка России приступили к перезаключению генеральных соглашений с банками о предоставлении им беззалоговых кредитов. Совет директоров ЦБ РФ принял решение о возобновлении заключения генсоглашений с целью обеспечения технической возможности предоставления кредитов без обеспечения. Правда, эти меры преподносятся пока как "предупреждающие", поскольку спрос на ликвидность, по словам руководства ЦБ, в полной мере удовлетворяется использованием стандартных инструментов рефинансирования.

Фото: Александр Кряжев, Коммерсантъ

Спасительный баррель

В этом году ЦБ действительно сыграл на опережение, в частности, не только увеличив предложение на рынке репо, но и снизив ставку до 5,25%, что пока помогло избежать радикального ухудшения ситуации с ликвидностью.

Участники рынка, судя по всему, пока также не испытывают проблем с ликвидностью в той степени, в какой они их испытывали три года назад. Так, поведение банков напоминает Наталии Орловой не 2008-й, а 2007 год: они наращивают кредитование (пример этой тенденции см. на стр. 11). Вместе с тем банки заметно уменьшили вложения в акции и облигации ненадежных эмитентов, а значит, снизилась и их уязвимость к падению фондового рынка. По оценке Романа Дзугаева, еще в сентябре банки приступили к активному накоплению ликвидных средств на балансах при сохранении высоких темпов роста кредитного портфеля (+4,7% в рублевом эквиваленте, до 22,7 трлн руб.). Объем денежных средств и их эквивалентов на балансах за сентябрь вырос на 374,5 млрд, до 2,8 трлн руб., их доля в активах — до 7,6% с 7,0% по итогам августа.

Впрочем, наиболее существенное для российского рынка отличие текущей ситуации от осени 2008 года — уровень цен на нефть. Денис Порывай отмечает, что сейчас, в отличие от 2008 года, она стабильно держится выше $100 за баррель, что и делает главным образом финансовую систему более устойчивой, чем три года назад.

Между тем главная опасность для российского финансового рынка — перспектива бегства иностранных инвесторов из рисковых активов, рублевых и сырьевых,— никуда не делась. Кризис суверенных долгов в еврозоне продолжает набирать обороты. "Тревожные звонки в последние две недели участились. Казалось бы, наметились пути решения проблемы Греции, но оптимизму инвесторов помешала инициатива греческого руководства провести референдум. Нашли решение и этой проблемы, но возникли проблемы в Италии",— говорит аналитик Газпромбанка Алексей Демкин. Он отмечает, что "сейчас уже никто не знает, откуда может исходить новая проблема". Роман Дзугаев отмечает, что в случае существенного снижения цен на энергоносители ситуация будет мало отличаться от 2008 года.

У них

И ЕЦБ, и ФРС постоянно дают понять, что намерены делать все, что в их силах, для поддержания достаточных объемов ликвидности. При этом средства, которые используют американцы и европейцы, заметно отличаются друг от друга. ФРС уже дважды применяла стратегию "количественного смягчения" (QE), выкупая активы у банков в обмен на новые ликвидные средства. В июне закончилась вторая программа QE, в ходе которой ФРС предоставила рынку $600 млрд. В октябре глава ФРС Бен Бернанке заявил, что внимательно следит за ситуацией с ликвидностью, и дал понять, что, если возникнет необходимость, его ведомство может принять дополнительные меры монетарного стимулирования.

Европейские власти пока придерживаются более консервативной стратегии, снижая ставки рефинансирования и организуя еженедельные аукционы по выкупу у банков государственных облигаций стран ЕС. 3 ноября ЕЦБ снизил базовую учетную ставку рефинансирования с 1,5% до 1,25%, а на прошлой неделе потратил на выкуп облигаций €9,5 млрд. Однако, когда в середине прошлой недели на рынках возникла серьезная обеспокоенность судьбой Италии, что привело к снижению спроса на итальянские госбумаги, эксперты заговорили о том, что в таких условиях мер, принимаемых ЕЦБ, может оказаться недостаточно. На прошлой неделе глава ЦБ Канады Марк Карни, заступивший на пост председателя совета по финансовой стабильности, заявил, что, хотя говорить об остром дефиците ликвидности на рынках пока еще нельзя, напряженная ситуация, особенно в Европе, скоро может отразиться и на реальных секторах экономики. По словам господина Карни, аукционы ЕЦБ и запасы капитала в европейских банках, оценивающиеся в €4 трлн, могут обезопасить Европу от "нового Lehman Brothers", однако мер, принимаемых для предотвращения катастрофы, может не хватить для стимулирования экономики. 9 ноября ЕЦБ выпустил данные о том, насколько активно банки еврозоны используют помощь ЕЦБ для перекредитования: в прошлый понедельник банки использовали овернайт-депозиты ЕЦБ на общую сумму €298,6 млрд, что больше, чем в ноябре 2008 года (€297,4 млрд), после банкротства Lehman Brothers.

Читайте в следующий понедельник: "Trends/мировой авторынок"