С начала года на европейском рынке корпоративных облигаций наблюдается бурная активность. Эксперты объясняют это тем, что европейским банкам, которые несут убытки из-за списания греческих долгов и ухудшения рыночной конъюнктуры, одновременно приходится искать новые средства для приведения своего финансового состояния в соответствие со вступающими в силу положениями Базельского комитета. Проблемы в европейской банковской отрасли заставляют европейские компании также искать новые источники финансирования на рынке облигаций.

Долги продают недорого

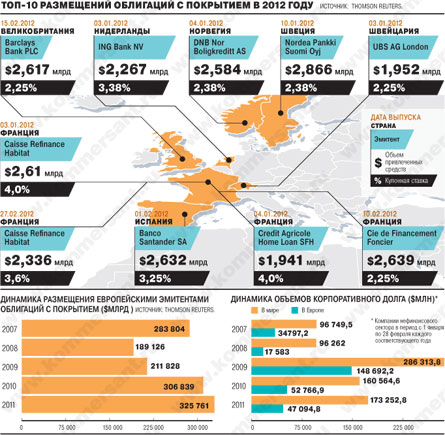

С начала года увеличился объем выпущенных облигаций с покрытием (облигаций, обеспеченных активами, находящимися на балансе банка (covered bonds)). Такие облигации (в основном обеспечены ипотечными активами, а также притоком наличности от других кредитных операций) начали ставить один рекорд за другим. По данным Thomson Reuters, только за январь 2012 года таких облигаций во всем мире было выпущено на $40 млрд, что стало рекордом с января 2006 года и вторым по этому показателю началом года за последние 20 лет. Большинство таких облигаций выпущено европейскими банками — $27,2 млрд, или 68%. Доля австралийских и канадских банков составила 20% и 12% соответственно. Крупнейшим размещением облигаций с покрытием в Северной Европе стало размещение банком Nordea пятилетних бумаг на общую сумму $2,9 млрд. Размещали свои облигации и французские банки — даже на фоне того, что Франция потеряла максимально возможный кредитный рейтинг ААА. Также в январе Credit Agricole разместил на общую сумму $1,9 млрд десятилетние облигации с покрытием — и спрос на эти бумаги со стороны инвесторов был весьма высок. Эксперты Thomson Reuters считают, что заемщики активно занимают на рынке облигаций, в том числе по причине довольно низких ставок, которые в Европе старается поддерживать ЕЦБ, а также тем, что на рынке облигаций еще остается достаточный объем ликвидности.

Похожий всплеск активности на рынке долгового капитала наблюдался три года назад — весной 2008 года. "Как и тогда, банки, по сути, не могут легко занимать средства на рынке",— сообщила "Ъ" Люсиль Килтер, аналитик исследовательского подразделения Thomson Reuters — Deals Intelligence.

Тогда казалось, что ситуация на рынках успокоилась после событий осени 2007 года (кризис вокруг Northern Rock) и даже тогдашний министр финансов США Генри Полсон сказал, что финансовый кризис прошел "нижнюю фазу" и "худшее уже позади", банки продолжали испытывать дефицит в средствах и пытались преодолеть его, массово выпуская облигации. Только в апреле 2008 года американские банки JP Morgan Chase, Citigroup, Merrill Lynch, Bank of America провели несколько выпусков гибридных облигаций на общую сумму более $25 млрд.

Фото: Mal Langsdon, Reuters

Но в этот раз ситуация отличается тем, что ухудшение ситуации с ликвидностью происходит на фоне скорого вступления в силу новых требований Базельского комитета по банковскому надзору (БКБН), в соответствии с которым банки вынуждены привлекать новые средства для укрепления своего капитала и запасов ликвидности. Напомним, 12 сентября 2010 года БКБН сообщил об ужесточении банковского регулирования, получившего название "Базель-3". Основные изменения коснулись требований к капиталу банков. Долю капитала первого уровня в общем объеме минимально необходимого капитала банкам рекомендовано увеличить с нынешних 4% до 6%. При этом доля наиболее качественного (способного полностью поглощать убытки) акционерного капитала в капитале первого уровня должна быть поднята с 2% до 4,5%. От банков также потребуется создание так называемого резервного буферного капитала первого уровня в размере дополнительных 2,5%, что фактически поднимает коэффициент достаточности капитала первого уровня до 8,5%. Создание капитального буфера позволит банкам застраховаться от больших потерь в случае будущих кризисов. При этом минимально необходимый уровень общей достаточности капитала сохраняется на уровне 8% активов банка, взвешенных по уровню риска, но де-факто с учетом капитального буфера достигнет 10,5%.

Кроме того, Базельский комитет требует, что банки наращивали запасы высоколиквидных активов. Необходимо, чтобы отношение общего объема высоколиквидных активов к чистому оттоку наличности за следующие 30 календарных дней было больше или равнялось 100%.

Высоколиквидными активами первого уровня являются "наличные; резервы в ЦБ с условием, что эти резервы могут быть использованы в случае необходимости; активы и долговые обязательства, обеспеченные центробанками, Еврокомиссией или МВФ". Высоколиквидными активами второго уровня (они не могут составлять более 40% от общего объема высокодоходных активов) в том числе являются и облигации с покрытием. По условиям Базельского комитета урезание номинальной стоимости (haircut) для активов второго уровня, включаемых в общий пул высоколиквидных активов, составляет 15%. Переход на новые требования будет постепенным — с 2013 по 2019 год.

По словам Люсиль Килтер из Deals Intelligence, "оценить будущие последствия "Базеля-3" сложно. Скорее всего, эти новые положения в определенной степени ограничат объемы прямого кредитования". Поэтому банки пытаются использовать пока еще имеющуюся возможность разместить на рынке облигации с покрытием, чтобы нарастить свои запасы высоколиквидных активов. В конце января один из крупнейших банков Европы — итальянская банковская группа Unicredit сообщила о планах по масштабному размещению покрытых облигаций на €25 млрд.

Фото: John Kolesidis, Reuters

Помощь по законам испанской инквизиции

В середине февраля стало известно, что власти Бельгии готовят изменения в законодательстве, позволяющие банкам легче размещать облигации с покрытием, а инвесторам — приобретать такие активы. Национальный банк Бельгии уже готовит соответствующий законопроект и консультируется с участниками местного финансового рынка. Наблюдатели считают, что упрощение правил размещения облигаций с покрытием будет полезнее всего для печально известного банка Dexia, бельгийская часть которого с прошлого года на 100% принадлежит правительству страны. "Для бельгийских банков это станет просто прекрасным способом для привлечения средств. Это даст им гораздо больший пул инвесторов",— заявил в интервью Reuters Ричард Кеммиш, глава управления Credit Suisse по выпуску облигаций с покрытием. Местные юристы и банкиры считают, что изменение бельгийского законодательства задумано таким образом, чтобы местным банкам было проще размещать облигации с покрытием. В конце февраля правительство Швеции заявило, что государство готовится упростить для своих компаний процедуру выпуска корпоративных облигаций и тем самым помочь им снизить зависимость от банков, которым все сложнее кредитовать компании. По данным Bloomberg, сейчас финансирование шведских компаний на 80% зависит от банков, тогда как в США — всего на 30%. К либерализации законодательства властей подталкивает сама ситуация на рынке — только с начала этого года шведские компании разместили облигации на общую сумму 85 млрд крон ($12,8 млрд) — это почти 30% от всего объема корпоративных облигаций, выпущенных в Швеции за весь 2011 год. "На фоне сокращения объемов ликвидности в банковской отрасли растет интерес к другим способам привлечения средств",— заявил в интервью агентству гендиректор местной строительной компании Kloevern AB Рутгер Арнхульт. Сложнее всего приходится банкам, на которые ложатся издержки по списанию греческих долгов. Такие банки несут убытки и одновременно стоят перед необходимостью привлекать новые средства для укрепления капитала по требованию Базельского комитета. Большинство европейских банков показало весьма не впечатляющие результаты за четвертый квартал прошлого года — у некоторых из них, как, например, Deutsche Bank, UBS и BNP Paribas, чистая прибыль упала на 69%, 76% и 51% соответственно. В феврале руководство второго по величине банка Германии, Commerzbank, объявило о планах конвертации своих гибридных облигаций в акции. Если держатели облигаций согласятся на предложение банка, Commerzbank удастся увеличить свой капитал первого уровня на €1 млрд. Commerzbank уже пришлось списать на 74% стоимость принадлежащих ему греческих суверенных облигаций, включая убытки в €670 млн в четвертом квартале. В целом за прошлый год Commerzbank пришлось списать стоимость находящихся у него суверенных облигаций Греции, Ирландии, Италии, Испании и Португалии с €6,8 млрд до €12,3 млрд. Кроме того, 21 февраля Греция договорилась с ЕС о получении кредитов на общую сумму €130 млрд и списании 53,5% задолженности частным банкам. Спустя два дня глава Commerzbank Мартин Блессинг заявил, что его банк, конечно, примет все условия договоренности по греческим долгам, но подчеркнул, что у него есть "определенные концептуальные проблемы с пониманием условия о "добровольном" списании". "Добровольное условие в этом случае так же добровольно, как добровольное признание вины во время испанской инквизиции",— отметил немецкий банкир.

Фото: Станислав Тихомиров, Коммерсантъ

Терпение инвесторов проверяют на прочность

Текущая обстановка вынуждает некоторых участников рынка экстренно прибегать к весьма масштабным заимствованиям. В конце февраля крупнейший швейцарский инвестбанк UBS объявил о выпуске специальных "абсорбирующих" нот, конвертируемых при погашении через десять лет в капитал второго уровня, подходящий под требования Базельского комитета. Впрочем, если до конвертации капитал первого уровня в UBS из-за убытков опустится ниже минимального необходимого порога в 5%, по условиям Базельского комитета стоимость облигаций будет списана, и держатели облигаций могут понести убытки. И хотя облигации UBS разошлись хорошо, условия этого выпуска заставили аналитиков говорить о том, что швейцарскому банку, которому нужно привлечь в общей сложности $2 млрд, придется сильно постараться, если он захочет еще раз разместить такие же облигации. "Такие условия не являются чрезвычайно выгодными для инвесторов",— заявил в интервью Bloomberg аналитик британской управляющей компании Cairn Филипп Келлерхалс. При этом исследователи Thomson Reuters подчеркивают, что новые требования Базельского комитета стимулируют все большее число заемщиков из нефинансового сектора привлекать средства не на рынке прямого кредитования, а на рынке облигаций. С начала 2012 года европейские компании нефинансового сектора выпустили облигаций на $75 млрд, что на 83% больше, чем за тот же период 2011 года. Лишь однажды за последние десять лет — в начале 2009 года — был показан более высокий результат. Только в январе этого года европейские компании выпустили облигации на общую сумму $48 млрд, что является максимальным месячным показателем с марта 2011 года. В феврале объем выпущенных облигаций превысил показатели февраля прошлого года на 68%. Большинство размещений — 69% — приходится на компании из Германии, Великобритании и Франции. Самые активные продавцы облигаций — европейские компании энергетического и промышленного секторов, на них приходится 44% от всех размещенных облигаций в этом году.

Фото: Роман Яровицын, Коммерсантъ

У нас

До кризиса 2008 года в России корпоративные заемщики привлекали финансирование, руководствуясь своими интересами и рыночной конъюнктурой, поэтому ярко выраженных предпочтений в способах привлечения капитала — через размещение облигаций или получение кредитов в банках — не существовало. В начале кризиса долговые рынки оказались закрыты, а банки крайне неохотно выдавали кредиты. "На привлечение финансирования в банках могли рассчитывать системообразующие предприятия, на кредитование которых государство выделяло средства",— говорит руководитель департамента по операциям с долговыми инструментами "Уралсиб Кэпитал" Борис Гинзбург. На тот момент для компаний стало более актуальным опосредованное кредитование, когда покупателями их облигаций выступали банки, которым вложение в облигации были более выгодны, чем кредитование с точки зрения ликвидности.

Как только ситуация начала стабилизироваться, банковское кредитование и рынок облигаций стали остро конкурировать друг с другом. По словам участников рынка, в конце 2010 года, когда долговой рынок был открыт не только для первоклассных заемщиков, эмитенты второго и третьего эшелонов зачастую предпочитали брать кредиты в банках под 10% годовых, чем размещать облигации со ставкой 13-14% годовых. "Низкий уровень ставок, наблюдавшийся в 2010 году, во многом был обусловлен политикой госбанков, которые зачастую демпинговали, стремясь нарастить кредитный портфель. Вслед за ними ставки снижали и остальные банки",— говорит руководитель инвестиционного департамента Промсвязьбанка Денис Тулинов.

Однако уже в 2011 году началась тенденция роста ставок по кредитам. И, несмотря на то что в прошлом году кредитный портфель банков вырос на 26%, привлечь финансирование через кредиты могли уже далеко не все заемщики. Уже во втором квартале прошлого года ЦБ констатировал "замедление роста доступности кредитов" для корпоративных заемщиков, а по итогам третьего квартала — приостановку "роста доступности кредитов", снова сместив акценты в сторону облигаций.

Рынок публичного долга, даже несмотря на проблемы в еврозоне, по-прежнему позволяет привлекать финансирование эмитентам не только первого, но и второго эшелона. "Жадность инвесторов преобладает над страхом, что открывает рынок облигаций для многих заемщиков, причем сейчас ставки на публичном рынке зачастую оказываются более привлекательными, чем те, которые предлагают банки",— говорит Денис Тулинов. С начала года было размещено 34 выпуска рублевых облигаций общим объемом 166,5 млрд руб. Год назад за тот же период было размещено 23 выпуска рублевых облигаций объемом 147 млрд руб.

Что касается привлечения средств российскими банками через выпуск покрытых облигаций, то для них неактуально увлечение европейских коллег такими инструментами. Во-первых, в России недостаточно инвесторов, располагающих большими объемами "длинных" денег. Во-вторых, покрытые облигации привлекательны для инвесторов тем, что выпускаются с баланса банков. В России же банки предпочитают выпускать такие бумаги с баланса специально созданных компаний SPV, что существенно снижает степень защиты интересов покупателей таких бумаг. Причина такого подхода российских банкиров кроется как в низкой капитализации (секьюритизация той же ипотеки через SPV позволяет расчистить баланс), так и в отсутствии высоких рейтингов у многих российских игроков. Выпуская бумаги со своего баланса, многие банки просто не получат рейтинг по таким бумагам выше рейтинга самого банка.