Предварительные оценки ЦБ платежного баланса и чистого оттока частного капитала в первом квартале 2012 года впечатляют. На фоне рекордного профицита внешней торговли в $61,4 млрд компании и банки вывели из РФ $35,1 млрд. Платежный баланс, отражая рост дефицита торговли услугами и сокращение притока прямых долгосрочных инвестиций, уверенно накапливает риски для курса рубля и общей макроэкономической стабильности. Но в 2012 году их реализации аналитики не ожидают.

За прошедшие сутки ЦБ опубликовал порцию предварительной внешнеэкономической статистики. За первый квартал 2012 года профицит текущего счета платежного баланса достиг исторического максимума в $42,3 млрд, увеличившись по сравнению с первым кварталом 2011 года на 37%. Столь впечатляющие показатели обеспечены положительной ценовой конъюнктурой сырьевых рынков, обеспечившей положительное сальдо внешней торговли в $61,4 млрд: цены на нефть, газ и металлы (эти товары составляют порядка 80% экспорта РФ) по сравнению с прошлым годом продемонстрировали двузначные темпы роста, тогда как физические объемы экспорта сырья, согласно данным ЦБ, не росли. Вместе с этим, при фактически неизменном "минусовом" балансе оплаты труда, трансфертов и инвестдоходов баланс торговли услугами по сравнению с прошлым годом увеличился на 23% и достиг -$7,9 млрд.

Сергей Пухов из "Центра развития" отмечает: весь посткризисный период дефицит торговли услугами не менялся. При этом темпы роста экспорта из-за продолжающегося экономического "похолодания" в странах ЕС, в которые поступает его львиная доля, замедляются быстрее, чем "тормозит" импорт, подогреваемый госвливаниями внутри РФ. Оценки ING Russia свидетельствуют: годовые темпы роста экспорта замедлились до 19%, с 28% в четвертом квартале 2011 года, а импорта, соответственно, до 13% с 18%.

Риски падения цен на сырье, накапливаемые внешнеторговым балансом, усугубляются состоянием капитального и финансового счета платежного баланса. Дефицит последнего в первом квартале 2012 года вдвое превысил значение первого квартала 2011 года, составив $31,7 млрд. Состояние финансового счета не смогли изменить ни внешние займы РФ, которые, по данным ЦБ за первый квартал 2011 года, составили более $20 млрд, ни заверения чиновников в росте инвестиционной активности: сокращения прямых иностранных инвестиций в нефинансовый сектор за год составило $3,6 млрд (их общий объем в перовом квартале — $11,7 млрд), несмотря на рост сырьевых цен и деловой активности.

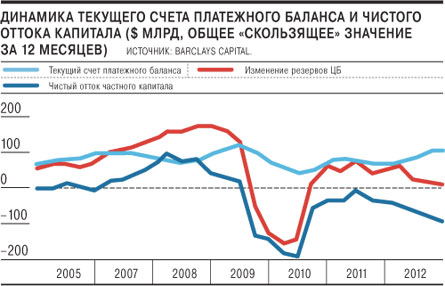

При минимальном участии ЦБ в регулировании курса рубля более половины сырьевого внешнеторгового профицита за первый квартал превратилось в чистый отток частного капитала, который, по данным регулятора, составил $35,1 млрд, незначительно превысив показатель четвертого квартала 2011 года и на $15 млрд — первого квартала 2011 года. "Такая оценка оттока свидетельствует, что мартовский отток в $12,1-12,6 млрд является неприятным сюрпризом в свете вчерашнего заявления первого зампреда ЦБ Алексея Улюкаева (см. "Ъ" от 4 апреля.— "Ъ") о том, что в марте отток будет меньше показателя февраля ($9-9,5 млрд) и января ($13,5 млрд)",— отмечают во вчерашнем отчете аналитики Barclays Capital. Учитывая, что цифра оттока в 2011 году ЦБ была пересмотрена ($80 млрд, вместо $85 млрд), его "скользящий" 12-месячный показатель на конец марта составил $95,8 млрд, по сравнению с $80,5 млрд на конец 2011 года (см. график).

Из опрошенных "Ъ" аналитиков мнение Алексея Улюкаева о том, что в 2012 году может состояться приток, разделяет лишь Юлия Цепляева из BNP Paribas, ожидая "тренда" на укрепления рубля при росте краткосрочных колебаний его курса. На стороне этого варианта развития событий: прошедшие выборы; открывшееся "окно" для внешних займов российских компаний (оно, по оценкам HSBC, продержится открытым не более чем до конца июля 2012 года); сравнительно небольшой объем погашений внешнего долга в 2012 году (порядка $80 млрд); полная либерализация рынка ОФЗ c июля и все те же ожидания роста нефтяных цен. Против него — нагнетание экономических проблем в EC и бегство инвесторов из рискованных активов, к которым причисляются и активы РФ. Кроме того, Олег Солнцев из ЦМАКПа отмечает, что изменение тренда оттока капитала, львиная доля которого формируется отечественным бизнесом, состоялось в середине 2010 года — задолго до выборов. "Бизнес просто не находит применения своему капиталу, с адекватной перспективой отдачей внутри страны и отток — это восприятие долгосрочных трендов",— считает он, что доказывает увеличившееся в первом квартале до $6 млрд (70% показателя всего 2010 года) бегство капитала по статье "чистые пропуски и ошибки".

Большинство аналитиков, опрошенных "Ъ", признают, что прогнозировать состояние капитального счета РФ, при стремлении ЦБ к "плаванию" рубля настолько же сложно, насколько сложно прогнозировать цены на нефть. Главная проблема состоит в том (и это признают в ЦБ), что со времени либерализации капитальных потоков РФ так и не смогла добиться их стабильности, которая обеспечивается исключительно долгосрочными прямыми инвестициями. Пока же капитальный счет остается лишь головной болью для ЦБ.