За устойчивость российского денежного рынка можно не беспокоиться: риски на нем и так были невысоки, а по итогам первого квартала еще и снизились. Теперь департамент финансовой стабильности ЦБ может углубиться в исследование феномена «малого мира» и высокохудожественные графические построения.

Фото: Иван Гранкин, Коммерсантъ

7 мая Банк России опубликовал очередной ежеквартальный обзор денежного рынка, подготовленный департаментом финансовой стабильности. Год назад, когда вышел первый такой обзор (тогда он назывался обзором рынка междилерского репо), мы, памятуя о том, с чего начался кризис 2008 года, сразу начали выискивать в тексте все о рисках. И нашли целых четыре вида! Потом дополнительно опросили экспертов и участников рынка и написали тревожную заметку на центр газеты. Второй обзор получился уже менее тревожным: риски остались прежними, но как-то не обострились — в общем, заметка получилась проходной. Дальше уже приходилось просеивать десятки страниц аналитики через мелкое сито: может, ликвидность по банковской системе от ЦБ как-то плоховато распространяется? Или риск неисполнения сделок иностранными компаниями резко вырос? Да, плоховато, но стабильно, да, резко, но в абсолютных цифрах — мелочь. В общем, общее впечатление незыблемости российского денежного рынка только усиливалось. Читателя это не могло не радовать, но перед журналистом замаячили перспективы лермонтовского Писателя («О чем писать? Восток и Юг давно описаны, воспеты…»).

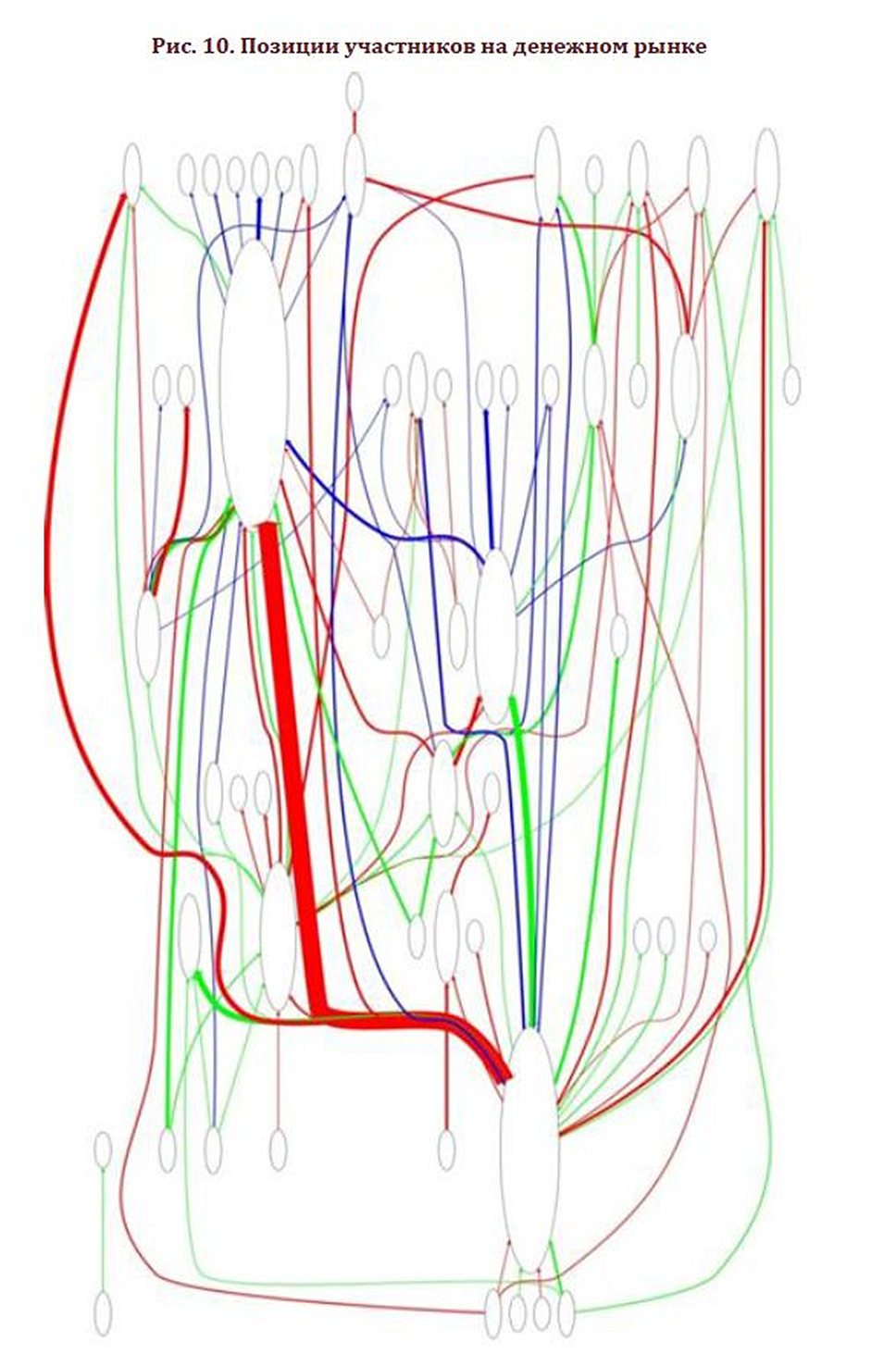

На рисунке приведен орграф (ориентированный граф), иллюстрирующий потоки

ликвидности на денежном рынке. Направленные стрелки (графы) отражают операции по

предоставлению ликвидности, а вершины – участников рынка. На орграфе приведены денежные потоки объемом свыше 2 млрд руб. Толщина стрелки пропорциональна позиции участника по отношению к данному контрагенту, размер шрифта — объему операций участника на денежном рынке. Красным цветом обозначены операции на рынке СВОП, синим – на рынке РЕПО, зеленым – на рынке МБК

В свежем обзоре департамент финансовой стабильности, как искусный рассказчик, удерживает внимание сразу нескольких читательских групп. Для тех, кто по-прежнему ищет тревожную фактуру, есть, например, такой пассаж: «Резкий рост рискованности по операциям с нерезидентами, наблюдавшийся в IV квартале, объяснялся наличием большого объема операций между крупным российским банком и его офшорной дочерней структурой». И зашуршали страницами отчетностей финансовые журналисты, дочитавшие обзор ЦБ до 24-й страницы, пытаясь вычислить, что это был за банк. Конечно, разумнее было вовремя остановиться и понять, что овчинка выделки не стоит: ну найдем мы банк, который в декабре 2012 года переводил несколько миллиардов рублей своей офшорной «дочке», и что дальше? Но, признаюсь, и меня на какое-то время зацепило. Тем более что еще в марте на запрос “Ъ” о том, что это за нерезиденты такие рисковые, ЦБ отвечал: «Идентифицировать их принадлежность к определенным консолидированным группам невозможно из-за отсутствия сведений о бенефициарах нерезидентов»,— а теперь оказалось, что и невозможное возможно, ну да что уж.

Но главный интерес очередной обзор ЦБ представляет для читателя серьезного, не гоняющегося за поверхностными сенсациями, а задумывающегося об устройстве денежной вселенной. Действительно, ну какие тут могут быть по большому счету сенсации, если «ситуация на денежном рынке в первом квартале 2013 года формировалась в условиях близкого к нейтральному совокупного влияния автономных факторов». Результаты стресс-тестов, уровень задолженности банков перед ЦБ, ставок и дисконтов — все близко к нейтральному, стабильному и прогнозируемому. Статистику оживляет свежая инфографика. И как бы нам пригодились в газете осенью 2008 года все эти роскошные схемы шока на рынке репо! Но тогда ведь не было в ЦБ департамента финансовой стабильности.

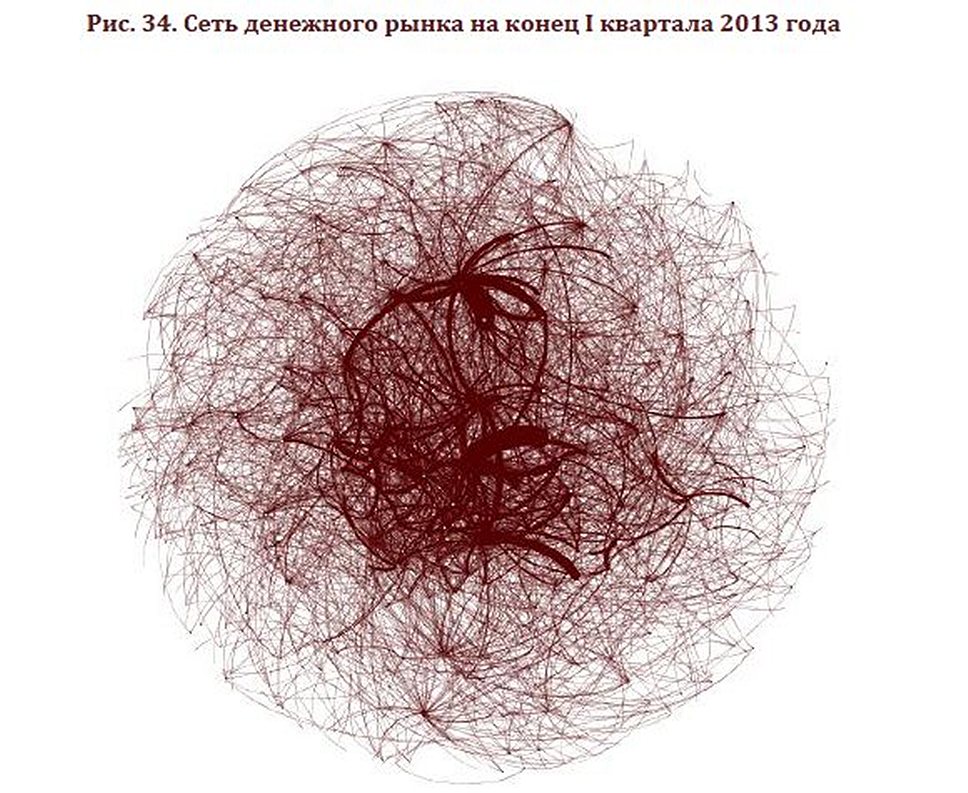

В виде графа денежный рынок представляется следующим образом: в вершинах расположены участники рынка, ребра направлены от кредиторов к заемщикам,

каждому ребру соответствует сумма в рублях (по всем операциям), называемая «весом

ребра», которую в заявленный период кредитор (начальная вершина) ссудил заемщику

(конечная вершина). По состоянию на 01.04.2013 граф денежного рынка имел 804 вершин и

2554 ребер, входящих в единственную связную компоненту

Зато теперь есть и департамент, и стабильность. А в таких условиях, когда ЦБ может дать банкам столько денег, сколько им понадобится, а в залог банки могут дать столько и еще полстолько ценных бумаг, самой интересной частью обзора становится глава четвертая — «Модели анализа денежного рынка». Как читателя заинтересованного, но все-таки еще очень поверхностного, меня сначала привлекла роскошная сепия, приведенная в качестве иллюстрации к чему-то на станице 44 и снабженная поэтической подписью «Сеть денежного рынка». Но и собственно текст оказался под стать: «В виде графа денежный рынок представляется следующим образом: в вершинах расположены участники рынка, ребра направлены от кредиторов к заемщикам, каждому ребру соответствует сумма в рублях (по всем операциям), называемая “весом ребра”, которую в заявленный период кредитор (начальная вершина) ссудил заемщику (конечная вершина). По состоянию на 01.04.2013 граф денежного рынка имел 804 вершин и 2554 ребер, входящих в единственную связную компоненту». Вполне на уровне и источники в подстрочных примечаниях: не какие-то вульгарные постановления правительства и т. п., а «Boss M., Elsinger H., Thurner S., Summer M. Network Topology of the interbank market//Quantative finance, 2004.— Vol.4.— pp. 677–684». Здравствуй, большая наука, мы не виделись много лет, прости, что не писал.

Выводы, к которым приходят авторы, прикладывая высокую теорию к российской действительности, оказываются немного предсказуемыми: если значительному числу банков перекрыть рынок межбанковского кредитования, им будет очень плохо (пока на выручку не придет ЦБ со своими кредитами); главенствующую роль в распространении эффекта домино на рынке репо играют посредники и т. д. Мне лично гораздо интереснее было узнать, что на конец первого квартала 2013 года с точки зрения сетевого анализа российский денежный рынок соответствовал идеальному рынку на 18,3%. По-видимому, этого процента пока достаточно, чтобы интересоваться вектором Шепли больше, чем схемами стрессовых ситуаций на рынках своп и репо.