Реклама кредитных карт создает обманчивое впечатление, что средствами банка может воспользоваться любой человек, был бы паспорт. На самом деле в банковские компьютеры заложен портрет желаемого клиента. И если ваш не соответствует этому идеальному образу, то получить кредитную карту будет не так просто

«Катя - девушка из хорошей семьи. Все ей Бог дал: и любимого мужа, и красивого ребенка, и интересную профессию. А вот кредитную карту ей в банке не дали. Причем в одном из крупнейших розничных кредитных учреждений. Клерк объяснил, что скоринг (компьютерная программа, которая определяет благонадежность клиента) «не любит» женщин, у которых дети младше одного года.

Количество кредитных карт постоянно растет, счет в большинстве банков идет на десятки тысяч карт, а в некоторых (Дельтабанк, Ситибанк, «Русский кредит») и на сотни тысяч. Но это не означает, что кредитки выдают кому попало. Банкиры предпочитают кредитовать знакомых клиентов: тех, кто получает зарплату на банковскую карточку, вкладчиков и людей, явно не стесненных в расходах. «Мы в основном предоставляем кредитные карты клиентам, имеющим положительную кредитную историю, и вкладчикам банка, - рассказывает Екатерина Демыгина, заместитель председателя правления банка «Союз». - Также мы заключили соглашения о сотрудничестве по предоставлению кредитных карт клиентам сети автосалонов «Автомир», Центра современной стоматологии «ДэнтаЛэнд» и компании «Евроокна».

Конечно, кредитные карты выдаются и «человеку с улицы». Но получить их может далеко не каждый. Прежде всего претендент должен удовлетворять трем главным требованиям.

«Нашу карту может получить человек от 22 до 59 лет, имеющий постоянную регистрацию в Москве и Подмосковье не менее 12 месяцев и постоянную работу», - указывает Дмитрий Володин, заместитель начальника управления департамента розничного бизнеса Собинбанка.

Это общие требования для всех банков, различия лишь в деталях. Так, в некоторых банках кредитные карты дают гражданам, достигшим 21 года, а где-то кредитную карту может получать и работающий пенсионер старше 60 лет.

Но и те, кто удовлетворяет трем условиям, не всегда ее получают. По нашим оценкам, из 10 соискателей, подавших заявление, карту получат не более шести человек.

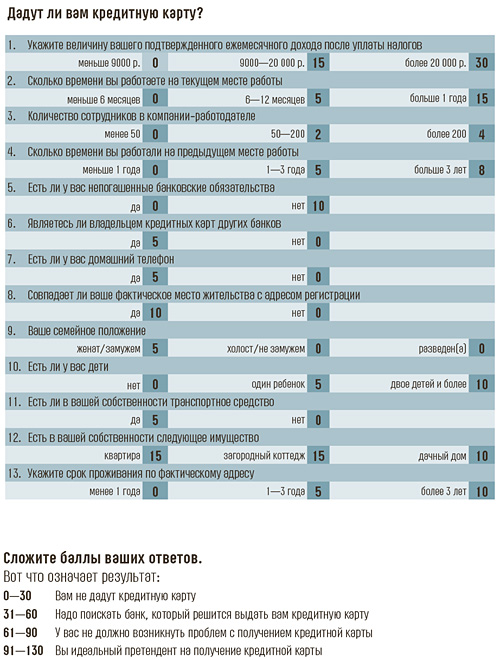

Во-первых, банки устанавливают, что на последнем месте работы человек должен потрудиться определенный срок и иметь минимальный уровень подтвержденного дохода. Например, чтобы получить кредитную карту Альфа Банк Экспресс необходимо иметь непрерывный трудовой стаж в компании более трех месяцев, ежемесячный доход не менее 9000 рублей и у человека обязательно должен быть рабочий или домашний телефон.

Доход необходимо подтвердить справкой с предприятия или формой о налогах на доходы физического лица. Именно на форме 2НДФЛ «ломается» большинство претендентов на кредитую карту. Связано это с практикой выплаты черных зарплат. Если работнику и удается уговорить администрацию предприятия выдать справку о полной зарплате, то 2НДФЛ на черную зарплату никто никогда не даст.

Кредитная карта - не самоцель, а инструмент залезть в карман к банку. А насколько глубоко, определяется кредитным лимитом. «Величина кредитного лимита имеет прямую зависимость от величины дохода заемщика, то есть чем выше доход, тем выше лимит. Однако величина дохода заемщика - не единственный критерий. Величина кредитного лимита рассчитывается исходя из всех данных о заемщике, указанных в заявлении», - подчеркивает Владимир Голубков, заместитель председателя правления Росбанка.

Например, чтобы получить в Росевробанке $500 кредитного лимита, необходимо иметь $350 дохода, $3000 лимита - $830 дохода. А у кого зарплата за $1200, тот может рассчитывать на кредит $5000. Эту арифметику объясняет Екатерина Демыгина из банка «Союз»: «Исходя из того, что ежемесячно необходимо погашать 10% от суммы задолженности и проценты на сумму задолженности, доход заемщика должен быть не менее 25% от запрашиваемой суммы лимита».

Но все же получить кредитную карту скоро будет проще. «Во-первых, в результате наработки опыта и усовершенствования методик оценки заемщиков, а во-вторых, за счет снижения рисков в результате работы с кредитными бюро», - ободряет потенциальных картхолдеров Иван Артамонов, начальник департамента розничного рынка МДМ-банка. Тогда, может быть, и Кате кредитка достанется. Если, конечно, она второго ребенка не заведет.

Будут ли меняться условия предоставления кредитных карт в ближайшее время?

ИГОРЬ РОЗАНОВ,

начальник управления анализа и ценообразования БИН-Банка:

- Надеюсь, что да. Потому что технология выпуска кредитных карт становится все более и более доступной, на рынок выходят новые участники, которым необходимо наращивать эмиссию, соответственно требования постепенно будут снижаться. К тому же появляется практика, статистика, начинают работать скоринговые модели. Все это непременно приведет к упрощению требований к заемщику. Вероятно, со временем будут смягчены требования в части раскрытия информации по собственности заемщика, при одновременном ужесточении требования по кредитной истории. Наличие большого количества собственности уже не будет фактором, который сподвигнет банк на предоставление кредита. Наличие собственности не гарантирует получения кредита. А вот хорошая кредитная история - гораздо более ценный актив.

- Надеюсь, что да. Потому что технология выпуска кредитных карт становится все более и более доступной, на рынок выходят новые участники, которым необходимо наращивать эмиссию, соответственно требования постепенно будут снижаться. К тому же появляется практика, статистика, начинают работать скоринговые модели. Все это непременно приведет к упрощению требований к заемщику. Вероятно, со временем будут смягчены требования в части раскрытия информации по собственности заемщика, при одновременном ужесточении требования по кредитной истории. Наличие большого количества собственности уже не будет фактором, который сподвигнет банк на предоставление кредита. Наличие собственности не гарантирует получения кредита. А вот хорошая кредитная история - гораздо более ценный актив.

СЕРГЕЙ ЧЕТВЕРОВ,

директор департамента пластиковых карт «Внешторгбанка Розничные услуги»:

- Безусловно, условия меняться будут. Рынок очень динамичен. Смягчено, на мой взгляд, будет отношение к временной регистрации, индивидуальному предпринимательству. Получат развитие программы лояльности. Неизменным останется обязательство платить в срок по своим кредитам.

- Безусловно, условия меняться будут. Рынок очень динамичен. Смягчено, на мой взгляд, будет отношение к временной регистрации, индивидуальному предпринимательству. Получат развитие программы лояльности. Неизменным останется обязательство платить в срок по своим кредитам.