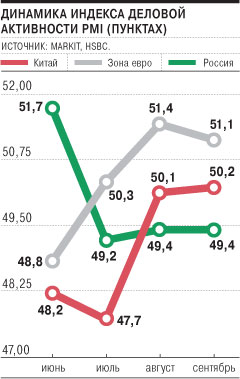

Показатели деловой активности в промышленном секторе как зоны евро, так и Китая в сентябре не оправдали оптимистичных ожиданий аналитиков — итоговые значения индекса менеджеров по закупкам (PMI) по версии HSBC и Markit Economics оказались скромнее предварительных оценок (51,1 пункта в зоне евро и 50,2 пункта в КНР, см. график). Напомним, показатель ниже 50 пунктов указывает на падение деловой активности, выше 50 — на рост.

Между тем фиксируемое с начала третьего квартала улучшение делового климата так или иначе приведет к росту ВВП европейского валютного блока, причем как в Германии, так и в "периферийных" странах, что позволит зоне евро окончательно выйти из рецессии, отмечает старший экономист Markit Крис Уильямсон. Впервые в 2013 году опрошенные его агентством респонденты отметили повышение не только издержек на сырье и комплектующие, но и цен на готовую продукцию.

Укрепление спроса в зоне евро поддержит и более высокие темпы роста в Китае, прогнозируют в Markit и Barclays. Так, в сентябре в китайской промышленности наблюдался рост экспортных заказов. При этом эффект от нескольких обнародованных в июле программ госинвестиций оказался скромнее, чем ожидалось: общее число заказов в сентябре по сравнению с августом осталось практически неизменным. Эксперты Barclays ожидают, что тенденция к сдержанному росту продлится и в четвертом квартале этого года, годовой же прирост ВВП Китая может составить 7,7%.

Отметим, что в России наблюдается обратная тенденция. В промышленности РФ значение индекса PMI по версии HSBC в сентябре не изменилось по сравнению с августом и составило 49,4 пункта. Показатель остается ниже 50 пунктов уже на протяжении трех месяцев, виной тому падение экспортных заказов и сокращение запасов, отмечают в HSBC. Снижение отразил и индекс промышленного оптимизма ИЭП имени Егора Гайдара, эксперты которого отметили ослабление спроса, разочарование респондентов его объемами и рост избыточности запасов готовой продукции. При этом цены на готовую продукцию в обработке продолжают расти, что вряд ли будет стимулировать спрос, а сохраняющийся отток работников с предприятий формирует дефицит кадров даже в условиях стагнации. Инвестпланы опрошенных компаний предвещают дальнейшее свертывание вложений в производство.