Минэнерго ожидает удвоения поставок российского угля в страны АТР к 2030 году, он может вырасти до 120 млн тонн в год за счет новых проектов и перенаправления экспортных потоков. Отчасти это вынужденная мера: в энергетике России уголь проигрывает газу, а в Европе приходится конкурировать с дешевым углем из США. Но и в странах АТР угольщикам придется бороться с конкурентами из Австралии и Индонезии.

Фото: Денис Вышинский, Коммерсантъ / купить фото

Минэнерго скорректировало долгосрочную программу развития угольной промышленности России до 2030 года (утверждена в январе 2012 года). Как объясняется в презентации министерства от 5 марта (есть у "Ъ"), корректировка связана с "более масштабным" перемещением центра угледобычи из Западной Сибири (Кузбасс) на Дальний Восток и в Восточную Сибирь, утвержденным в прошлом году льготным налоговым режимом для инвестпроектов в этих регионах, а также решением о выделении бюджетных средств и средств Фонда национального благосостояния на расширение БАМа и Транссиба.

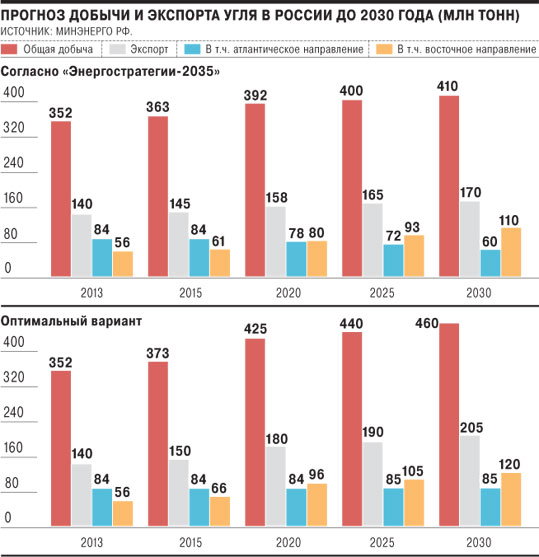

Новые прогнозы стали оптимистичнее: к 2030 году добыча угля в России должна вырасти до 410-460 млн тонн (325-430 млн тонн в прежнем варианте), а экспорт может увеличиться до 170-205 млн тонн (против 170 млн тонн). Это объясняется, в частности, более скромной оценкой потребностей внутреннего рынка — 199-210 млн тонн (220 млн тонн ранее). При этом развитие новых проектов на востоке страны (например, Эльгинское месторождение "Мечела" и Элегестское ТЭПК) позволит к 2030 году удвоить экспорт в страны Азиатско-Тихоокеанского региона (АТР) до 120 млн тонн. Поставки в западном направлении либо сохранятся на нынешнем уровне (84 млн тонн), либо сократятся до 60 млн тонн.

Но пока ситуация в отрасли проблемная, признается в документе. Основными рисками в Минэнерго видят снижение цен на уголь при замедлении экономики (энергетический уголь подешевел со $150 за тонну в 2008 году до $84 за тонну в 2013 году) и возросшую конкуренцию на традиционных рынках. В 2013 году уже 16% российской угледобычи стало нерентабельно (9% в 2011 году). А из-за "сланцевой революции" США стали активнее экспортировать уголь: поставки в ЕС выросли с 28,4 млн тонн в 2009 году до 65 млн тонн в 2013 году, а в АТР — до 38 млн тонн (5,8 млн тонн в 2009 году). При этом среднегодовой темп прироста экспорта из США составляет 23,7% против 7,2% у России.

На внутреннем рынке уголь по-прежнему проигрывает газу: себестоимость строительства угольной генерации — 41 тыс. руб. за 1 КВт мощности против 28 тыс. руб. за 1 КВт у газовой, средний удельный расход топлива у угольных ТЭС также выше — 307 г условного топлива на 1 кВт ч против 241 г у газовых мощностей. Дальнейший рост доли газа в энергетике может привести к перепроизводству угольной продукции и банкротству предприятий, предупреждает Минэнерго. К 2030 году спрос на уголь со стороны ТЭС должен вырасти до 115-123 млн тонн с 92 млн тонн в 2013 году.

Крупные угольные компании программу не комментируют, но источники "Ъ" на рынке называют ее "разумным документом". "По сути, в ней зафиксированы те тренды, которые компании заложили в свою стратегию еще в прошлом году, в частности увеличение экспорта в АТР",— говорит один из них. Сергей Донской из Societe Generale соглашается, что логичнее развивать угледобычу на востоке, где хороший экспортный потенциал, ведь из-за большого транспортного плеча производители в Западной Сибири становятся "маржинальными поставщиками" (их рентабельность сильнее зависит от колебаний цен). Но, добавляет он, российские угольщики в АТР конкурируют прежде всего не с США, а с Австралией и Индонезией, где производители рентабельнее за счет более короткого транспортного плеча.