Инфляция прирастает дешевеющим рублем

Банку России все сложнее думать о его свободном плавании

Влияние эффекта девальвации на динамику инфляции в марте усилилось — каждые 10% ослабления рубля в течение ближайших шести месяцев будут дополнительно увеличивать потребительские цены на 1,5 процентного пункта. Такие перспективы разделили аналитиков на тех, кто еще ждет снижения инфляции до 5,5-6% к концу 2014 года, и тех, кто в такой сценарий уже не верит. Наступления определенности они ждут в июне 2014 года — тогда станет понятно, готов ли ЦБ отпустить рубль в свободное плавание или будет продолжать платить за структурную слабость экономики РФ резервами и вероятной потерей своей независимости.

Фото: Lucas Jackson, Reuters

Данные Росстата фиксируют заметное ускорение инфляции в годовом выражении — с 6,2% в феврале до 6,9% в марте 2014 года. Аналитики сходятся во мнении, что основным драйвером, усилившим давление на динамику потребительских цен, стала девальвация рубля. В первом квартале 2014 года она, согласно опубликованным вчера данным ЦБ, составила 12% по отношению к бивалютной корзине в годовом выражении. Быстрее всего дорожали виды продовольствия, прямо или косвенно завязанные на импорт, импортная одежда, электрооборудование и турпоездки, отмечает Дмитрий Полевой из ING Eurasia.

Заметим, что это ускорение отразилось не только на индексе потребительских цен, но и на базовой инфляции (не учитывает влияния временных и "немонетарных" факторов), которая увеличилась с 5,6% в декабре до 6% в марте. "В 2013 году ЦБ продал $27 млрд из своих резервов с целью стабилизировать курс рубля, а с начала 2014 года — уже $41 млрд.,— отмечают в своей последней аналитической записке об инфляции в РФ экономисты Barclays Research.— По нашему мнению, это является сигналом, что денежно-кредитная политика была слишком мягкой для того, чтобы достичь цели регулятора на 2014 год. Ее ужесточение было необходимым — даже без учета возросшего политического напряжения". В Barclays, как и в ING, считают маловероятным, что ЦБ будет снижать ключевую ставку до конца текущего года.

Между тем оценка перспектив инфляции этими экономистами отличается, главным образом, из-за разного видения динамики курса. Первые считают, что к концу года рост цен останется на уровне 7% — в ближайшие полгода на них будет продолжать сказываться эффект девальвации. Он более чем полностью компенсирует замедление роста цен от заморозки тарифов и сделает достижение пятипроцентной инфляционной цели ЦБ нереальным. В ING же полагают, что инфляция достигнет пика в 7,1% в июне и все второе полугодие будет снижаться до 5,5-6% благодаря той же тарифной заморозке, замедлению потребительского спроса и снижению эффекта девальвации.

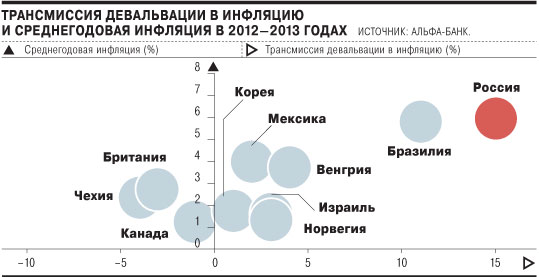

В свою очередь, в Центре макроэкономического анализа Альфа-банка молчание представителей регулятора о перспективах перехода к свободному плаванию рубля с 2015 года объясняют его выжидательной позицией. Такой она сохранится до июня, когда можно будет достоверно оценить влияние девальвации на инфляцию и платежный баланс. По оценкам Альфа-банка, коэффициент трансмиссии ("перекладывания") девальвации в инфляцию в РФ равен 15%, что "много для развивающихся рынков" (см. график). Но эффект роста цен может быть даже сильнее: снижение коэффициента возможно лишь благодаря увеличению доли услуг в потребительской корзине. Эта доля в последние годы оставалась стабильной (26%) благодаря тому, что практически весь рост доходов приходился на пенсионеров и бюджетников. Фактически, считают аналитики центра, ЦБ поставлен перед выбором: отказаться от поддержки рубля, допустив инфляционный шок (его величина и продолжительность в РФ будет усиливаться высокой монополизацией рынков и тем, что экономика достигла предельного потенциала выпуска), либо продолжать удерживать рубль ценою резервов и постепенной потери своей независимости. В долгосрочной перспективе из-за растущей зависимости платежного баланса, бюджета и доходов домохозяйств от сырьевых поступлений ЦБ придется отпустить курс, либо вернуться к контролю капитальных операций.