Перспективы каждого нового кризиса обычно пытаются обозначить, сравнивая его с предыдущим. Самый яркий эпизод осени 2008 года — крах "КИТ Финанса" — продемонстрировал чрезмерную концентрацию рыночных рисков на отдельных участниках. Блестящее размещение облигаций "Роснефти" в 2014-м показало, что фондового рынка в России нет.

Фото: Дмитрий Духанин, Коммерсантъ / купить фото

О чем писали, что обсуждали начиная с марта все те, кому по долгу службы приходится следить за фондовым рынком в России? Стагнация или сокращение всех биржевых сегментов, не связанных с валютной торговлей. Туманные перспективы восстановления рынков капитала, на которых мы увидим первые размещения то ли после отмены санкций, то ли после установления прочных партнерских отношений с Азией. Ну и конечно, рост доходностей на рынке облигаций. И сокращение заимствований на публичном рынке: если в октябре было размещено облигаций на 208 млрд руб., то в ноябре — 37,5 млрд руб. Рынок переживал повышение ключевой ставки ЦБ до казавшихся тогда ужасными 9,5% годовых. Московская биржа начала готовится к дефолтам, объявив о планируемом повышении требований к эмитентам, претендующим на высший котировальный список. Это извлекался урок из дефолта "ЮТэйра". И конечно, обсуждали редкие состоявшиеся размещения — еврооблигаций "Газпрома" (на $700 млн) и Альфа-банка (на $250 млн): круг возможных инвесторов, сложившиеся уровни доходностей, перспективы рефинансирования.

И вот настал вечер 11 декабря. "Роснефть" сообщила о том, что за час разместила облигаций на 625 млрд руб., то есть на тот момент на $12 млрд. Как выяснилось днем позже, под 11,9% годовых, притом что даже государственные долговые бумаги на вторичном рынке уже торговались по 13%.

Что должно было произойти с финансовыми рынками, если бы на них враз успешно разместились облигации на 625 млрд руб. под 11,9% годовых? Выражаясь языком долговых аналитиков, "был задан новый ориентир доходностей", они должны были бы пойти вниз. "Был бы протестирован рынок", что открыло бы окно для заемщиков из реального сектора и т. п. На денежном рынке в значительной степени была бы восполнена нехватка ценных бумаг для залога по кредитам репо.

Что произошло на самом деле? ВБРР как организатор беспрецедентного по объему размещения облигаций обеспечил себе первое место в рейтинге российских инвестбанков. Все. Вскоре наступила памятная ночь с 15 на 16 декабря, ЦБ поднял ключевую ставку до 17% годовых. Доходности на рынке облигаций взлетели. Межбанковское кредитование замерло. Валютный рынок продолжал жить своей жизнью, увлекая курс рубля на историческое дно. С рублевой ликвидностью и до сих пор происходит что-то непонятное: объем предлагаемых каждую неделю банкам средств от ЦБ уже стремится к 4 трлн руб., а поговоришь с участниками рынка — ни у кого нет денег. Размещения облигаций "Роснефти" будто и не было.

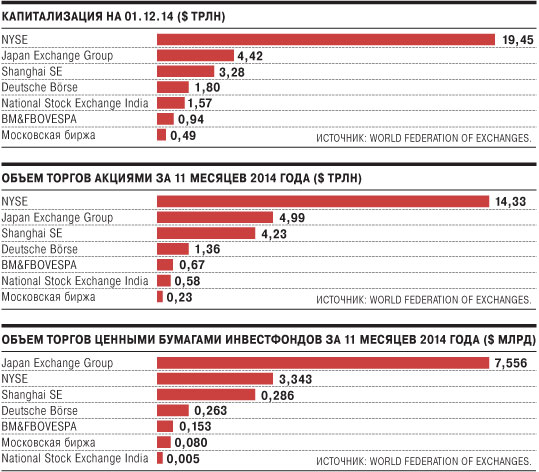

Куда делись бумаги объемом 12% от российского рынка корпоративных облигаций? Кто-то говорит, что вроде как часть из них была заложена ВТБ по репо через несколько дней после размещения. Бумаги находятся в биржевом листинге, сколько с ними ежедневно совершается сделок? Ноль. Рынок, мимо которого 625 млрд руб. в самый напряженный момент уходят, как в песок, имеет только декоративный смысл. Можно с увлечением строить инфраструктуру фондового рынка, облегчать иностранным инвесторам доступ к российским бумагам через международные торговые депозитарии, что и было сделано в уходящем году. Запускать торги американскими акциями из S&P 500 на российской площадке — не на главной, конечно, а так, в уголке, на Санкт-Петербургской бирже. Можно централизовать клиринг и завести обязательные отчеты по внебиржевым сделкам для снижения рисков. Секьюритизировать портфели кредитов по изысканным схемам. Все это очень увлекательно, жаль только, к существенным событиям в экономике, как оказалось, отношения не имеет.

Финансовый рынок предполагает установление цены на стандартизированные активы путем балансировки спроса и предложения со стороны большого числа независимых инвесторов. Это такие люди со своими деньгами, их еще часто называют спекулянтами. Именно для них создается биржевая инфраструктура — для того, чтобы один госбанк продал другому облигации, валюту или морской торговый порт, биржа не нужна. И управлять рынком для людей государственных непросто — в ход идет стратегия публичных обещаний и умолчаний, поиск золотой середины между интервенциями словесными и денежными и прочая административная грация. Но если рынок существует в виде детской песочницы, то можно просто снять телефонную трубку и спросить: "Ты что это там... придерживаешь?" И все — ведерки и лопаточки собрали, и домой.