Итоги 2014 года для российской банковской системы оказались неутешительными. В связи с падением курса рубля темпы роста капитала банков весь год не поспевали за темпами роста активов, качество кредитного портфеля падало, а в конце года отечественные банки начали работать себе в убыток. Многим банкам выполнить нормативы достаточности капитала помогло лишь вмешательство Центробанка, изменившего правила расчета данных нормативов.

Капитальная проблема

2014 год выдался для российских банков нелегким. В его первой половине последовали закрытие для наиболее крупных игроков западных рынков капитала и резкое удорожание заимствований для всех остальных в связи с введением санкций в отношении России. Введение санкций совпало по времени с началом давно ожидавшегося «естественного» экономического спада. Падение выручки предприятий на фоне удорожания заимствований поставило многие из них в довольно сложное финансовое положение, в схожей ситуации оказались и граждане. Это, в свою очередь, не могло не отразиться на качестве кредитных портфелей банков.

Во второй половине года началась резкая девальвация рубля, добавившая банкам хлопот не только из-за возросших проблем с возвратом валютных кредитов, но и проблем с капитализацией: валютная часть активов росла в рублевом выражении, а рост капитала банков, сформированного в основном за счет рублевых источников, не поспевал за этим. То есть капиталы и прибыль банков не поспевали за девальвацией.

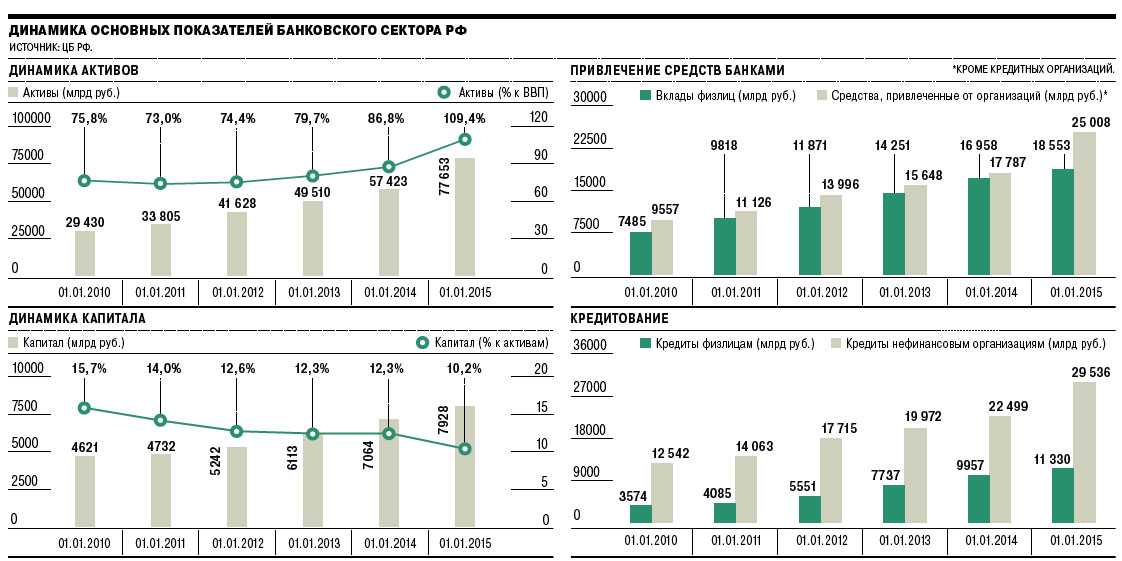

В результате, по данным аналитического обзора «О динамике развития банковского сектора РФ в 2014 году», подготовленного Банком России, в 2014 году прирост активов банковского сектора составил 35,2% (а с поправкой на валютную переоценку — 18,3%), что гораздо выше показателей 2013 года (16,0% и 14,1% соответственно). При этом, согласно статистике, опубликованной на сайте ЦБ, если в 2013 году рост капитала российских банков составил 15,5%, что практически соответствовало темпам роста активов, то в 2014-м — лишь 12,2%, то есть почти втрое ниже темпов роста активов.

При этом на фоне относительно низких показателей прироста капитала риски, которые банкам нужно покрывать за счет в том числе этого капитала, судя по всему, выросли — по крайней мере в секторе кредитования. «Качество ссудного портфеля снизилось,— отмечается в обзоре ЦБ,— главным образом за счет розничного сегмента: объем просроченной задолженности по корпоративному портфелю за истекший год вырос на 33,9%, а по розничному — на 51,6% (до 1,3 трлн и 0,7 трлн руб. соответственно). В результате удельный вес просроченной задолженности по кредитам нефинансовым организациям остался на уровне начала года (4,2%), а по розничным кредитам существенно вырос — с 4,4% до 5,9%».

При этом банки продолжали активно кредитовать. «Сохранялись высокие темпы прироста кредитования: прирост кредитов нефинансовым организациям за год составил 31,3%, до 29,5 трлн руб., физическим лицам — 13,8%, до 11,3 трлн руб. Совокупный объем кредитов экономике (нефинансовым организациям и физическим лицам) увеличился на 25,9%, до 40,9 трлн руб.»,— отмечают в ЦБ.

Если же взглянуть на рейтинги «Интерфакс-ЦЭА», ситуация с капиталом выглядит еще более тревожной: активы за 2014 год выросли на 35,2%, а капитал — всего на 3,3%, с 6,26 трлн до 6,47 трлн руб., причем в четвертом квартале наблюдалось снижение капитала на 4,0%.

Отметим, что на провальные итоги четвертого квартала, несомненно, оказал влияние ряд крупных банков, подпавших под процедуру санации, прежде всего Мособлбанк, капитал которого стал отрицательным, причем дыра оказалась весьма внушительной (-111 млрд руб.). С другой стороны, по итогам третьего квартала «Интерфакс-ЦЭА» «добавил» к капиталу банка ВТБ 214 млрд руб. по результатам формальной сделки — конвертации выданного банку Минфином субординированного кредита в привилегированные акции ВТБ. Если не учитывать влияние показателей этих двух банков, прирост капитала российской банковской системы по итогам 2014 года составил порядка 2%.

В результате столь низких темпов прироста капитала в рейтинге «Интерфакс-ЦЭА» по итогам 2014 года лишь у трех российских банков из 20 крупнейших отношение собственного капитала к активам превысило 10%. Еще у двух — ФК «Открытие» и Промсвязьбанка — данный показатель оказался ниже 5% (также ниже 5% он у Национального клирингового центра, но данная организация сосредоточена на обслуживании сделок на Московской бирже, население и промышленность не кредитует, так что сравнивать ее с обычными универсальными банками было бы некорректно). В среднем же по банковской системе эта величина составила 8,8% против 11,6% годом ранее.

Впрочем, тут надо отметить, что методика «Интерфакс-ЦЭА» при расчете капитала использует исключительно данные оборотной ведомости (101-я форма отчетности) и по своей сути предполагает оценку величины капитала первого уровня. И основное отличие в итоговых оценках капитала в соответствии с данной методикой и методикой Банка России заключается в том, что не учитываются привлекаемые банками субординированные кредиты, то есть кредиты, право требования по которым при банкротстве кредитной организации наступает в «предпоследнюю очередь» — перед выплатами акционерам. «Безусловно, проблема есть и ее не стоит недооценивать. Пока еще снижение показателя не является критическим, но здесь важна, как это часто бывает в экономике, именно тенденция. Тенденция же, к сожалению, негативная»,— говорит директор Института стратегического анализа «ФБК Грант Торнтон» Игорь Николаев.

По данным же Банка России, по итогам 2014 года соотношение капитала к активам российской банковской системы составило 10,2%, упав за год на 2,1 процентного пункта (заметим, что на 1 января 2010 года данный показатель находился на уровне 15,7%). При этом, однако, показатели достаточности капитала банков даже немного выросли по сравнению с показателями начала 2014 года. На 1 января текущего года среднее значение норматива достаточности капитала Н1.0 (то есть отношение капитала к активам, взвешенным с учетом риска) составило 12,5%, а для капитала первого уровня (норматив Н1.2) — 9,0% при минимально допустимых уровнях 10% и 5,5% соответственно.

В самих банках также заявляют, что нынешние уровни их капитализации не должны вызывать беспокойство. «В соответствии с методологией ЦБ нормативы достаточности капитала у банка „ФК «Открытие»“ намного выше требуемых уровней,—— сообщили в пресс-службе банка.— Показатель Н1.0 на 1 января 2015 года составляет 12,98%, Н1.2 — 7,8%». «Промсвязьбанк осуществляет расчет нормативов достаточности капитала в соответствии с требованиями „Базеля-3“ (раскрывается в рамках отчетности по МСФО) и в соответствии с требованиями Банка России,— поясняет зампред правления—руководитель блока „Финансы“ Промсвязьбанка Владислав Хохлов.— Нормативы достаточности капитала на все отчетные даты соблюдаются с достаточным запасом». Также в банке сообщили, что существенную часть его капитала составляют бессрочные конвертируемые субординированные кредиты (их можно включать в капитал первого уровня), номинированные в иностранной валюте, что смягчает негативные последствия девальвации для капитала.

Правда, в рассуждениях о выполнении российскими банками нормативов достаточности капитала есть один существенный нюанс. В конце прошлого года Банк России ввел три важных нововведения. Во-первых, при расчете нормативов он разрешил использовать курс рубля на конец третьего квартала 2014 года (39,4 руб./$), что существенно отличалось от уровней конца года (56,3 руб./$), поскольку наибольшие темпы девальвации рубля наблюдались в декабре. Таким образом, в значительной степени было нивелировано влияние опережающего роста активов в силу переоценки их валютной составляющей. Во-вторых, при оценке активов с учетом рисков было разрешено использовать кредитные рейтинги российских банков—эмитентов ценных бумаг на первый квартал 2014 года и всех прочих эмитентов финансовых инструментов на 1 декабря 2014 года, то есть не учитывать эффект их повального снижения. В-третьих, было разрешено не признавать отрицательную переоценку по ценным бумагам. Последние две меры также привели к снижению давления на нормативы достаточности капитала.

«Наибольший эффект на соотношение капитал/активы должно было оказать инфлирование активов за счет валютной переоценки,— считает аналитик „Уралсиб Кэпитал“ Наталья Березина.— Без действий ЦБ по смягчению правил расчета нормативов ряд банков, скорее всего, рисковал нарушить нормативы по капиталу, поскольку мог не обладать достаточным временем для корректировки валютной структуры баланса. Действия регулятора представляются, с одной стороны, надлежащими для поддержания устойчивости системы в краткосрочной перспективе, с другой — остаются вопросы по дальнейшим корректировкам».

Действительно, до бесконечности менять правила расчета банковских нормативов в соответствии с колебаниями валютного курса невозможно — тогда они попросту перестанут быть нормативами. К тому же изменение правил расчета, очевидно, не повышает надежность банковской системы, а лишь позволяет банкам формально выполнить ряд требований регулятора. Банкиры это понимают, равно как и их клиенты. Возможно, именно поэтому ряд банков принимает дополнительные меры по демонстрации своей финансовой устойчивости. «Промсвязьбанк осуществил тестовый расчет нормативов по РСБУ на 1 января 2015 года без использования льгот, предоставленных письмом ЦБ 211-Т. Значения всех нормативов достаточности капитала (Н1.1, Н1.2, Н1.0) также находятся в пределах лимитов, установленных регулятором»,— рассказал Владислав Хохлов.

Мимо денег

Еще одним неприятным итогом 2014 года для российских банков стало снижение прибыли. «Финансовый результат 2014 года — прибыль в размере 589 млрд руб. — оказался на 40,7% ниже итога 2013 года. При этом впервые за длительное время последний месяц года в целом по банковскому сектору оказался убыточным», — отмечается в документах Банка России. По данным рейтинга «Интерфакс-ЦЭА», прибыль российских банков за 2014 год составила 506 млрд руб., что на 36,5% меньше показателя за 2013 год (797 млрд руб.). Роковым при этом оказался конец года. Если итоги первых трех кварталов (прибыль на уровне 635 млрд руб.) вполне позволяли надеяться на достижение прошлогодних показателей, то в последнем банки потеряли 20% от накопленной с начала года прибыли.

«Сокращение прибыли в 2014 году по сравнению с 2013 годом было вызвано ростом резервов, сформированных под возможные потери, и резким удорожанием стоимости ресурсов. Происшедший в декабре резкий рост ключевой ставки (с 9% до 17%) и доходностей по депозитам Минфина (до 38% на десять дней) сказался и на росте процентных расходов по привлеченным средствам юридических лиц. Негативный вклад только последнего фактора составил 58% от прибыли 2013 года»,— считает заместитель начальника Центра экономического прогнозирования Газпромбанка Максим Петроневич.

Туманные перспективы

Разумеется, для клиентов банка главный вопрос не прибыльность кредитных организаций или выполнение ими установленных регулятором нормативов, а их надежность. В этом плане важны два аспекта. Первый — собственно финансовая устойчивость банков, их способность выполнять свои обязательства. Второй — готовность Банка России в кризисных условиях продолжать политику последних лет, направленную на ужесточение контроля и принятие решительных мер воздействия на банки, не соблюдающие финансовую дисциплину.

По поводу устойчивости основные надежды эксперты возлагают на помощь со стороны государства. «В 2015 году поддержку системе окажут ожидаемые вливания в капитал государственных и частных банков со стороны государства,— считает главный аналитик Промсвязьбанка Дмитрий Монастыршин.— Сейчас утверждено несколько механизмов. Ключевые из которых конвертация субордов, выданных ВЭБом в 2008–2009 годах на сумму порядка 900 млрд руб., в привилегированные акции. А также предоставление субординированных займов в виде ОФЗ на 1 трлн руб. через АСВ». «В плане устойчивости многое сейчас зависит от способности каждого банка пополнить капитал — за счет доступа к госпрограмме через ОФЗ и за счет средств акционеров»,— полагает Наталья Березина.

Что же касается решительности надзорного органа, здесь мнения экспертов разделились. «Банковские» аналитики в основном склоняются к тому, что ЦБ продолжит жесткую политику. «Политика ЦБ последнего времени направлена на оздоровление сектора,— отмечает господин Монастыршин.— При этом у государства достаточно ресурсов как для поддержки всей системы, так и отдельных крупных игроков. В 2014 году объем средств, предоставленных ЦБ банкам, вырос с 4,8 трлн руб. до 6,6 трлн руб. Отзыв лицензий и санация крупных игроков с активами более 200 млрд руб., на наш взгляд, вполне возможны. Откладывание решения имеющихся проблем может приводить к нарастанию дыр в балансах проблемных банков, что будет требовать еще больших государственных вливаний для расчетов с добросовестными клиентами».

«Банк России будет продолжать политику оздоровления всего финансового сектора, включая кредитные организации,— считает Максим Петроневич.— При этом решения о санации/отзыве лицензии не принимаются механистически, а основываются на результатах всестороннего анализа финансового положения банка, наличии угрозы имущественным интересам кредиторов и вкладчиков, а также экономических и социальных перспектив того или иного решения».

А вот эксперты, не связанные напрямую с банковским сектором, не столь уверены, что Центробанк станет «идти на принцип». «Отзыв лицензий у крупных банков нам представляется маловероятным в силу эффекта на устойчивость системы и общие настроения, а также в силу размера фонда страхования вкладов»,— заключает Наталья Березина.