ЦБ и Минфин пересчитали пенсионный процент

Управляющих накоплениями вознаградят по-новому

Одна из ключевых новаций пенсионного законодательства — введение фиксированного вознаграждения при управлении пенсионными накоплениями — должна привести не только к стимулированию длинных инвестиций, но и к экономии средств будущих пенсионеров, уверены представители ЦБ и Минфина. Это должно произойти за счет сокращения вознаграждения от дохода (с 25% до 15%). В фондах соглашаются, что новая система интереснее, однако утверждают, что и по действующим правилам они берут далеко не максимум на расходы.

Фото: Сафрон Голиков, Коммерсантъ / купить фото

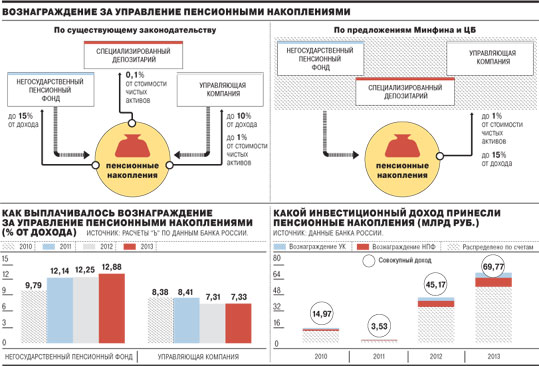

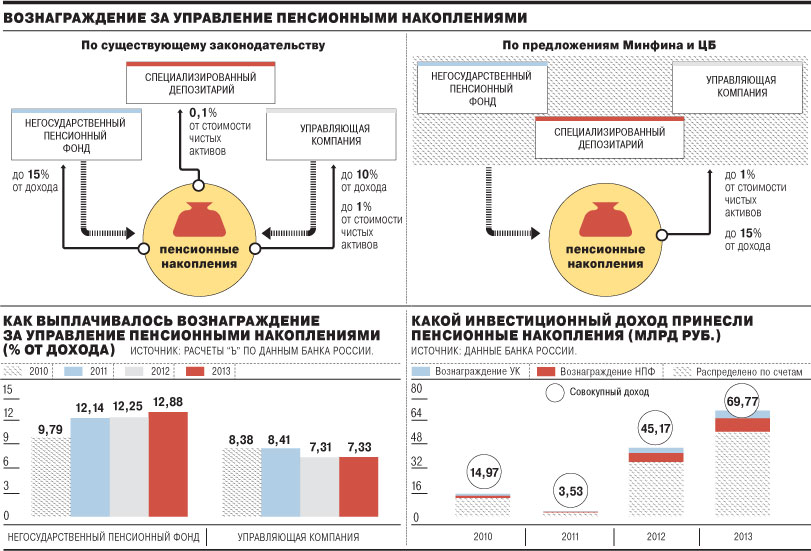

В распоряжении "Ъ" оказались расчеты Банка России по введению фиксированного вознаграждения при управлении пенсионными накоплениями. Из них видно, что эта новация сократит максимальный объем средств, который НПФ и управляющая компания смогут потратить на свое вознаграждение. По текущим правилам вознаграждение (success fee) НПФ составляет до 15% от заработанного дохода, еще 10% от дохода составляет вознаграждение управляющей компании фонда. Кроме того, до 1% от средней стоимости чистых активов (СЧА) управляющая компания могла получать на возмещение доказанных расходов по управлению и 0,1% от СЧА на услуги спецдепозитария. Теперь при управлении пенсионными накоплениями вводится так называемое management fee — фиксированное вознаграждение (в середине июля Минфин подготовил соответствующий законопроект; см. "Ъ" от 16 июля). Оно составит до 1% от средней СЧА в год и будет самостоятельно распределяться пенсионным фондом на свое вознаграждение, а также на вознаграждение управляющей компании и спецдепозитария. При этом вознаграждение за успех будет делиться между НПФ и УК только из расчета 15% от дохода.

По оценке ЦБ, по новой системе при доходности инвестирования 10% расходы из совокупных пенсионных накоплений (1,5 трлн руб.) составят 35,3 млрд руб., тогда как при существующем порядке их максимальная величина превысила бы 51 млрд руб. При доходности 17% годовых эти суммы составят 51 млрд и 76,2 млрд руб. соответственно, при доходности 5% годовых — 24 млрд руб. и 33,9 млрд руб. "Следовательно, по новым правилам средства будущих пенсионеров, наоборот, экономятся",— утверждает замминистра финансов Алексей Моисеев. Он подчеркивает, что при экономии средств граждан НПФ получают возможность инвестировать в длинные инвестиционные проекты, поскольку их вознаграждение будет регулярным, прогнозируемым и понятным.

Также господин Моисеев считает, что "по действующему регулированию управляющие компании стремятся увеличить свою расходную часть, чтобы получить как можно больше средств, которые могут делиться с аффилированным НПФ". "Достаточно сложно оценить (особенно заранее) масштаб "удержаний" из средств пенсионных накоплений, такие удержания непрозрачны и несопоставимы между фондами",— приводятся аргументы в расчетах ЦБ. Но, по словам опрошенных участников пенсионного рынка, оплата расходов управляющей компании обычно составляет значительно меньше 1% от СЧА. "У нас это до 0,5%",— отмечает директор НПФ "Национальный" Светлана Касина. "Это сотые доли процента",— говорит гендиректор НПФ Сбербанка Галина Морозова. "В среднем оплата расходов управляющей компании по рынку составляет 0,2-0,3% от активов",— полагает представитель одной из крупных УК. "Это всегда должны быть подтвержденные расходы, как, например, расходы на оплату брокерских счетов",— добавляет гендиректор НПФ "ВТБ Пенсионный фонд" Лариса Горчаковская. Кроме того, доля от доходов, идущая на вознаграждение НПФ и УК, также ниже максимально установленных значений (см. рисунок). Таким образом, велик ли будет выигрыш клиентов НПФ, не столь очевидно.

Тем не менее пенсионные фонды поддерживают новые правила. "Фиксированное, регулярно выплачиваемое вознаграждение позволит фонду быть устойчивым, оплачивать расходы на обеспечение работы НПФ, системы риск-менеджмента, ведения счетов и так далее",— отмечает госпожа Горчаковская. Особенно в условиях российского рынка с его частыми падениями. И, конкурируя за клиентов, крупные фонды будут снижать ставки и по фиксированному, и по нефиксированному вознаграждению, уверена Галина Морозова. Более того, система гарантирования предусматривает, что, если по результатам пятилетнего периода клиент получит убыток (в том числе если полученный доход не покроет management fee), фонд должен будет покрыть этот убыток из собственных средств (фактически вернуть вознаграждение).

В ЦБ вчера не ответили на запрос "Ъ".