В первом полугодии банк "Русский стандарт" получил рекордный убыток — 22 млрд руб., свидетельствует его международная отчетность (МСФО). Основная причина — сокращение процентных доходов из-за сжатия кредитного портфеля при одновременном росте резервов по выданным ссудам. При этом в такой ситуации даже одобренных 5 млрд руб. господдержки через ОФЗ банку не хватит для покрытия убытков, предупреждают эксперты.

Фото: Олег Харсеев, Коммерсантъ

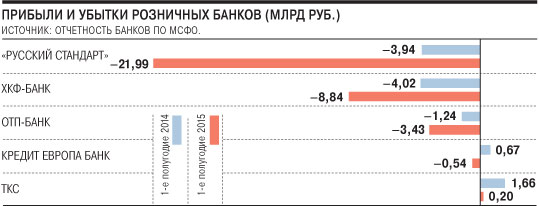

Вчера банк "Русский стандарт" опубликовал отчетность по МСФО за первое полугодие. Согласно отчетности, за первые шесть месяцев текущего года убыток банка составил 22 млрд руб. против 4,8 млрд руб. убытка за аналогичный период прошлого года. Квартальную отчетность банк не публикует. Полученный убыток стал рекордным не только для самого "Русского стандарта" с кризиса 2008 года, но и самым большим среди всех банков, работающих с ним в одном сегменте (потребительском кредитовании) за указанный отчетный период. Так, у ХКФ-банка, ОТП-банка, Кредит Европа банка убытки значительно меньше, а Тинькофф-банк и Совкомбанк и вовсе смогли закончить первое полугодие с прибылью (см. график).

По словам аналитиков, на рост убытков "Русского стандарта" повлияло сильное сокращение процентных доходов. Так, по итогам первого полугодия объем процентных доходов составил 28,2 млрд руб., сократившись по сравнению с аналогичным периодом прошлого года на 27,9% (тогда процентные доходы банка составляли 39 млрд руб.). "На снижение процентных доходов в первую очередь влияет сокращение кредитного портфеля банка: старые ссуды продаются коллекторам или списываются, а выдача новых кредитов существенно сократилась из-за возросших рисков",— указывает аналитик Промсвязьбанка Дмитрий Монастыршин. Кредитный портфель банка сократился за шесть месяцев текущего года на 17%, до 193 млрд руб. При этом процентные расходы банка по сравнению с прошлым годом (полугодие к полугодию) увеличились на 57,3%, до 21,4 млрд руб. Основная причина роста процентных расходов — это удорожание стоимости фондирования для банков.

Дополнительным фактором убытков являются растущие отчисления "Русского стандарта" в резервы по проблемным ссудам. C начала года их объем увеличился на 16,8%, или 7,16 млрд руб. Рост мог бы быть более существенным, но в отчетном периоде банк произвел списание за счет резервов 21 млрд руб. кредитов, которые им классифицировались как "безнадежные или проданные". Долю просроченных кредитов в полугодовой отчетности "Русский стандарт" не раскрывает. По итогам 2014 года 17% всех его кредитов относились к проблемным (с просрочкой более 90 дней).

В целом рекордные убытки "Русского стандарта" аналитики оценивают как очень тревожный знак. По словам аналитика Moody`s Александра Проклова, совокупный убыток банка "проедает" капитал первого уровня (за полугодие он уменьшился более чем в 25 раз, до 637 млн руб.), банку, по сути, было нечем абсорбировать новые потери по ссудам. В такой ситуации одобренной докапитализации по программе ОФЗ — 5 млрд руб.— "Русскому стандарту" может не хватить, опасаются эксперты. "Только для того, чтобы покрыть текущие убытки, до конца года банк необходимо докапитализировать более чем на 20 млрд руб.",— оценивает Дмитрий Монастыршин. Согласно данным ежеквартального отчета эмитента, по итогам второго квартала норматив достаточности капитала банка Н1.0 находился на высоком уровне и составлял 16,47% при минимальном значении 10%. "В случае, если убытки банка будут и дальше расти, уже к концу года это может привести к снижению нормативов ниже параметров, установленных ЦБ. В такой ситуации банку остается рассчитывать только на помощь со стороны акционера",— резюмирует господин Монастыршин.

В "Русском стандарте" сообщили, что "во втором полугодии 2015 года банк планирует наращивать прибыльность операций", правда, не пояснили, каким образом это будет достигнуто.