Аккредитация застройщиков банками на протяжении нескольких лет является неотъемлемой процедурой, позволяющей кредитным учреждениям работать по ипотечным программам только с проверенными строительными компаниями. Как меняются со временем требования банков к компаниям-застройщикам и как на этом механизме сказывается кризис, изучал «Ъ-Банки».

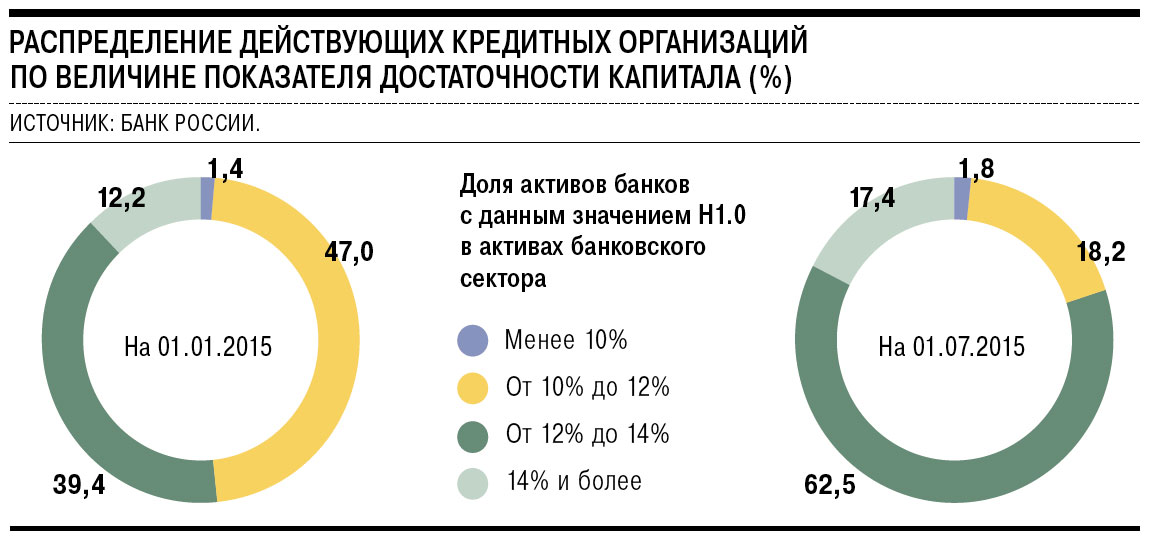

Распределение действующих кредитных организаций по величине показателя достаточности капитала

Распределение действующих кредитных организаций по величине показателя достаточности капитала

Большинство нижегородских строек, если говорить о жилых домах, аккредитованы сразу в нескольких банках, прежде всего в федеральных и межрегиональных. Например, количество объектов недвижимости, аккредитованных Сбербанком на территории Нижегородской области, за все время работы превысило 1500, а партнерами банка в регионе являются более 100 строительных компаний. Банк ВТБ24 также работает практически со всеми крупнейшими застройщиками Нижнего Новгорода и области. Среди его партнеров — как местные, так и федеральные девелоперы: «Столица Нижний», «Жилстрой-НН», «Каркас Монолит», «ЭкоГрад», «Мега-Строй», «Кварц» и другие. При этом с большинством застройщиков региона банки работают не первый год. «Со многими компаниями партнерские отношения установлены уже много лет назад, практически на наших глазах возведены и сданы в эксплуатацию миллионы квадратных метров жилья. А есть и относительно молодые застройщики, но с очень амбициозными планами на будущее», — рассказывает управляющий банком ВТБ24 в Нижегородской области Георгий Гречин.

Условия аккредитации

Набор требований банков к застройщикам, которые хотят получить аккредитацию, за последние несколько лет сложился в определенную систему. Прежде всего условия аккредитации зависят от опыта компании в сфере строительства жилой недвижимости. «Чем больше объектов недвижимости застройщик построил и сдал в эксплуатацию, тем более льготные условия аккредитации может предложить Сбербанк», — отмечает директор управления по работе с партнерами Волго-Вятского банка ПАО «Сбербанк» Алексей Тюхов. Основной критерий для аккредитации в Россельхозбанке — не менее одного введенного в эксплуатацию объекта. Кроме того, чтобы получить аккредитацию, в том числе на новые объекты, застройщикам нужно представить банку пакет документов по юрлицу, подтвердить отсутствие залога сторонними организациями на земельный участок и объект строительства, а также подтвердить свое право строительства на этом земельном участке и законность строительства. Также в кредитное учреждение необходимо предоставить выписку из Единого госреестра прав на недвижимое имущество и сделок с ним в отношении земельного участка и проектную декларацию объекта недвижимости, добавляют в Россельхозбанке. «Мы сначала вкладываем примерно 30% собственных средств, получаем разрешение на строительство, подводим коммуникации и после этого подаем заявку на аккредитацию», — рассказывает директор по маркетингу компании «Жилстрой-НН» Ольга Сажина. Кроме того, банк проверяет соответствие договора между застройщиком и физлицом на строительство объекта нормам и законам РФ и вводит в договор пункты, которые касаются предоставления денежных средств на покупку объекта в рамках ипотечного кредитования, добавляет управляющий нижегородским филиалом банка «Глобэкс» Николай Русов.

На основании полученных документов банк анализирует строительную компанию и относит ее к одной из групп рисков, причем эти группы у каждого кредитного учреждения свои и прописаны во внутренних регламентных документах. В зависимости от группы определяются условия кредитования клиентов, а также степень готовности объекта, при которой банк начинает выдавать ипотеку, отмечает господин Русов.

Этап, на котором объект может получить аккредитацию, после чего дольщики могут подавать заявку на ипотеку, зависит как от политики банка, так и от репутации застройщика. «Аккредитация начинает действовать от 0% до 20% этажности, в зависимости от группы риска, к которой банк при аккредитации определяет застройщика», — рассказывает Георгий Гречин из ВТБ24. «Мы как кредитная организация в первую очередь обращаем внимание на финансовую устойчивость компании, опыт строительства и деловую репутацию. Если говорить о стандартных условиях, то мы готовы выдавать кредиты на объекты, у которых возведены два этажа», — рассказывают в банке «Дельта-Кредит». В нижегородском филиале банка «Глобэкс» аккредитация действует «с любого момента», но для запуска процедуры на начальном этапе строительства нужно наличие фактического опыта по возведению объектов, аналогичных рассматриваемому. В Сбербанке аккредитация также может действовать с нулевого этапа строительства, то есть со стадии котлована.

Процедура аккредитации застройщика в разных банках занимает от нескольких недель до нескольких месяцев, рассказывает директор ООО «Столица Нижний Риэлти» Светлана Лазарева. «Проверяется сам застройщик: история компании, количество и качество объектов, своевременность их ввода, затем — возводимый объект. У каждого банка свои требования, определенные временем и документацией. Некоторые банки выдают ипотеку на объекты, которые построены на 20–30%», — комментирует госпожа Лазарева. Правда, если застройщик работает в регионе уже давно и заработал себе репутацию, то его дома, как правило, аккредитуются для ипотечных программ уже на стадии котлована. Это отмечают и в «Столице Нижний», и в компании «Жилстрой-НН». «Никаких проблем с аккредитацией объектов у нас уже давно нет», — говорит Ольга Сажина.

Банк выбирает

Как правило, при выборе банков-партнеров застройщики руководствуются прежде всего параметрами ипотеки, интересными для потенциальных покупателей жилья, а банки — надежностью девелопера. «Важнейшими параметрами в выборе ипотечного продукта для будущих заемщиков являются величина процентной ставки по кредиту, размер первоначального взноса, а также наличие дополнительных расходов по обслуживанию займа. Нюансов много, и мы постоянно анализируем рынок ипотеки, чтобы определить круг банков-партнеров, предлагающих наиболее выгодные условия кредитования», — рассказывает Светлана Лазарева.

Банки, в свою очередь, имеют различные ограничения и бонусы для партнеров-застройщиков в зависимости от результатов андеррайтинга. Например, ВТБ24 предоставляет ипотечные кредиты только на квартиры в аккредитованных объектах, причем для ряда объектов крупных застройщиков установил специальный дисконт (0,3%–0,25%) в рамках стандартной ипотечной программы (3 млн руб., ставка — 11,4% годовых, первоначальный взнос от 20%). А в банке «Глобэкс» ставка по ипотечным программам для аккредитованных застройщиков может быть немного снижена по сравнению с неаккредитованными при наличии совместных программ «застройщик — банк». «По существу это некоторая скидка, которую предоставляют клиенту-физлицу застройщик и банк одновременно. Речь идет о 0,5–1% годовых, типичных для рынка», — рассказывает Николай Русов.

Считается, что механизм аккредитации выгоден для всех — для кредитных учреждений, строительных компаний и дольщиков. Во-первых, выбрав квартиру, например, в одном из аккредитованных в Сбербанке объектов недвижимости, заемщики могут получить ипотечный кредит без поручителей или залога иного объекта недвижимости — достаточно регистрации договора долевого участия. Во-вторых, при аккредитации банк проверяет разрешительную документацию на строительство, что повышает уверенность дольщика в том, что дом будет построен.

Выгода для финансовых компаний прежде всего заключается в надежности заемщика, а также скорости оформления сделок. «Принимая решение о работе с тем или иным партнером, мы не только контролируем риски, которые принимает на себя банк, но и стремимся провести предварительный анализ для клиента, так как ипотека — долгосрочный продукт, и мы стремимся помочь клиентам принимать правильные и экономически обоснованные решения», — подтверждают в банке «Дельта-Кредит». Таким образом, банк получает надежного партнера-застройщика и качественный кредитный портфель, полагает Алексей Тюхов из Сбербанка. «Аккредитация позволяет проверить застройщиков и работать только с самыми надежными из них, а значит, обезопасить и клиентов, и банк», — подтверждают в Россельхозбанке. Кроме того, сотрудники банка могут присутствовать непосредственно на строительной площадке или в офисе продаж застройщика, добавляет Николай Русов из «Глобэкса». Застройщикам это тоже дает дополнительные выгоды: позволяет привлечь в свои объекты дольщиков-ипотечников и избавляет от необходимости держать в штате специалистов по ипотеке. Правда, вместе с бонусами участники процесса получают и дополнительные сложности. Например, деньги застройщику от банков в случае ипотеки поступают примерно на месяц позднее, чем при стопроцентной оплате со стороны дольщика, напоминает Ольга Сажина.

Непредвиденные риски

Со временем механизм аккредитации банков меняется. «По строящимся объектам наше сотрудничество с банками-партнерами выстраивается с 2008 года. За этот период процедура аккредитации претерпела существенные изменения, стала более оперативной. Однако изменения законодательства в части обеспечения дополнительной защиты прав и интересов дольщиков вносят свои коррективы, в том числе и в процесс аккредитации», — рассказывает Светлана Лазарева. Так как гарантия по передаче жилого помещения участнику долевого строительства сейчас должна обеспечиваться страхованием гражданской ответственности девелопера, то банку требуется дополнительное время на проверку соответствия действий застройщиков и страховых компаний новым требованиям. Именно изменение законодательства, которое определило узкий круг страховых компаний, имеющих право страховать стройку, вызывают у участников строительного рынка особое беспокойство.

Кроме изменений правил игры на федеральном уровне, на застройщиках и процедуре их аккредитации в банках сказывается экономический кризис и соответствующее сжатие строительного рынка в связи с падением платежеспособного спроса. Количество аккредитованных объектов сократилось незначительно, так как те застройщики, которые давно на строительном рынке, как строили, так и продолжают строить, рассказывает Георгий Гречин. А вот количество заемщиков, к примеру в нижегородском филиале ВТБ24, с января по август этого года по сравнению с восемью месяцами 2014 года сократилось в 3,5 раза. Запуск в марте 2015 года программы ипотеки с государственной поддержкой позволил поддержать строительный рынок и спрос на ипотечное кредитование: ставки по данной программе составляют в среднем 11–12%, и все опрошенные „Ъ“ банки называют ее самой популярной среди заемщиков. Однако это не остановило спад рынка, поэтому банкам в этом году будет значительно сложнее выполнить свои планы по ипотечному портфелю. Поэтому, по прогнозам Ольги Сажиной, кредитные учреждения до конца года будут активно развивать этот ликвидный продукт.

При этом, несмотря на эффективность механизма аккредитации, кризис показал, что она не является гарантией ни для дольщиков, ни для кредитных учреждений. В частности, речь идет о процедуре банкротства крупной федеральной строительной компании СУ-155, которая возводила в Нижегородской области несколько жилых кварталов. Поэтому и эксперты, и участники рынка прогнозируют дифференциацию подхода банков к заемщикам. «На наш взгляд, основные игроки будут использовать дифференцированный подход. Например, в банке существует стандарт работы с объектом, который находится на стадии строительства — два и более этажей, одновременно с этим есть компании-застройщики, бизнес которых нам понятен, и мы готовы работать с объектами, которые строятся данными партнерами с этапа котлована», — рассказывают в банке «Дельта-Кредит».

«В основном мы видим такой тренд: банки остаются с теми застройщиками, которые у них уже кредитуются как юрлица, и фактически ипотека здесь становится кросс-продуктом. В новые проекты сейчас идут достаточно осторожно и сами застройщики, здраво оценивая свои силы, и банки», — рассказывает аналитик Standard&Poors Сергей Вороненко. Эксперт прогнозирует, что получить аккредитацию новым проектам станет сложнее, если это не проекты с государственным участием либо возводимые в рамках госзаказа и предполагающие гарантированные платежи из государственного бюджета. В более сложной ситуации окажутся проекты премиум-класса, прогнозирует господин Вороненко. «В целом банки начинают „закручивать“ свои процедуры риск-менеджмента, хотя ипотека в целом является сейчас одним из основных драйверов для кредитных учреждений, и именно на ипотеку многие банки, прежде всего государственные, делают большую ставку как на потенциальный продукт для роста портфелей физических лиц», — констатирует аналитик.

По мнению Сергея Вороненко, случаи, подобные банкротству СУ-155, не исключены и в дальнейшем в силу экономической ситуации в стране, что усложнит взаимодействие банков с застройщиками. «Строительная отрасль как отрасль с относительно высокой долговой нагрузкой больше всего страдает от кризисных явлений, и банки, естественно, начинают с осторожностью к ней относиться. Строительство и девелопмент в любом его проявлении находятся в пристальном watch-листе у большинства банков, потому что проседание спроса и цен в период экономического спада становится выражено довольно ярко», — отмечает эксперт. По прогнозам Сергея Вороненко, механизм аккредитации застройщиков в любом случае останется, так как эффективен в качестве своего рода «фейс-контроля», отсеивающего самые высокорисковые проекты. Но так как на последующих стадиях могут возникать проблемы со строительными компаниями-партнерами, которые невозможно спрогнозировать на этапе аккредитации, то на первый план у кредитных учреждений выйдет процесс мониторинга работы уже аккредитованных застройщиков. Соответственно, количество аккредитованных застройщиков в банках, скорее всего, будет снижаться, хотя механизм аккредитации сохранится как способ ранней идентификации потенциальных рисков.

Анна Павлова