Второй квартал 2016 года останется в истории моментом Brexit. Последствия, как ожидаемые, так и весьма неожиданные, будут проявляться еще долго.

Фото: Peter Dejong, AP

Фондовые рынки по итогам второго квартала не показали выразительной динамики. Индекс ММВБ прибавил лишь 1,1%, рубль несколько укрепился и индекс РТС вырос на 6,2%. Германский DAX потерял 2,8%, французский CAC 40 ушел в минус на 3,4%, а британский FTSE 100 — вырос на 5,3%. Американский индекс широкого рынка S&P 500 прибавил 1,9%, в то время как NASDAQ Composite вновь снизился на 0,6%.

MSCI All-Country World Index, отражающий динамику мирового фондового рынка, практически не изменился (плюс 0,3%), аналогичную динамику продемонстрировал индекс для развитых стран MSCI World Index (плюс те же 0,3%), индекс развивающихся рынков MSCI Emerging Markets Index снизился на 0,3%.

Все это на первый взгляд удивительно: реализация сценария Brexit грозила стать тем камнем, который бы обрушил лавину падений фондовых площадок. На деле же мы пока стали свидетелями V-образного движения на фондовых рынках. Быстрое восстановление акций объясняется надеждами инвесторов (вполне обоснованными, как показывают слова руководителей центральных банков, сказанные сразу после итогов голосования) на очередные меры поддержки рынков с помощью монетарных стимулов. Так, глава Банка Англии Марк Карни заявил, что уже этим летом готов смягчить денежно-кредитную политику.

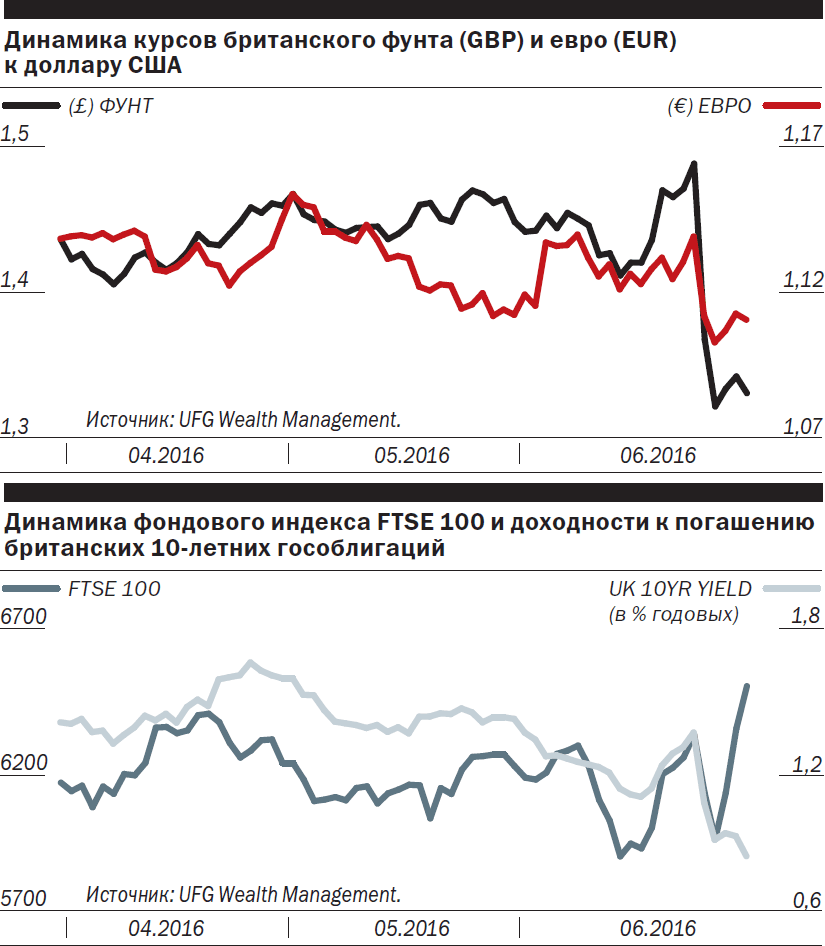

Впрочем, акции — единственные, кто показал V-образную динамику. Валютный рынок, рынок металлов и гособлигаций развитых стран среагировали ожидаемо: британский фунт за последнюю неделю квартала просел практически на 12% (в целом за квартал — на 7,3%), уйдя на 30-летние (!) минимумы, евро упал почти на 3% (на 2,4% за квартал).

Предсказуемо отреагировали ростом защитные активы. Котировки золота после 23 июня резко преодолели уровень $1300 за унцию и закончили квартал на отметке $1322,5 (рост на 5,2%, по итогам квартала — на 7,3%). Доходности облигаций развитых стран продолжили снижаться: 10-летние британские бумаги позволяют получать 0,87% в год (1,37% до Brexit), аналогичные гособлигации США дают доходность 1,47% (1,75% до Brexit). А немецкие и вовсе ушли в отрицательную зону: если 23 июня их можно было купить с положительной доходностью 0,1% годовых, то к концу квартала доходность составила минус 0,13%. Таким образом, германские "десятилетки" впервые в истории присоединились к клубу гособлигаций с отрицательной доходностью.

Реакция защитных активов показывает, что рынки, как и ожидалось, негативно оценили Brexit. Экономическим и политическим рискам исторического решения еще предстоит реализоваться в ближайшие месяцы и годы. Так, вполне вероятен сценарий, при котором Шотландия, желающая остаться в ЕС, выйдет из состава Соединенного Королевства. Аналогично может повести себя и Северная Ирландия. В самом ЕС тоже вероятны брожения: евроскептики всех стран явно получают дополнительные преимущества. В таких условиях рассчитывать на продолжение роста акций, пожалуй, не стоит.

Нефть: лучший квартал с 2009 года

За апрель-июнь котировки нефти Brent выросли более чем на 25%, продемонстрировав лучшую динамику со второго квартала 2009-го (тогда котировки поднялись почти на 41%). 9 июня был зафиксирован максимум текущего года — $52,86 за баррель, закончился же квартал на отметке $49,68. Вкупе с подъемом на рынках природного газа и драгметаллов (золото, серебро, платина) это привело к росту индекса сырьевых товаров, рассчитываемого агентством Bloomberg (BCOM Index), на 12,7%.

Несмотря на ряд фундаментальных "медвежьих" факторов (по-прежнему рекордный объем запасов в США, Brexit и др.), рынок нефти продолжил восстановление на фоне перебоев поставок из Нигерии и Ливии, опасений относительно добычи в Венесуэле, а также продолжающегося спада производства сланцевой нефти в Штатах. Все эти обстоятельства вполне могут поддержать котировки в третьем квартале, тем не менее большинство аналитиков сходятся во мнении, что основной рост позади: негативные для нефти обстоятельства на нынешних ценовых уровнях начинают серьезно беспокоить инвесторов. Одновременно с этим в третьем квартале свою роль может сыграть фактор сезонности: в 2014 году падение рынка началось именно в июне, в 2015-м летом котировки также снижались.

Помимо этого, согласно расчетам банка JPMorgan Chase & Co, Китай воспользовался низкими ценами в первом полугодии, чтобы нарастить импорт нефти для стратегического резерва, увеличив закупки на 16% в натуральном выражении. Тем не менее мощности резерва близки к заполнению на 100%, что означает падение поставок нефти в Китай на 15%уже с сентября.

Тихая поступь юаня

Индекс доллара (DXY Index) по итогам второго квартала вырос на 1,6%, в значительной степени благодаря Brexit. Традиционная защитная валюта, японская иена, прибавила 9,1% к доллару, евро и швейцарский франк подешевели на 2,4%. Валюты развивающихся стран показали разнонаправленную динамику: австралийский доллар снизился на 2,7%, в то время как его новозеландский "коллега" вырос на 3,3%. Бразильский реал на фоне политических сдвигов и роста нефтяных цен смог прибавить 11,8% (рост с начала года на 23,2%).

За Brexit, сопровождавшимся сильнейшими движениями курсов фунта и евро, рынок немного отвлекся от китайского юаня. И зря. Курс юаня упал за квартал на 3%, пара USD/CNH закончила квартал на отметке 6,67, вернувшись к максимумам января. Курс же юаня к корзине валют непрерывно снижается с конца ноября 2015 года, уже семь месяцев подряд. Динамика ослабления не спадает, а, учитывая вероятное замедление роста и накопление проблем в банковской системе, может лишь ускориться в ближайшие месяцы. При том, насколько важна китайская экономика для всего остального мира, это будет значить очередной раунд "экспорта дефляции": китайские товары подешевеют, и все меры мировых центробанков по стимулированию инфляции в развитых странах окажутся под ударом. В конце концов все это может привести к распродажам рисковых активов и еще большему спросу на активы защитные — доллар США, японскую иену, золото и т. д.

Одно из уже заметных последствий стабильного снижения курса юаня (хотя тут есть и иные факторы) — стремительный рост цен на серебро. Серебро, которое иногда называют золотом бедных, в течение квартала прибавило в цене 21,2% (с начала года рост составил 35%) в значительной степени благодаря сильному спросу со стороны азиатских покупателей, стремящихся превратить свои "бумажные юани" во что-то более надежное.

Остров стабильности

Россия пока выигрывает от Brexit и остального описанного выше негатива. И удивляться тут на самом деле нечему: продолжающееся снижение доходностей в развитых странах заставляет инвесторов скупать активы, приносящие пока еще весьма ощутимую доходность. Кроме того, постоянные разговоры о поэтапной отмене санкций и другие геополитические сдвиги со знаком плюс (например, разрядка в отношениях с Турцией) также разжигают интерес к российским активам.

Впрочем, этот позитив больше относился к инструментам с фиксированной доходностью (облигациям), нежели к рынку акций. В статье, посвященной итогам первого квартала, "Деньги" писали: Индекс ММВБ не способствовал привлекательности покупок, что и подтвердилось — квартальный рост составил лишь 1,1%. В то же время валютные еврооблигации и ОФЗ, как и было предсказано, вновь смогли показать хороший рост. Так, евробонд "Россия 2023" (USD) принес своим обладателям 6,5% долларовой доходности, а ОФЗ 26207 (с погашением в 2027 году) — почти 8% дохода в рублях.

Любопытно, что, несмотря на столь значительный рост нефтяных цен, курс рубля укрепился лишь на 4,8% за квартал. Это может говорить о достижении пределов укрепления национальной валюты, связанного с ростом цен на нефть.

Учитывая тот факт, что в июле будет происходить массовое закрытие реестров акционеров с целью выплат дивидендов, после которых многие инвесторы предпочтут зафиксировать прибыль (продать акции на рынке), в течение третьего квартала очень вероятна коррекция по индексу ММВБ. Что касается самих дивидендных историй, то те же популярные среди инвесторов привилегированные акции АО "Сургутнефтегаз" при цене за акцию в районе 39 руб. и дивиденде 6,92 руб. вернут более 15% в виде дивидендов (уже с учетом подоходного налога 13%). Акции АО "Мегафон" обеспечивают (при цене порядка 700 руб.) дивидендную доходность в размере 7%.

Между тем во втором квартале, как, впрочем, и в первом, очень хорошо показал себя сектор электроэнергетики. Акции ФСК ЕЭС выросли практически на 90%, или на 162,2% с начала года (!). Акции "ИнтерРАО" за аналогичные периоды прибавили 37,2% и 105,3% соответственно. Несмотря на столь высокие темпы, пока котировки лишь смогли вернуться на уровни трехлетней давности. Поэтому вполне возможно, что движение вверх в этих и в других акциях электроэнергетического сектора продолжится и в следующие месяцы, возвращение на уровни 2011-го года, например, сулит рост еще в два-три раза с текущих отметок. Похоже, сектор вновь оказался интересен инвесторам на фоне хороших корпоративных отчетов электроэнергетических компаний и поиска новых идей на российском рынке. С 2010 года акции энергокомпаний лишь дешевели (причем во много раз) или "плескались на дне", но в 2015-м наметился осторожный рост, который перерос уже во взрывной. Простое сравнение коэффициентов P/E акций той же ФСК ЕЭС с аналогичным показателем для индекса ММВБ говорит о недооцененности компании в 1,7 раза, акций "ИнтерРАО" — в 1,35 раза. Тем не менее сектор является высокорисковым и принадлежит ко второму-третьему эшелонам, поэтому инвесторам следует взвесить все за и против таких инвестиций, а также определиться со сроком инвестирования.

Для наиболее консервативных инвесторов российского рынка в начале третьего квартала может оказаться привлекательным приобретение "инфляционной" ОФЗ 52001, которая вновь торгуется ниже номинальной стоимости (и даже ниже 99% номинала), что позволяет сберечь вложенные средства от инфляции и получать 2,7% годовых реальной доходности.