Избрание нового президента США ошеломило мировой финансовый рынок. Инвесторы и спекулянты не знают, какой экономической политики ожидать от Дональда Трампа.

Когда 9 ноября 2016 года стало ясно, что Дональд Трамп выигрывает выборы, мировой финансовый рынок немедленно отреагировал продажей долларов и покупкой иен, евро, швейцарских франков и британских фунтов: курс доллара по отношению к этим валютам упал на 2%. Игроки сочли, что в условиях неопределенности после победы Трампа необходимо обезопасить свои вложения, выведя деньги из американской валюты. Но уже через несколько часов, к концу дня, их настроение радикально изменилось: курс доллара не только отыграл все потери, но и вырос на 0,5% на ожиданиях, что при Трампе сокращение налогов и увеличение госрасходов вызовет рост внутреннего спроса и приток иностранного капитала в США.

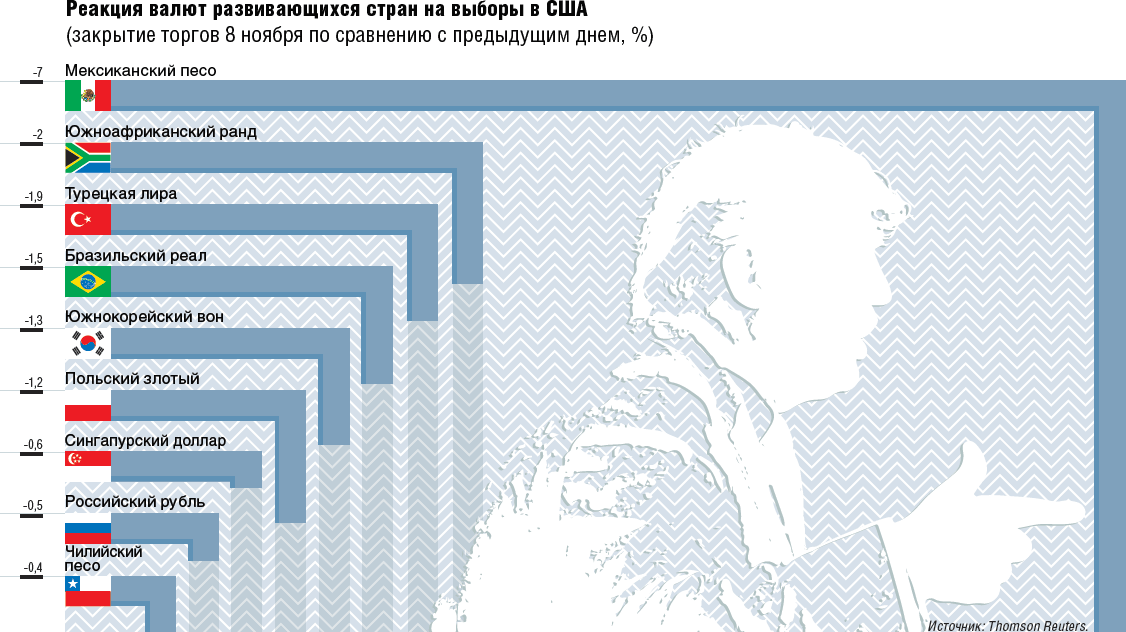

В итоге больше всего пострадали валюты развивающихся стран (см. график). Спекулянты исходили из того, что если при Трампе американская валюта укрепится, то заемщики из развивающихся стран, которые в период сверхнизких процентных ставок и относительно дешевого доллара охотно наращивали свои долларовые долги (при этом крупные компании, взяв взаймы в долларах, давали мелким фирмам кредиты в местной валюте), столкнутся с проблемами при их возврате, что вызовет общее ужесточение условий кредитования. При этом спекулянты обратили особое внимание на Мексику, Чили, Турцию и Россию, компании которых имеют значительные долларовые долги.

По своим глобальным последствиям в глазах мировых финансовых рынков избрание нового президента Дональда Трампа оказалось сравнимо разве что с решением президента США Ричарда Никсона, принятым в 1971 году.

США имели внешнеторговый дефицит, ФРГ и Япония — профицит, и 15 августа 1971 года Никсон, выступая с телеобращением к нации, объявил о новой экономической политике. Америка отказалась от золотого стандарта и признала возможность девальвации доллара (в итоге после девальвации американской валюты на 10% в 1973 году пришлось ввести плавающий курс не только доллара, но и всех ведущих мировых валют — они были вольны падать, как им заблагорассудится). Разработчик новой экономической политики заместитель министра финансов Пол Волкер не скрывал, что удар по национальной гордости американцев нанесен очень сильный, и беспокоился, не испытают ли они чувство унижения в связи с отказом от золотого стандарта. Не скрывал Волкер и того, что девальвация доллара нужна, чтобы американцы продолжали гордиться национальной промышленностью. Не случайно в своем телеобращении Никсон объявил еще и о том, что вводит десятипроцентную дополнительную пошлину на текстильные товары, выполняя свое предвыборное обещание, данное текстильщикам, страдающим от японской конкуренции. Предполагалось, что девальвация также ударит по японским и европейским конкурентам Америки (в 1973 году Волкер ездил в Японию, чтобы убедить японцев согласиться с десятипроцентной девальвацией доллара и добиться от них еще и десятипроцентной ревальвации иены, ссылаясь на интересы американской промышленности).

Американская промышленность всячески подталкивала власти к унижению доллара. В июле 1971 года компании Ford и Chrysler объявили о повышении розничных цен на 5% (примерно на $200 за машину). Представители автомобильных профсоюзов тут же заявили, что повышение цен пойдет на увеличение прибылей, а не зарплат, что подлинной проблемой является нечестная иностранная конкуренция, что иена переоценена, поэтому японские автомобили на американском рынке слишком дешевы. Как следствие, заключили профсоюзы, доллар должен быть девальвирован, чтобы импортные товары стали дороже. В дальнейшем американские власти не испытывали особой гордости за крепость своей валюты: в частности, по договоренности с другими ведущими индустриальными странами они обеспечили резкое снижение курса доллара в 1985 году.

Надо заметить, что когда предшественник Трампа Барак Обама был избран на свой первый срок в ноябре 2008 года, особого впечатления на мировой финансовый рынок это не произвело — слишком сильным было потрясение от глобального кризиса, в ходе которого непонятно было, что будет происходить во всех странах, в том числе и США, и от смены американского президента здесь мало что зависело. Избрание Обамы совпало с началом размещения Министерством финансов уходящего президента Джорджа Буша нового типа облигаций, которые должны были быть погашены через три года, а вырученные деньги пойти на финансирование терпящих бедствие банков. Таким образом было привлечено $25 млрд. Всего в течение недели путем продажи облигаций Минфин выручил $55 млрд (оставшаяся сумма была получена за счет продажи традиционных облигаций со сроком погашения в 10 и 30 лет). Минфин особо подчеркнул, что до конца 2008 года продажа облигаций должна принести $550 млрд (которые пойдут не только на спасение банков, но и на финансирование других государственных нужд), и такой способ привлечения финансовых средств приобретает особое значение, так как другие доходы бюджета в условиях кризиса быстро сокращаются. Одновременно с началом размещения облигаций Минфин объявил, что покупает на $40 млрд привилегированных акций страховой компании American International Group (AIG). Особо были подчеркнуты два обстоятельства. Первое: эта мера является сверхплановой, то есть деньги не будут взяты из $250 млрд, выделенных на спасение банков и других финансовых институтов. Вторая: о спасении AIG проинформирован новоизбранный президент Барак Обама, который уже начинает, таким образом, входить в курс дела относительно финансового кризиса.

Сейчас ожидания мирового финансового рынка от правления Дональда Трампа выглядят следующим образом. Сокращение налогов и увеличение госрасходов на оборону и инфраструктуру приведут к увеличению государственного долга, росту госзаимствований (которые при Бараке Обаме в процентном отношении к ВВП сокращались), а также ускорению инфляции, что побудит ФРС все-таки повысить процентную ставку. В результате курс доллара будет расти, а сырьевые цены либо останутся неизменными, либо начнут снижаться. Из-за роста ставки вырос отток капитала из развивающихся стран в США. Эти страны, кроме того, столкнутся со снижением сырьевых цен и сокращением международной торговли из-за усиления протекционистской политики США.

При этом не все развивающиеся страны пострадают в равной мере. Россия, чей ВВП в прошлом году упал на 3,7%, испытает сокращение производства и в этом — так что дальше ухудшаться положению уже некуда. В то же время замедление темпов роста потребительских цен в России в любом случае позволяет российскому ЦБ снижать процентную ставку, стимулируя экономику. Египет страдает от множества экономических проблем, но его решение перейти к плавающему курсу египетского фунта, хоть и ускоряет инфляцию, зато ликвидирует имеющийся дефицит иностранной валюты, от которого страдают местные компании. Пакистан в последние годы демонстрирует экономический рост благодаря снижению мировых цен на нефть, и избрание Трампа этому росту не помешает. Наконец, Китай не может пострадать от планируемого Дональдом Трампом отказа от соглашения о Транстихоокеанском партнерстве, предусматривающего снижение американских пошлин для товаров из развивающихся стран, по той причине, что он (как и Россия) не является участником этого соглашения.

Впрочем, мировые рынки рассматривают и другую возможность. Дональд Трамп говорил во время предвыборных телевизионных дебатов, что в нынешних условиях повышение процентной ставки ФРС сыграло бы крайне отрицательную роль для американского экономического роста. Таким образом, ФРС при усилении влияния на нее президента может смириться с некоторым ускорением инфляции при условии увеличения занятости. Кроме всего прочего, еще до победы Трампа ФРС подчеркивала, что вопрос об изменении процентной ставки зависит не только от состояния американской экономики, но и от состояния экономики глобальной и при нестабильности последней от повышения следует воздержаться. А без этого не будет такого укрепления курса доллара, притока капитала в США и падения мировых сырьевых цен.

Нынешний интерес финансовых рынков к избранию президента США объясняется глобализацией, противником которой, как убеждены рынки, является Трамп

В любом случае нынешний интерес финансовых рынков к избранию президента США объясняется глобализацией (противником которой, как убеждены рынки, является Дональд Трамп). Именно она заставляет инвесторов и спекулянтов думать, что американский президент может изменить всю мировую экономику, как это случилось в 1971 году.