Эквивалент будущего

Через 30 лет банки и микрофинансовые организации (МФО) перестанут существовать: их заменят специализированные онлайн-сервисы и Р2Р-площадки, вместо кредитных менеджеров с клиентами будут общаться боты, а идентификация человека будет осуществляться по его голосу, сетчатке глаза или отпечатку пальца. Исчезнут и наличные деньги с картами: расплатиться можно будет чипом, встроенным в телефон или часы. Такие выводы были получены в ходе опроса, проведенного порталом Zaim.com специально для "Ъ" среди своих пользователей, представителей банков и МФО.

Онлайн-шаг

Банки наращивают свое присутствие в онлайн-сфере. К примеру, доля клиентов банка "Хоум Кредит", которые хотя бы раз в течение месяца пользовались информационными сервисами банка (ИБ, МБ, сервис "Мой кредит"), за два года выросла более чем вдвое и сейчас превышает 20%, заявили в пресс-службе банка.

В настоящее время заем онлайн предлагают оформить только около 5% микрофинансовых организаций, а заявку на займы в режиме реального времени можно оставить на сайте 7% МФО, 1,5% организаций предоставляют займы электронными деньгами. 45% МФО выдают займы при предъявлении только паспорта. Более четверти компаний предлагают оформить заем только наличными.

Технологии слежки

К технологиям, которые задают тренд развития кредитного рынка, эксперты относят прежде всего Machine Learning, Big Data и Data Mining, которые позволяют обрабатывать большие данные и узнавать о клиенте максимум информации. "Благодаря Machine Learning сегодня более 95% решений по выдаче кредитов холдинга ID Finance, в который входит MoneyMan, принимается автоматически. Доля заявок, рассматриваемых вручную, снизилась за последние пять лет в семь-восемь раз",— отметил Борис Батин, генеральный директор сервиса онлайн-кредитования MoneyMan.

В числе технологий, способствующих развитию кредитного рынка, называют искусственный интеллект, в том числе способный осуществлять автоматический скоринг на основе Big Data, а также технологии, направленные на упрощение идентификации клиента.

"На мой взгляд, технологии лишь сопутствуют, но не задают динамику развития рынка кредитования. Тем не менее на рынок могут оказать влияние появление единой системы идентификации и аутентификации, дальнейшее развитие технологий, позволяющих собирать и анализировать данные о клиенте из различных внешних источников",— считает Максим Болышев, заместитель директора департамента банковского ПО RS-Bank компании R-Style Softlab.

Персональный бот

В рамках исследования было выявлено, что 7% из опрошенных МФО уже используют ботов в рамках обслуживания клиентов, 46% планируют внедрить данную технологию в ближайшее время, 47% компаний не используют ботов и не собираются их внедрять. Среди самых распространенных причин негативного отношения к роботизированным кредитным менеджерам — важность персонального подхода к каждому клиенту, а также ограниченность возможностей ботов. "Неграмотное написание вопроса вводит бота в ступор" — таким был один из вариантов ответа.

В большинстве МФО, участвовавших в опросе, отметили, что в будущем боты полностью или частично заменят кредитных специалистов (8% и 85% соответственно). Аналогичного мнения придерживаются опрошенные Zaim.com представители и банков.

Однако член совета директоров Foreign Finance Bank Ltd Илья Емельянов думает иначе: "Либо бот должен быть с нейронной сетью (а это ближе к искусственному интеллекту), либо он не нужен вообще. Боты были актуальны десять лет назад. Но мы слишком отстаем от технологий. Теперь банки вынуждены обращаться лично к клиенту. Происходит интеграция private banking в обычную работу с клиентом банка".

Гибридные деньги

Развитие технологий привело к усилению конкуренции не только внутри финансовой сферы, но и с внешними игроками --сотовыми операторами и Р2Р-площадками.

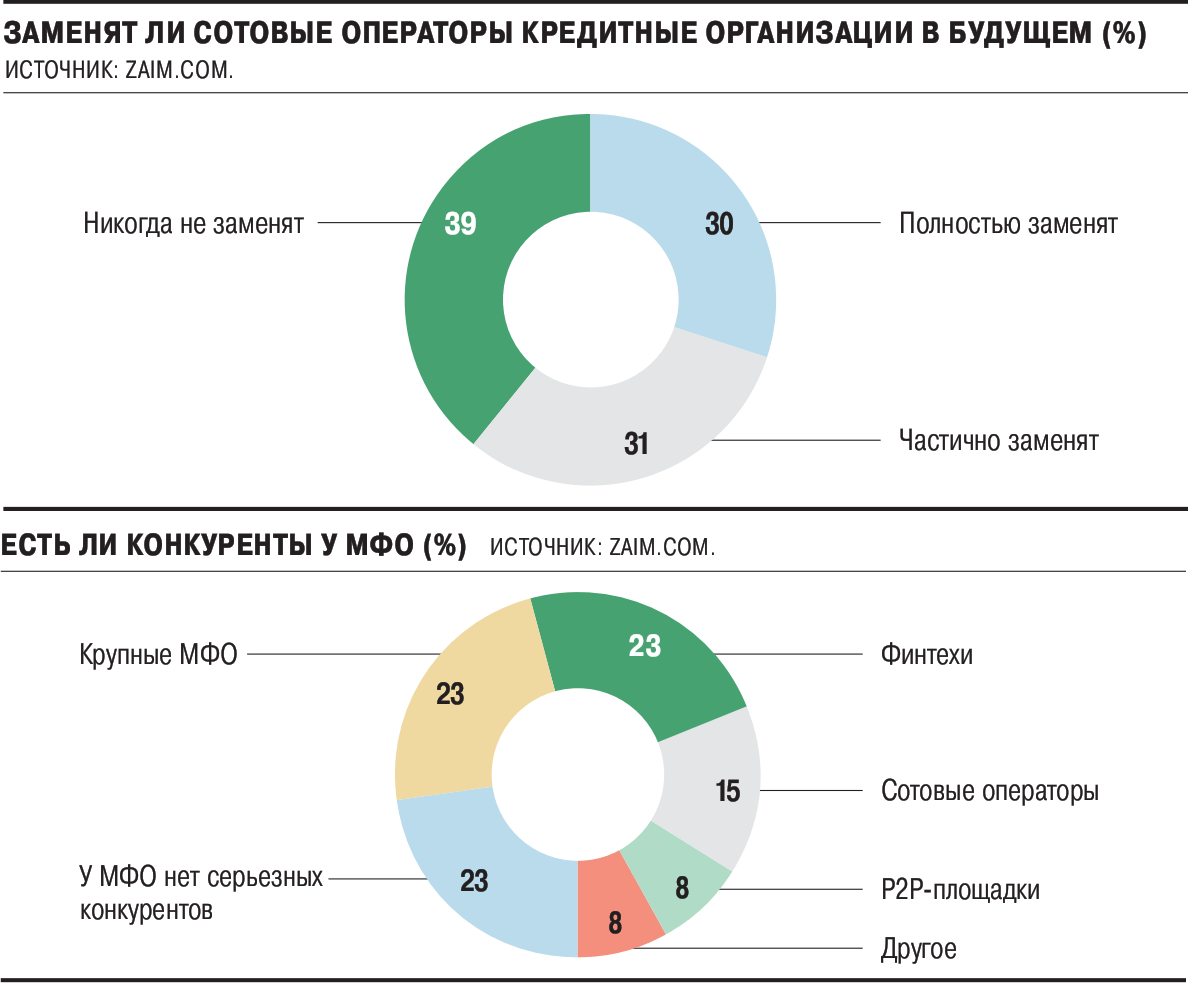

23% опрошенных МФО к самым серьезным конкурентам относят финтехи (финансовые технологии, или сокращенно финтех,?-- это компании, оказывающие финансовые услуги с помощью современных технологии, например, перевод денег), 15% — сотовых операторов, 8% — Р2Р-площадки. 23% МФО считают, что у них нет серьезных конкурентов, еще 23% компаний серьезную конкуренцию видят внутри рынка — со стороны крупных микрофинансовых организаций.

А вот банки как конкурентов практически уже никто не рассматривает.

Более половины банков также видят конкуренцию со стороны финтехов и сотовых операторов (по 30% соответственно).

38% опрошенных кредитных компаний считают, что финтехи смогут в будущем частично заменить кредитные организации, 39% допускают полную замену.

Что касается вытеснения финкомпаний сотовыми операторами, то здесь мнение компаний разделилось следующим образом: в 39% компаний уверены, что сотовые операторы никогда не смогут заменить кредитные организации, 31% допускает частичную замену, 30% — полную замену.

При этом в 71% из опрошенных финтехов считают, что в будущем такие компании смогут частично заменить кредитные организации.

Некоторые эксперты полагают, что развитие кредитного рынка будет связано с возможностью объединения технологий кредитования. Если P2P соединятся с финтехами, то через десять лет больше половины банков просто будут уничтожены.

"Конкуренция на рынке будет не на уровне продукта/услуги, а на уровне платформ и интерфейсов взаимодействия с клиентом,— считает Ирина Жаброва, руководитель направления по продвижению сегмента B2B/B2G департамента внешних коммуникаций "Ростелекома".— В части продуктов, скорее всего, стоит ожидать синергию операторов связи и банков, которые будут создавать совместные гибридные или кобрендинговые продукты".

Сдавая карты

В нынешней гонке технологий выиграют те компании, которые смогут сократить время принятия решения о выдаче, требуя при этом минимум информации от клиента. Кредитные организации трансформируются в IT-компании, которые предоставляют финансовые и околофинансовые сервисы.

"Обслуживание кредитного продукта будет автоматически происходить путем обмена данными с идентификатором пользователя/финансовым счетом клиента и кредитного сервиса. Клиенту больше не нужно думать о суммах платежей, графике и точках внесения",— считает Надежда Денисова, директор по маркетингу "МигКредита".

"Банковский офис переместится в мобильный телефон, через который можно будет получать весь набор услуг. Скорее всего, карты как средство платежа исчезнут, а удаленная идентификация позволит получать кредиты и осуществлять другие виды операций. Криптовалюты станут нормой и будут широко применяться",— добавила Елена Проценко, руководитель пресс-службы Росгосстрах-банка. Как неоднократно заявлял американский банкир-инноватор, автор книги "Банк 3.0." Бретт Кинг, наше поколение, использующее пластиковые — дебетовые и кредитные — карты, является последним. Также по мнению эксперта, банки, которые не будут внедрять финансовые технологии, вскоре уйдут с рынка.

Олег Мамедов, управляющий партнер Zaim.com, указывает на то, что сотовые операторы всего лишь одно из связующих (заменяемых) звеньев в цепочке "клиент--деньги--кредитор". "Мы наблюдаем сейчас, как разные мессенджеры вытесняют классическую сотовую связь (голосовую, текстовую). Так что не думаю, что сотовые операторы без радикальных изменений смогут занять хоть какое-то место. Банки будут жить, но только как гаранты финансовых сделок, что-то вроде нотариусов, и эта функция сможет продержаться долго только благодаря регулированию и международным (экономическим) отношениям".

"Будущее — это будущее без денег как таковых. Деньги будущего — цифровые записи с определенной ценностью. И логика формирования этой ценности пока неочевидна. Она будет "иной" с точки зрения текущего понимания ценности денег. Никаких привязок к стандартам (золотым, нефтяным, долговым и т. п.) — голый и беспощадный неолиберально-постиндустриальный киберсоциализм",— высказал мнение Олег Мамедов.