На 2016 год пришлось сразу несколько событий, которые учитывались в пессимистичных, но не базовых сценариях,— как Brexit или победа на президентских выборах в США Дональда Трампа. Низкие ставки больше не основной рецепт стимулирования экономик (еще год назад аналитики и рынки больше рисков видели в их повышении), а фискальные планы новой администрации США уже внесли корректировки в мировые прогнозы роста. Ожидаемое же финансовое дерегулирование, поддержавшее в 2016 году ралли на американском рынке, грозит быстрым перегревом экономики и в США, и во всем мире.

Фото: Aly Song / Reuters

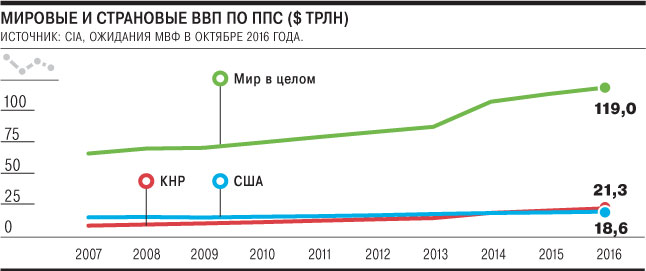

Если сопоставить прогнозы и фактическое влияние тех или иных событий на рынки, то можно заметить, что на схожие новости инвесторы реагируют совершенно по-разному — при пессимистичных ожиданиях даже незначительный спад какого-либо статистического показателя грозит усилением обвала, а на волне роста, наоборот, инвесторы его игнорируют. В 2016 году подобные картины можно было наблюдать как минимум в трех случаях. В начале года основное беспокойство было связано с состоянием экономики КНР, затем с последствиями выхода Великобритании из ЕС и, наконец, победой Дональда Трампа на выборах в США.

К концу года, однако, трактовка этих рисков изменилась. В Китае ждут более жесткого регулирования и накачки роста ВВП традиционными средствами (в них не входит ослабление юаня, речь идет в основном о госинвестициях и усилении контроля над оттоком капитала), в Европе — долгих переговоров об условиях Brexit без драматических последствий (в ЕС требуют сохранения открытости всех рынков, а не только торговли). Последствия Brexit пока отразились только на британской экономике (главным образом за счет ослабления фунта на 20% и роста неопределенности для инвесторов). Но главный риск — цепная реакция выхода стран из ЕС — не реализовался. Так, даже после ухода в отставку итальянского премьер-министра Маттео Ренци подавляющая часть населения Италии не поддерживает отказ от евро, а проблемные банки в Италии обходятся без госвливаний.

В экономической политике во всем мире в 2016 году резко возросла популярность идей дерегулирования. Хотя этот пункт входит в стандартный набор рекомендаций МВФ любой стране, его включение в политическую повестку началось совсем недавно. Во Франции кандидатом от республиканцев в 2017 году будет Франсуа Фийон, выступающий за резкое сокращение госсектора (даже повестка Марин Ле Пен, за исключением пункта о выходе из зоны евро, выглядит менее радикально), кандидат от социалистов, экс-премьер Манюэль Вальс, также поддерживает эту идею.

Главным сюжетом для мировых рынков в 2017 году, безусловно, будет не Европа, а будущая политика администрации Дональда Трампа не только в части нашумевших предложений пересмотреть торговые соглашения и ограничить приток китайских товаров — довольно агрессивные выступления по этим вопросам, вероятно, стоит рассматривать как попытку выторговать лучшие условия. Важнейший параметр для участников рынка — ставки и то, как на них будет влиять ФРС, а также фискальные меры новой администрации (последние, предположительно, должны повысить инфляцию и таким образом ускорить процесс повышения ставок). Впрочем, рынки, кажется, переоценивают скорость принятия и полноту этих мер — снижение налогов администрацией Рейгана (на что явно ссылаются новые министры) было предпринято при госдолге 26% ВВП (и сопровождалось ростом налогов на фонд оплаты труда), сейчас — более 100% ($19,5 трлн).

Экономические советники Дональда Трампа рассчитывают, что ускорение роста позволит нарастить сборы, однако сопутствующее повышение ставок увеличит и траты на обслуживание долга. Более того, несмотря на то что в обеих палатах республиканцев большинство, резкий рост дефицита бюджета может встретить некоторое сопротивление внутри партии, а сокращение соцрасходов стало бы явным нарушением обещаний перед избирателями, которые, хотя и считают Obamacare не слишком доступной, едва ли рассчитывают на полную отмену программы (программы Medicare и Medicaid действуют для пенсионеров и малоимущих). При этом президент Трамп обещает отменить введенные для финансирования программы 3,8-процентный налог на инвестиционный доход и налог на дорогую недвижимость.

Еще одна линия разлома — финансовое дерегулирование. Новый глава Минфина Стивен Мнучин считает, что требования к банкам были ужесточены чрезмерно, что привело к ограничению кредитования (в том числе ипотечного), и выступает за отмену регулирования, принятого после ипотечного кризиса 2008-2009 годов. Глава ФРС Джанет Йеллен, напротив, полагает, что это опасно,— на пресс-конференции в декабре 2016 года она заявила, что облегчение коснется лишь небольших местных банков (community banks). Основная же цель ФРС неизменна: любой банк в США должен иметь достаточно резервов, чтобы не рассчитывать на применение к нему принципа too big to fail.

При этом ожидать роста строительного сектора в США можно практически при любом решении вопроса — если не за счет новых кредитов (хотя выдача ипотеки и так растет), то, как следствие, за счет господдержки инфраструктурных проектов. Рано или поздно аналитики начнут говорить и о рисках перегрева — на фоне долгого периода низких ставок, поддерживавших рост стоимости акций, финансовое дерегулирование и в США, и во всем мире может оказаться чрезмерным — если "новая нормальность" в мировой экономике действительно предполагает низкий рост, первые черты этого перегрева будут видны уже в 2017 году.