Смарт-оплата завоевывает рынок

технологии

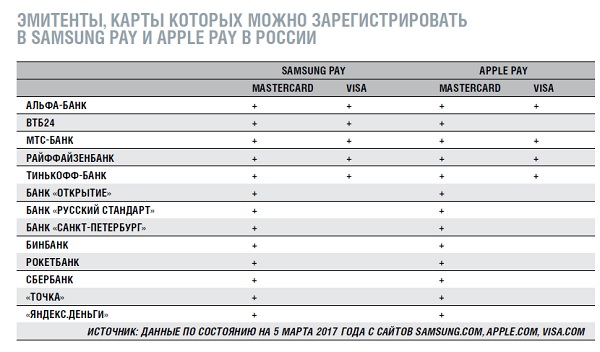

Платежные сервисы Apple Pay и Samsung Pay появились в России осенью прошлого года и уже завоевали популярность, в том числе и среди жителей Петербурга. Участники рынка прогнозируют, что в 2017 году количество банковских клиентов, использующих эти платежные сервисы, может вырасти до 30-40%.

Удобство данных сервисов заключается в том, что нет необходимости доставать кошелек (у многих он убран в сумку) или отказываться от покупки, если выяснилось, что клиент забыл наличные дома

Фото: Сафрон Голиков, Коммерсантъ / купить фото

Платежные сервисы Apple Pay и Samsung Pay появились в России осенью 2016 года и быстро обрели популярность. Эксперты констатируют, что доля транзакций, совершаемых с помощью этих бесконтактных платежных сервисов в Петербурге, неуклонно растет.

По словам Дарины Хохлушиной, заместителя директора Северо-Западного регионального центра Райффайзенбанка по розничному бизнесу, среди 1,6 млн клиентов Райффайзенбанка в сервисы Apple Pay и Samsung Pay добавлено более 61 тыс. карт в 2016 году. "Доля клиентов, использующих сервисы, доходила до 8,6% от общего количества клиентов банка. Самым активным был сегмент премиальных клиентов", — отмечает госпожа Хохлушина.

Иван Макаров, пресс-секретарь ВТБ24 по СЗФО, сообщил, что в Петербурге уже свыше 10 тыс. клиентов ВТБ24 скачали соответствующие приложения и подключили свои мобильные устройства к банковским счетам для более удобной оплаты. "Санкт-Петербург демонстрирует очень хорошую динамику и долю в общем российском обороте, поэтому мы считаем рынок одним из целевых и наиболее перспективных для новых технологий", — говорит эксперт.

Как рассказал Олег Прокаев, дивизиональный директор блока "Розничный бизнес" филиала "Санкт-Петербургский" Альфа-банка, клиенты активно пользуются этими платежными сервисами. Причем 10% от общего количества пользователей этих сервисов в Альфа-банке живут в Петербурге.

Антон Сафонов, исполнительный директор по розничным продуктам банка "Открытие", отмечает, что почти 10% всего оборота по бесконтактным платежам банка "Открытие" приходится на платежи через Apple Pay и Samsung Pay и эта доля растет быстрыми темпами.

Бесконтактные миллионы

Если поначалу клиенты использовали Apple Pay и Samsung Pay только для небольших транзакций, то сегодня у ряда банков есть примеры крупных платежей.

"Конечно, пока доля платежей с помощью смартфонов существенно меньше, чем доля платежей, которые осуществляются с помощью пластиковых карт, но этот показатель постоянно и весьма динамично растет. Средняя сумма платежа с помощью устройства мобильной связи составляет 1,5 тыс. рублей. Максимальный размер платежа клиента ВТБ24 на сегодня составляет 1,5 млн рублей", — делится данными Иван Макаров.

По оценкам Олега Прокаева из Альфа-банка, средний чек составляет примерно 1,2 тыс. рублей. "В Петербурге активно используются эти платежные сервисы при оплате услуг и товаров в розничной торговле, в кафе или ресторанах и в метрополитене. Что касается максимальной транзакции, то рекорд нашего клиента — покупка в бутике Tiffany на 1,9 млн рублей", — рассказал господин Прокаев.

Дарина Хохлушина отмечает, что в 2016 году клиенты Райффайзенбанка осуществили транзакции с помощью сервиса Apple Pay и Samsung Pay в 66 странах. "В России активнее всего клиенты платили в Москве. На долю таких транзакций пришлось 60% от их общего количества. На втором месте Санкт-Петербург с долей 14%. Замыкают пятерку Екатеринбург, Краснодар и Нижний Новгород. Чаще всего клиенты платят в супермаркетах и ресторанах. Средний чек равен 1,2 тыс. рублей. Самая дорогостоящая покупка была совершена в московском автосалоне на сумму более 2 млн рублей. Среднемесячный оборот по Apple Pay и Samsung Pay составил около 300 млн рублей", — комментирует госпожа Хохлушина.

Удобство для продвинутых

Совершить покупку с помощью Samsung Pay и Apple Pay можно в любом месте, где есть бесконтактный терминал, поддерживающий технологию NFC ("коммуникация ближнего поля"). Для Samsung Pay спектр обслуживающих терминалов еще шире, так как система работает не только с терминалами, поддерживающими бесконтактную оплату. "Секрет в том, что, кроме NFC, Samsung задействует собственную технологию — MST (от англ. Magnetic Secure Transmission — "магнитная безопасная передача"), что дает возможность оплачивать покупки с помощью смартфона на практически любом терминале, принимающем банковские карты. Смартфоны Samsung, которые совместимы с сервисом Samsung Pay и поддерживают технологию MST, могут создавать магнитное поле, схожее с сигналом магнитной полосы банковской карты. Обычно даже сами продавцы не знают, что такое возможно в их магазинах, но это реально работает", — говорится на официальном сайте Samsung.

По словам участников рынка, бесконтактными платежными сервисами, как правило, пользуются клиенты с высоким уровнем дохода, которые идут в ногу со временем, интересуются технологическими новинками и привыкли совершать большое количество операций по карте. Порогом отсечения также является тот факт, что сервисы работают только на смарт-устройствах, находящих в верхнем ценовом сегменте.

"Сегодня стандартным потребителем таких платежных сервисов является мужчина 30-40 лет. Но аудитория становится все более и более разнообразной, — говорит Иван Макаров. — Удобство данных сервисов заключается в том, что нет необходимости доставать кошелек (у многих он убран в сумку) или отказываться от покупки, если выяснилось, что клиент забыл кошелек дома. Кроме того, смартфоном удобнее платить в интернете, поскольку не надо вводить реквизиты карты".

"Альфа-банк дополнил услугу следующим решением: в случае если клиент потерял свою пластиковую карту, он может заблокировать саму карту и пользоваться оплатой с мобильного телефона, что особенно актуально для путешественников", — рассказывает Олег Прокаев.

Для клиентов никаких комиссий при совершении платежа с помощью телефона нет. "Комиссия для банков, разумеется, существует, но сильно разнится в зависимости от того, о каком именно банке и о каком платежном сервисе идет речь", — отмечает господин Макаров.

По словам Антона Сафонова, мобильные решения в сфере оплаты позволяют клиентам избавиться от лишнего пластика в кошельках, при этом значительно увеличивается скорость и безопасность платежей.

Виртуальная безопасность

Эксперты говорят, что платежи, совершаемые через Samsung Pay и Apple Pay, довольно хорошо защищены.

Так, согласно информации, размещенной на официальном сайте samsung.com, Samsung Pay использует три уровня защиты: токенизацию, защищенную среду KNOX и авторизацию по отпечатку пальца или пин-коду.

"Суть токенизации состоит в замене реальных данных клиента (таких как номер карты) на виртуальные. При активации карты для Samsung Pay на смартфоне реальный номер карты заменяется на специальный цифровой код — токен, созданный случайным образом. Данные о привязке реального номера к токену есть только у банка и платежной системы, и они надежно защищены. В результате личная информация не используется во время оплаты и остается в безопасности", — говорится на официальном сайте Samsung.

Samsung KNOX представляет собой встроенную систему безопасности, которая защищает смартфон от попыток вредоносных атак и непрерывно отслеживает возможные уязвимости в смартфоне. Даже если смартфону что-то угрожает, данные банковской карты надежно зашифрованы в отдельном защищенном контейнере внутри Samsung KNOX.

Перед регистрацией карты защищенная среда KNOX проверяет прошивку смартфона. Если на смартфоне обнаружен Root, вирусы или прошивка модифицирована, карту зарегистрировать не получится. После регистрации карты Samsung KNOX продолжает проверять состояние смартфона. Если в смартфон проникает вирус или обнаружен Root, Samsung Pay блокируется на нем, после чего использовать его на этом смартфоне невозможно, даже если восстановить оригинальные настройки производителя.

Кроме того, для всех случаев оплаты с помощью Samsung Pay предусмотрена обязательная авторизация по отпечатку пальца или пин-коду для каждой покупки.

Даже если мошенники украдут смартфон, они не смогут подтвердить оплату без отпечатка пальца пользователя или пин-кода, который известен только клиенту.

На официальном сайте Apple указано, что при оплате покупки Apple Pay использует индивидуальный номер устройства и уникальный код транзакции. То есть номер карты не сохраняется на устройстве или серверах компании, и он не передается продавцам при оплате. Кроме того, Apple Pay не сохраняет информацию о транзакциях, по которой можно идентифицировать клиента.

Не только дань моде

Эксперты сходятся во мнении, что популярность этих платежных сервисов будет только расти. "Для банков это не столько дань моде, сколько способ увеличить объем и количество безналичных транзакций. Это еще один путь к повышению удобства и популяризации безналичной оплаты, причем в будущем оплата с помощью смартфона может стать одним из основных платежных инструментов, — рассказывает Иван Макаров. — Мы ожидаем стремительного роста популярности платежных сервисов и в Петербурге, и по всей России: как из-за увеличения количества смартфонов, так и из-за популяризации платежных решений среди их владельцев".

Олег Прокаев прогнозирует увеличение транзакционной активности, особенно в сегменте мелких и ежедневных трат, а в Петербурге — это еще и возможность оплачивать билеты в метро.

Дарина Хохлушина ожидает, что в ближайшие годы доля клиентов, использующих сервисы Apple Pay и Samsung Pay, среди клиентов Райффайзенбанка достигнет 30-40%.

По словам Антона Сафонова, появление этих платежных сервисов стало очередным этапом перехода к безналичной экономике: "Не только за счет того, что пользователи Apple Pay и Samsung Pay переходят к более активному использованию карт, но и во многом благодаря тому, что появление данных систем в целом стимулирует развитие рынка и инфраструктуры безналичных платежей. Увеличивается количество терминалов, в том числе и бесконтактных".