Поставки американского сжиженного газа в Европу до 2020 года скорее всего будут нерентабельными и не смогут конкурировать с трубопроводным газом из России. По оценкам Vygon Consulting, экономика поставок СПГ из США в Азию также под вопросом из-за низких цен на целевых рынках, что ставит под сомнение планы роста производства СПГ в Америке. Чтобы окупить инвестиции в уже строящиеся заводы, всем участникам цепочки придется оптимизировать затраты.

Фото: Cliff Owen, AP

Американским СПГ-проектам в ближайшие годы сложно соответствовать ценовым условиям на ключевых целевых рынках — в Европе и Азии, говорится в исследовании консалтинговой группы Vygon Consulting. Европейские политики и бизнес в последние годы возлагали большие надежды на приход СПГ из США, который должен был привести к снижению цен и создать альтернативу для газа "Газпрома". Но аналитики, оценивая результаты работы первого из новых американских СПГ-заводов Sabine Pass, две линии которого запущены в 2016 году, сочли его поставки в Европу в среднем убыточными (-$0,6 за MBTU). Соответственно, они составили всего 10% (0,4 млн тонн) от общего объема, тогда как половина СПГ ушла в Латинскую Америку (маржа — $2 за MBTU).

Почти все ценовые риски по экспорту СПГ из США несут покупатели (как правило, крупные газовые компании). Они приобретают газ для сжижения по текущим ценам внутреннего рынка Henry Hub (HH, цена ключевого газового хаба США), оплачивают транспортировку (еще 15% от HH) и сжижение ($2,25-3 за MBTU по принципу "сжижай или плати"), а также фрахт газовоза и технологические потери. Для прибыльности поставки, сумма затрат должна быть меньше, чем цена на экспортном рынке. Если цена ниже 115% HH плюс фрахт, покупателям выгодно вообще не сжижать газ, их убытки ограничатся фиксированной платой за мощности по сжижению.

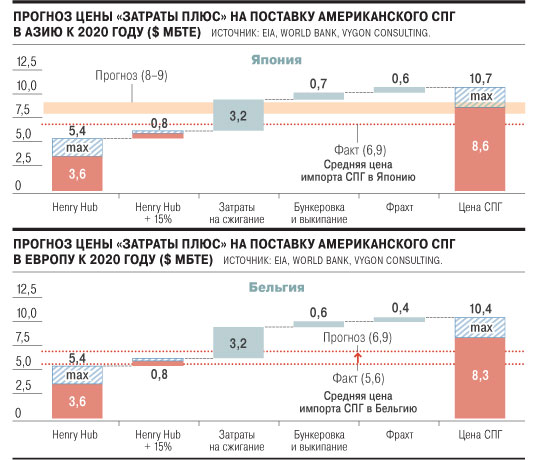

Vygon Consulting оценивала перспективы американского СПГ к 2020 году, взяв за основу прогноз Минэнерго США (EIA) по цене на HH, подразумевающий рост до $3,6-5,4 за MBTU при различных сценариях (сейчас около $2,5). Даже при минимальной цене $3,6 за MBTU с учетом роста стоимости фрахта и сжижения СПГ оказывается значительно дороже, чем вероятная цена на газ в Северо-Западной Европе (Бельгии). Это означает, что прямой конкуренции между СПГ и российским газом не возникнет. При поставке в Азию американский СПГ "проходит в рынок", но с трудом (см. график). Цена газа для Бельгии в 2020 году рассчитана исходя из контракта по импорту СПГ из Катара (с нефтяной привязкой) и цены нефти $63 за баррель. Диапазон цен для азиатского направления (Япония) взят в $8-9 за MBTU с опорой на прогноз Всемирного банка.

Авторы исследования связывают спорные перспективы американских СПГ-проектов с тем, что контракты по ним заключались в 2012-2013 годах. Тогда разница цен между HH и Северо-Западной Европой составляла $8 за MBTU, между HH и Азией — $12, а к началу 2016 года дифференциал сократился до $2 и $4 соответственно. Но шесть СПГ-заводов уже строятся, и их мощность должна вырасти с 9 млн тонн сейчас до 23 млн тонн к 2018 году, 41 млн тонн — в 2019 году и 73 млн тонн — в 2020 году. В итоге США должны выйти на второе место в мире по производству СПГ после Катара. По мнению Vygon Consulting, участникам цепочки реализации американского СПГ придется сокращать затраты, чтобы избежать убытков, а строительство дополнительных мощностей (заявки достигали 390 млн тонн) под сомнением.

Но пример индустрии добычи сланцевого газа в США показывает, что местные компании способны серьезно сокращать издержки, говорит Валерий Нестеров из Sberbank Investment Research, отмечая, что у развития экспорта СПГ есть и политическая поддержка властей США. Он допускает также, что уровень цен на HH может вырасти не так сильно, как в прогнозе EIA, что улучшит экономику экспорта СПГ. Но планы по росту экспорта сверх уже строящихся 70-80 млн тонн, по мнению господина Нестерова, действительно выглядят нереалистичными. По новым СПГ-проектам на некоторое время на фоне низких цен может возникнуть "затишье", считает аналитик, которое коснется как США, так и мировой индустрии, в том числе российских проектов.