Ставки по депозитам падают. Что делать?

На рынке вкладов сейчас сложилась уникальная ситуация. Срок большинства дорогих депозитов, открытых на пике ставок в конце 2014 и начале 2015 годов, когда доходность этих инструментов достигала у ряда банков 18-22% годовых, уже закончился, а разместить теперь эти средства на вклады даже с доходностью 10% годовых уже невозможно. Таких предложений у банков нет. С другой стороны, эксперты констатируют неутешительный факт: объем сбережений, которые население могло бы разместить в банках, с каждым годом тает.

Фото: DIOMEDIA

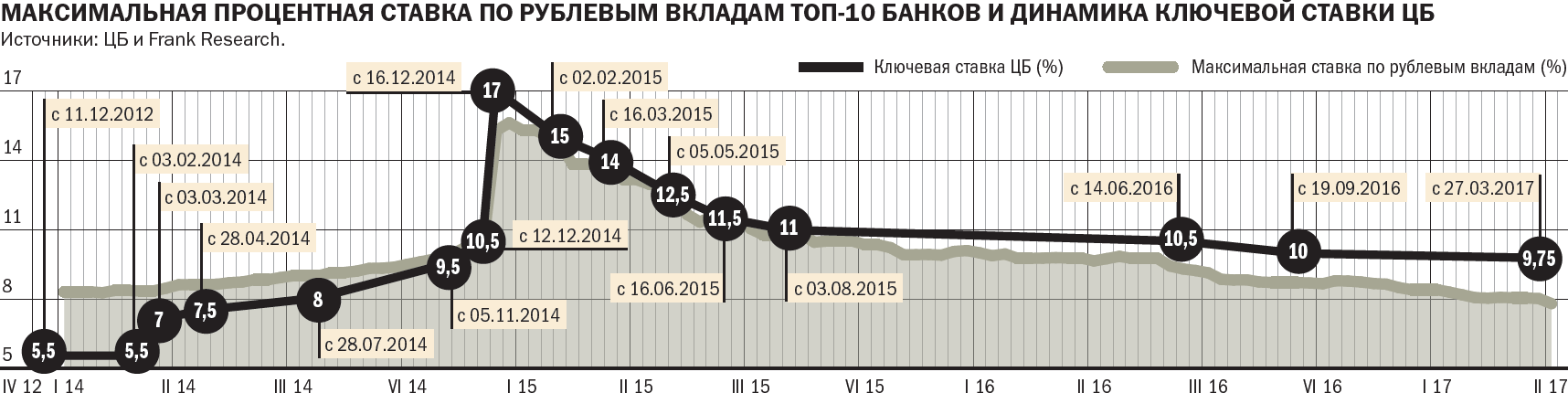

В начале апреля крупнейший игрок на рынке вкладов Сбербанк (на него приходится 47% этого рынка) снизил ставки по вкладам на 0,5-1,5 п. п., что стало сигналом для всех остальных игроков. Сейчас максимальные ставки у Сбербанка по годовым вкладам, согласно информации на его сайте, составляют 5,15% годовых. Причины такого решения, пояснили в Сбербанке, снижение ключевой ставки (снижена до 9,75% годовых) и "рыночный тренд на снижение ставок по вкладам вследствие резкого замедления инфляции, которое может привести к достижению цели ЦБ по инфляции в районе 4% уже летом этого года". Традиционно именно Сбербанк задает уровень доходности для всего рынка. В Сбербанке сообщили: "По нашим прогнозам рыночная тенденция снижения ставок по вкладам продолжится".

Впрочем, тенденцию уже поддержали в крупнейших банках. После объявления решения ЦБ о снижении ставок объявили ВТБ, РСХБ, банк "Открытие", Промсвязьбанк, "Уралсиб", "Русский стандарт" и Абсолют-банк. "Снижение ставок в госбанках (Сбербанк, ВТБ, РСХБ) было более значительным, чем в частных,— отмечает аналитик Промсвязьбанка Дмитрий Монастыршин.— Частные банки стремятся поддерживать лояльность клиентов и предлагают, как правило, более выгодные условия. Снижение ставок в частных банках происходит более медленно, тем не менее общий понижательный тренд по системе сохраняется".

Примечательно, что доходность вкладов падает так же стремительно, как и возможности граждан размещать средства в банках. Уже по итогам 2016 года эксперты отмечали, что прирост вкладов в банках был очень слабый, как из-за низких ставок, так и по причине снижения реальных доходов населения. По данным Агентства по страхованию вкладов (АСВ), в 2016 году объем вкладов населения в банках увеличился на 981,2 млрд руб., или на 4,2% в реальном выражении (в 2015 году — на 4,67 трлн руб., или 16,8% в реальном выражении) до 24,2 трлн руб. Так, согласно ежедневной динамике прироста вкладов, в 2015 году население ежедневно размещало в банках 6,2 млрд руб. (без валютной переоценки), а в 2016 году — в среднем только 1,4 млрд руб. в день. "По прогнозам аналитиков, в этом году рост рынка вкладов ожидается ниже, чем в прошлом — на уровне около 3-5%",— указывает руководитель службы сберегательных и комиссионных продуктов банка ВТБ Наталья Сумакова.

Сейчас, по данным участников рынка, граждане предпочитают открывать вклады без опций (пополнения или частичного снятия), так как ставки по ним наиболее высоки. "Самый популярный срок — один год (больше половины вкладов), еще 20% вкладчиков размещают средства на срок до года",— отмечает Наталья Сумакова. По ее данным, 80% клиентов размещают средства в рублях. 70% — это клиенты в возрасте старше 40 лет. Банк стремится увеличивать долю вкладов, которые открываются через дистанционные каналы.

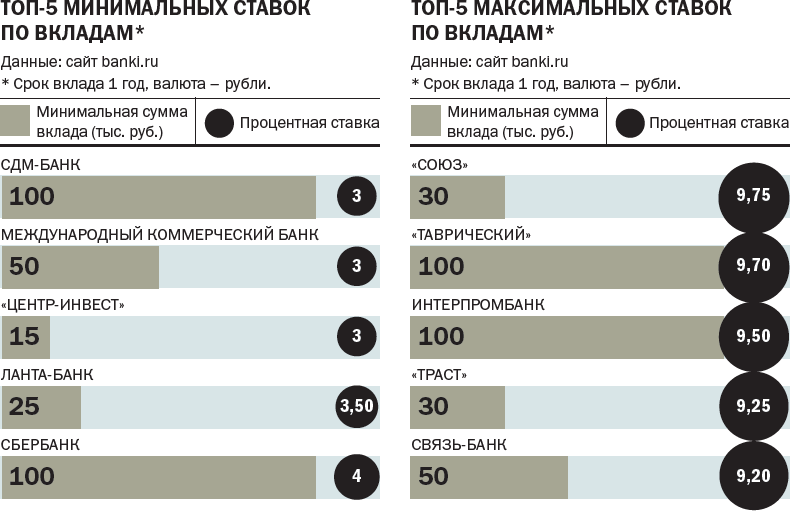

Судя по обсуждениям на банковских форумах, психологически население не готово к таким ставкам, невзирая на объективные ссылки на падение уровня инфляции и существенное снижение ключевой ставки. Еще два года назад граждане активно размещали денежные средства на депозитах под 18-22% годовых, причем такой уровень доходности предлагал ряд крупных банков — например, Альфа-банк, "Русский стандарт", банк "Югра". По большинству этих вкладов срок размещения истек, а среди текущих предложений невозможно найти ставки выше 9,5% годовых.

Однако и альтернативы даже таким низкодоходным депозитам, по сути, нет. "Если говорить о большей части населения, не готовых к сложным инвестиционным продуктам, то размещение средств на депозитах и накопительных счетах остается надежным инструментом сбережения, застрахованным государством",— отмечают в Альфа-банке. Действительно, все остальные способы размещения денежных средств сопряжены с риском. "В качестве альтернативы вкладам некоторые рассматривают покупку недвижимости,— приводит пример Дмитрий Монастыршин.— Но в этом случае инвестор несет риск снижения цен и риск ограниченной ликвидности объекта инвестиций. Доходы от сдачи недвижимости в аренду в последние несколько лет ниже доходности вкладов. Кроме того, для покупки недвижимости необходима единовременно значительная сумма. Депозит может быть с возможностью частичного снятия и пополнения, что удобно".

Впрочем, два варианта, которые можно все-таки рассмотреть (хотя надо понимать, что риск по ним все-таки выше, чем по вкладам),— это сберегательные сертификаты или приобретение ОФЗ. Например, сберегательные сертификаты в системообразующем банке можно считать низкорискованным инструментом: все-таки риск отзыва лицензии у такого банка близок к нулю. Те же аргументы можно привести и в пользу покупки ОФЗ. "Поскольку это госдолг, то риск можно считать нулевым, так же как и при гарантиях по вкладам АСВ,— поясняет Дмитрий Монастыршин.— С учетом изменения рыночной конъюнктуры котировки госбумаг меняются. Это, с одной стороны, содержит риск, но, с другой стороны, и потенциальную возможность заработать на росте цен. Доходность инвестирования в длинные ОФЗ со сроком погашения в 2028-2031 годах, по нашим оценкам, может составить 11-13% годовых".