Фото: Akos Stiller / Bloomberg

Полгода с момента заключения соглашения России и ОПЕК о сокращении добычи показали, что стороны выполняют обязательства и совместно могут существенно влиять на баланс и цены на нефть. Краткосрочно сделка оказалась очень выгодна для бюджета РФ и нейтрально-негативна для нефтяников. Однако способность сторон соглашения долгосрочно поддерживать баланс на рынке вызывает сомнения. Попытка ОПЕК и России добиться этого, продлив соглашение до марта 2018 года, несет риски для российской нефтедобычи, которые будут увеличиваться тем больше, чем дольше действует сделка.

Вчера исполнилось ровно полгода с момента заключения сделки ОПЕК и крупнейших производителей традиционной нефти вне картеля, в том числе России. Исторический пакт, по своему значению сопоставимый с соглашением стран картеля 1986 года, помог стабилизировать рынок в краткосрочной перспективе. Для России это был первый серьезный опыт согласованного с ОПЕК управления объемами добычи не только в новейшей, но и в советской истории. Он показал, что российская нефтяная отрасль технологически и управленчески способна сокращать добычу, что дало возможность РФ вместе с Саудовской Аравией играть ключевую роль в формировании глобального нефтяного баланса. Также последние полгода показали, что страны ОПЕК в целом соблюдают согласованные ограничения добычи, вопреки прежней практике, и могут считаться договороспособными партнерами.

Тем не менее, несмотря на добросовестность сторон сделки, ее основные цели так и не были достигнуты. Это укрепило опасения инвесторов относительно того, что новое устройство нефтяного рынка ограничивает возможности ОПЕК влиять на баланс спроса и предложения даже в сотрудничестве с Россией.

На прошлой неделе ОПЕК и Россия продлили действие сделки до марта 2018 года в надежде, что в течение этого времени удастся сократить уровень запасов нефти, накопленный в период избытка предложения в 2014–2015 годах. Если производители не сумеют добиться устойчивого дефицита, а эффект пакта на цены вновь окажется лишь краткосрочным, им придется либо вернуться к ценовой войне и борьбе за долю рынка, обессмыслив предыдущие усилия и признав свое поражение, либо продолжать продлевать пакт и дальше. Последний вариант несет риски для России, снижая потенциал добычи нефти в стране в будущем.

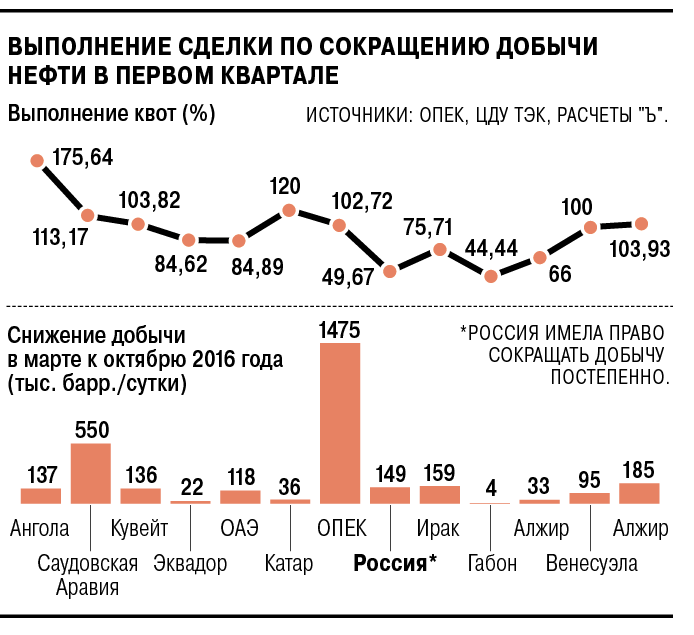

Сделка ОПЕК и стран, не входящих в картель, была официально закреплена в Вене 30 ноября 2016 года. Страны картеля соглашались с 1 января снизить совокупную добычу на 1,2 млн баррелей в сутки по сравнению с уровнем октября, до 32,5 млн баррелей в сутки, тогда как страны вне ОПЕК обещали сократить свое производство совокупно примерно на 550 тыс. баррелей в сутки. Россия обещала обеспечить больше половины этого объема, сократив добычу на 300 тыс. баррелей в сутки (до 10,9 млн баррелей в сутки). Это номинально второй по величине объем сокращения после Саудовской Аравии (486 тыс. баррелей в сутки). Правда, если большинство стран должно было сократить добычу сразу с 1 января, то Россия имела право делать это постепенно, выйдя на максимальный объем только в мае. Москва объясняла это технологическими ограничениями, связанными с особенностями добычи в Западной Сибири (низкие температуры воздуха, высокая обводненность).

Официально главной целью пакта было восстановление баланса на рынке, индикатором которого стороны видели уровень запасов.

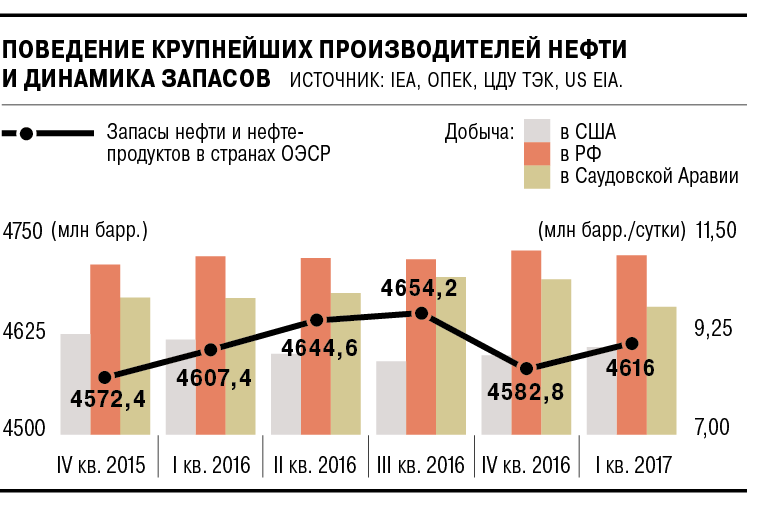

Во втором полугодии 2014 года — первом полугодии 2016-го, когда цены на нефть падали до минимумов с начала 2000-х годов, потребители накопили огромные запасы нефти, рассчитывая продать их, когда цены вырастут. Однако само наличие запасов влияло на ожидания инвесторов, не давая ценам подняться. Поэтому крупнейшие производители хотели, сократив добычу, создать на рынке дефицит, который подстегнул бы потребителей расходовать запасы, снизив их до среднего уровня за пять лет. На начало 2017 года, по данным IEA, уровень запасов нефти в странах ОЭСР составлял около 1220 млн баррелей, что на 200 млн баррелей превышало средний уровень 2012–2016 годов.

Неофициальной целью сделки всегда было определенное повышение цен на нефть, которую большинство членов пакта хотело видеть в диапазоне $55–60 за баррель Brent. Сверху потенциальный рост цен ограничивался уровнем, при котором добыча сланцевой нефти в США, сократившаяся в 2016 году, начала бы снова активно расти. С мая 2016 года цена колебалась в диапазоне $45–50 за баррель.

До сделки, переговоры о заключении которой шли очень сложно около полугода, эксперты указывали на исторический опыт и отмечали низкое исполнение обязательств членами ОПЕК, которые в лучшем случае выполняли квоты в среднем на 70%. Много говорилось о политических противоречиях в картеле между арабскими монархиями Персидского залива и Ираном, сложной военно-политической ситуации в Ираке, Нигерии и Ливии, которая может стать предлогом для нарушения квот. Тем не менее буквально с первого месяца соглашения ОПЕК в целом соблюдала свои квоты на уровне выше 90% — в основном благодаря усилиям Саудовской Аравии, поначалу превышавшей свои обязательства по сокращению добычи (см. график). В итоге в мае общий уровень выполнения обязательств ОПЕК и стран вне картеля составил 102%.

Несмотря на такое неожиданное единодушие, нужно признать, что пакт производителей не достиг полностью ни одной из своих целей. Уровень запасов в странах ОЭСР не только не сократился, но даже вырос в первом квартале (см. график), запасы нефти в США стабилизировались и проявляют лишь очень слабую тенденцию к снижению.

Что касается цен, то они даже близко не подошли к уровню $60 за баррель, колеблясь около $50–55, причем в последние месяцы — ближе к нижней границе диапазона. Но, что хуже всего, даже такой умеренный рост цены позволил нефтедобытчикам в США резко увеличить добычу — намного больше, чем ожидали ОПЕК и Россия.

Тот факт, что существенное сокращение добычи при очень хорошем выполнении квот так мало повлияло на запасы, долго ставил в тупик аналитиков. Сначала рост запасов в странах ОЭСР объяснялся сезонным фактором (потребление нефтепродуктов в Северном полушарии зимой уменьшается), затем его связывали с весенними ремонтами на НПЗ и т. д.

Наиболее распространенная версия заключается в том, что сокращение все же произошло за счет запасов в странах вне ОЭСР, статистика по которым ненадежна (Китай, Индия, собственно страны ОПЕК, а также запасы в танкерах по всему миру).

Опрошенные “Ъ” аналитики полагают, что некоторые страны ОПЕК увеличивали отгрузки нефти на экспорт из запасов в танкерах, параллельно сокращая добычу. Россия, например, также увеличила экспорт нефти в январе—апреле на 4,3%, до 87 млн тонн.

Если эта версия верна, то запасы в странах ОЭСР должны начать ощутимо сокращаться в третьем квартале, когда спрос сезонно вырастет. Если же явных признаков сокращения в статистике IEA не обнаружится, это серьезно подорвет доверие инвесторов к эффективности пакта ОПЕК и России, так как будет означать, что либо квоты на деле не соблюдаются, либо спрос на нефть при ценах выше $50 замедлился, либо рост добычи из других источников нивелирует эффект сокращения.

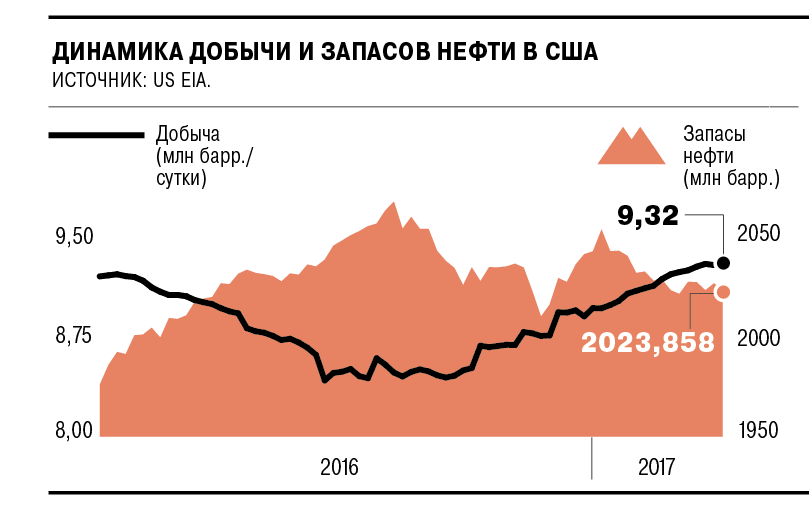

Особенно инвесторов и аналитиков тревожит последний вариант, поскольку добыча нефти в США поразительно быстро отреагировала на рост цен и за последние полгода увеличилась на 600 тыс. баррелей в сутки, до 9,3 млн баррелей.

Как отмечают аналитики ING, если темпы роста сохранятся, то американская нефть компенсирует все сокращение со стороны ОПЕК или две трети общего сокращения в рамках пакта. В таком случае рынок едва-едва достигнет баланса к концу года, при этом уровень запасов все равно останется выше среднего уровня за пять лет. Стратегически для участников пакта важно переломить сложившуюся на рынке ситуацию контанго, когда стоимость фьючерсных контрактов на нефть в будущем выше, чем цена немедленной поставки, считают аналитики BoFA Merrill Lynch (BAML). Такая ситуация позволяет добытчикам сланцевой нефти выгодно хеджироваться, защищаясь от возможного снижения цены в будущем.

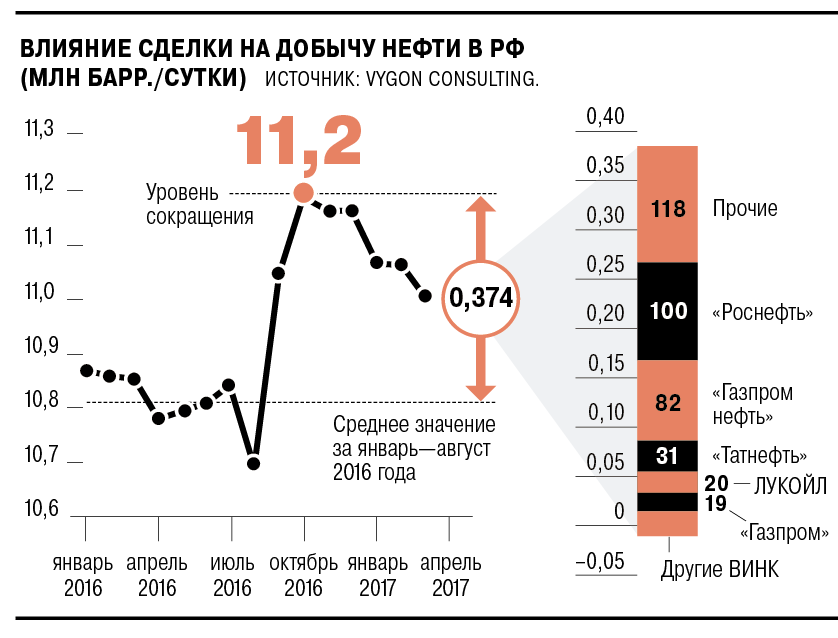

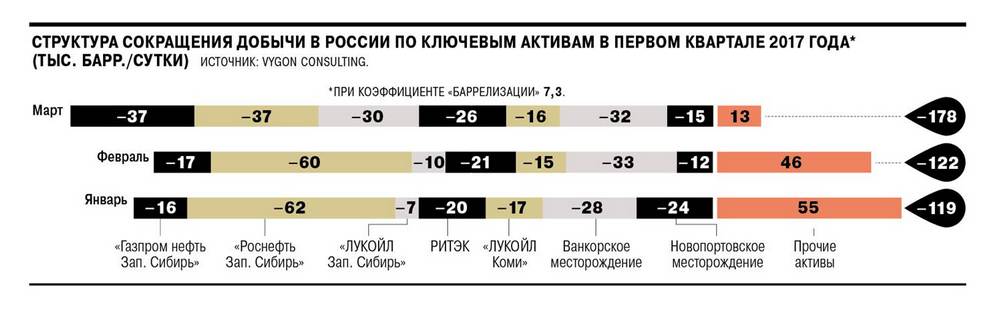

Для российской нефтяной отрасли присоединение к соглашению с ОПЕК обещало стать серьезным испытанием, потому что в целом добыча находится в растущем тренде и попытка придержать ее грозит технологическими трудностями и экономическими потерями. Кроме того, в отличие от стран ОПЕК, в России несколько крупных нефтяных компаний, в том числе частных, и, несмотря на серьезную консолидацию активов вокруг «Роснефти» в последние годы, распределение «квот» и объемов сокращения могло стать большой головной болью для Минэнерго. Оно постаралось упростить задачу, зафиксировав очень высокий уровень отсчета для сокращения, намного превышающий средний уровень добычи в 2016 году (см. график), а также добившись поэтапного его характера.

В результате компаниям удалось провести сокращение почти безболезненно: по словам собеседников “Ъ”, они почти не снижали бурения новых скважин (в Западной Сибири проводится в летний сезон), обходясь сокращением дебитов существующих скважин.

Кроме того, сокращение мало затронуло новые месторождения (гринфилды), по которым у компаний есть налоговые льготы, и в основном пришлось на старые месторождения (браунфилды). Если бы пакт завершился 1 июля, компании могли бы почти полностью наверстать отставание от потенциального уровня добычи в целом по году, запустив активное бурение на браунфилдах.

Но теперь нефтяникам предстоит намного более сложная задача: им придется сокращать геолого-технические мероприятия (ГТМ — гидроразрывы, зарезки боковых стволов и т. д.) и бурение новых скважин, а также выбрать жертв — наименее эффективные месторождения, на которые придется основной объем сокращения. Почти наверняка ими станут браунфилды. Единственной компанией, которая заявила о намерении сокращать добычу именно на гринфилдах, стала «Роснефть», что может отчасти объясняться ее большими усилиями в 2015–2016 годах для поддержания добычи на старых месторождениях (прежде всего на Самотлоре). Но собеседники “Ъ” и аналитики сомневаются, что стратегия будет воплощена на практике,— в первом квартале «Роснефть» действовала так же, как и вся отрасль.

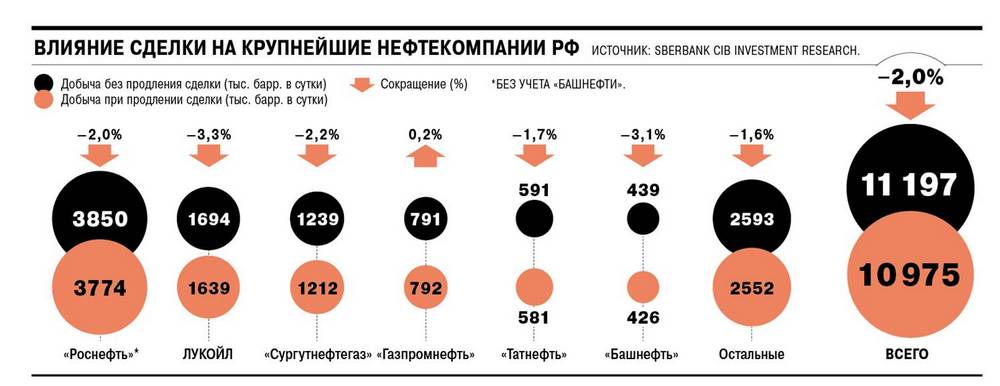

По оценке Sberbank CIB Investment Research, без продления соглашения с ОПЕК добыча нефти в России могла достигнуть в этом году 558,5 млн тонн против 547,5 млн в 2016 году, из-за продления пакта она составит 548 млн тонн. Аналитики Vygon Consulting оценивают потенциал добычи без продления сделки с ОПЕК в 554,1 млн тонн, с учетом продления пакта — 546,6 млн тонн, то есть, по этой оценке, произойдет сокращение добычи год к году. Собеседники “Ъ” сходятся во мнении, что самым важным фактором станет не единовременное сокращение добычи, а отложенный эффект, вызванный тем, что компании сократят бурение на браунфилдах, чтобы уложиться в свои «квоты». Тем самым падение добычи на браунфилдах ускорится, в особенности по активам «Роснефти», если только компания не станет сокращать добычу на гринфилдах, что маловероятно. Непробуренные в 2017 году скважины окажут негативный эффект на добычу в 2018–2019 годах, а возможно, и дальше, если пакт с ОПЕК будет продлен после марта 2018 года.

Краткосрочно сделка по сокращению добычи уже оказалась очень выгодной для бюджета РФ. По оценке Vygon Consulting, полугодовое соглашение с ОПЕК принесет российскому бюджету 440 млрд руб. дополнительных доходов в 2017 году и 360 млрд руб. в 2018 году по сравнению с вариантом, при котором сделки не было бы. Продление соглашения еще на девять месяцев может более чем удвоить этот выигрыш, что даст Минфину значительное пространство для маневра в год президентских выборов.

Для нефтяников ситуация выглядит не столь радужно, так как они скорее понесли потери, поскольку подавляющую часть увеличения выручки из-за роста цены забрал бюджет в виде налогов. Кроме того, неожиданный и существенный удар по EBITDA отрасли нанесло укрепление рубля, которое оказалось значительно сильнее, чем можно было ожидать при таких ценах на нефть. Vygon Consulting оценивает потери EBITDA отрасли из-за сделки с ОПЕК примерно в 200 млрд руб. совокупно в 2017–2018 годах, что в восемь раз меньше, чем потенциальный выигрыш бюджета.

Возможно, нефтяники смогут получить хотя бы частичную компенсацию потерь, добившись новых налоговых льгот: по данным “Ъ”, такая риторика использовалась Минэнерго в ходе апрельского обсуждения льгот для обводненных месторождений, но пока успеха не принесла.

Основной вопрос в том, не придется ли участникам соглашения по сокращению добычи расплачиваться за краткосрочный выигрыш. Несмотря на определенный скепсис относительно эффективности сокращения добычи, большинство аналитиков считает, что продление соглашения приведет к дефициту нефти на рынке к концу года. При каком именно уровне цены возникнет дефицит и насколько существенно сократятся при этом запасы, остается неясным. Аналитики BAML ожидают цену Brent в четвертом квартале и в среднем в 2017 году на уровне $54 за баррель, в 2018 году — $56. Аналитики ING, настроенные более пессимистично, ждут снижения цены в четвертом квартале до $45 за баррель с небольшим ростом в 2018 году.

Довольно сдержанные ожидания связаны с тем, что рано или поздно сделка по сокращению добычи будет завершена и, по словам Валерия Нестерова из Sberbank Investment Research, «сжатая пружина потенциала добычи выстрелит» — производители традиционной нефти снова начнут увеличивать объемы поставок на рынок, что вкупе с ростом добычи в США опять разбалансирует его. Для достижения баланса потребуется снижение цен до уровня, при котором добыча в США начнет снижаться. Выход из этого замкнутого круга возможен, если общий спрос на нефть в мире будет расти достаточными темпами, чтобы абсорбировать увеличение добычи.

В первом квартале спрос вырос всего на 1 млн баррелей в сутки против роста на 2,1 млн баррелей в сутки в четвертом квартале 2016 года. Если рост ускорится, появится надежда на плавный выход из соглашения по сокращению, который не приведет к обвалу цен. Если спрос останется вялым, велика вероятность, что традиционные производители снова продлят сделку. Смысл может быть в том, чтобы дотянуть до 2019 года, когда должен сказаться эффект сокращения инвестиций в отрасль в 2014–2016 годах. Но для России такой вариант несет риски: чем дольше продолжается сокращение, тем сильнее упадет добыча на браунфилдах и тем сложнее стране будет удержать долю на мировом рынке после того, как сделка завершится.

Юрий Барсуков

Новости компаний Все