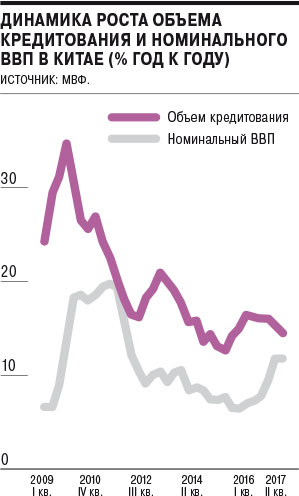

Ужесточение регулирования финансового сектора в Китае уже ограничило рост кредитования, рыночные ставки выросли как на межбанковском рынке, так и по займам реальному сектору при сохранении почти неизменных ставок ЦБ, отметили эксперты Международного валютного фонда в рамках круглого стола в Peterson Institute for International Economics. В основном это обеспечили не новые регуляторные меры, а ужесточение надзора — верификация операций теперь занимает существенно больше времени, также банкам сложнее стало выдавать кредиты под видом инвестиций (что не требует обеспечения капиталом). Разрыв в темпах роста номинального ВВП и объема выданных кредитов начал сокращаться — как за счет ускорения первого, так и за счет замедления второго.

Вместе с тем замедлению оттока капитала способствовало и улучшение ситуации в экономике. «Мысль о том, что для поддержания роста нужно ослабление юаня, немного отошла на задний план»,— отметил старший экономист в группе МВФ по Китаю Джофф Готлибб. До августа 2015 года четкая привязка юаня к доллару сохранялась, обеспечивая укрепление реального курса. После смены режима курсообразования укрепление было отыграно: с конца 2016 года юань стабилен к корзине валют.

Напомним, еще в августе МВФ предупреждал о быстром росте долговой нагрузки в Китае (см. “Ъ” от 16 августа), указав, что через пять лет она может приблизиться к 300% ВВП (сейчас — 242%). Как пояснил господин Готлибб, такой прогноз исходит из того, что власти КНР будут придерживаться цели удвоить ВВП к 2020 году (с уровня 2010 года), а дефицит бюджета сохранится на уровне 12–13% (бюджетная консолидация будет отсрочена). Фонд расходится с властями страны и в оценке текущего долга — в Пекине указывают, что в узком измерении он не растет (около 35% ВВП), в МВФ же — что долги части госструктур следует относить к этой категории, а не только к госсектору в широком понимании (такой долг составляет около 60% ВВП).

Опасаются в фонде и того, что ситуация с корпоративным долгом и качеством активов может быть хуже, чем о том говорят в Пекине,— на долю «зомби-компаний» (около 5% общей численности) приходится порядка 15% долга. Власти КНР, однако, указывают на то, что последние годы характеризовались низким ростом цен производителей и снижением рентабельности, что привело к росту нагрузки, однако это «аномальная» ситуация.