Брокеры лишаются пенсий

У специализированных компаний все меньше работы в пенсионной системе

Появление в 2002 году обязательного пенсионного страхования (ОПС) породило и специализированные компании — пенсионных брокеров. Их эволюция во многом была обусловлена изменениями, происходящими в системе НПФ. В лучшие годы участники рынка зарабатывали до 11 млрд руб., переводя между пенсионными фондами миллионы российских граждан. Но эти времена быстро сменились стагнацией, а затем и кризисом. Сейчас брокеры ищут выход из создавшегося положения, переходя к продажам других финансовых продуктов.

Фото: Александр Коряков, Коммерсантъ

Фото: Александр Коряков, Коммерсантъ

На прошлой неделе Минтруд уведомил о разработке поправок к закону «О НПФ», предполагающих введение запрета для фондов привлекать агентов «в целях заключения договоров и оформления и подачи заявлений о досрочных переходах». Такое решение министерство обосновывает необходимостью защиты граждан от действий недобросовестных агентов. В наибольшей степени это коснется специализированных пенсионных брокеров, которые наряду с банками и страховыми компаниями стали частью инфраструктуры пенсионной отрасли.

MLM на службе НПФ

Два года назад конкурс под названием «Властелин ОПС» запустил основатель одного из крупнейших пенсионных брокеров «Единая система продаж» (ЕСП). Целью было «привлечение максимального объема пенсионных накоплений по договорам ОПС». Такие конкурсы характерны для компаний, работающих в сфере многоуровневого маркетинга (MLM), ориентированных на прямые продажи какого-либо продукта. Именно MLM стал основой создания российских пенсионных брокеров — специализированных компаний, привлекающих для НПФ новых клиентов.

Брокеры позаимствовали у MLM-компаний пирамидальную структуру. Их руководство договаривается с частным фондом о продаже «продукта» — переводе пенсионных накоплений. Через несколько ступеней иерархии продажи спускаются до конкретного исполнителя-«бегунка», который убеждает людей переводить накопления в этот НПФ. «"Продавать" ОПС просто: от клиента не требуется живых денег, зачастую он даже не знает о существовании у него пенсионных накоплений. Главная задача — убедить его в преимуществе НПФ»,— говорит совладелец одного из пенсионных брокеров. Однако движение средств сверху вниз является отличием от классической MLM-сети, где деньги движутся в обратном направлении, указывает топ-менеджер одной из компаний, занимающейся брокерскими услугами для НПФ.

Первые профессиональные пенсионные брокеры стали появляться в начале 2000-х, крупнейшим из них была компания «Финист», рассказывает бывший топ-менеджер НПФ «Русь» (впоследствии присоединен к «Промагрофонду», который позже влился в «Газфонд Пенсионные накопления»). Большинство появившихся в то время брокеров пришли со страхового рынка, говорит бывший топ-менеджер одного из крупных НПФ. По словам одного из собеседников “Ъ”, в 2005 году за «проданный» агентом договор фонд платил 120–200 руб., к 2007 году ставка выросла в три-четыре раза.

По данным Минфина, в 2007 году средний счет «молчуна» в ПФР — основного источника пополнения клиентами НПФ — составлял чуть выше 6 тыс. руб. «Причиной взрывного роста вознаграждений стало желание некоторых НПФ захватить рынок в расчете на рост счетов клиентов по ОПС»,— говорит собеседник “Ъ”. С этого времени начался и резкий рост переводов «молчунов», ранее не превышавший несколько сотен тысяч человек. В 2008 году клиентами НПФ стали уже более 1,5 млн человек, в следующем году — более 2 млн граждан, а в 2013 году клиентская база частных фондов увеличилась уже более чем на 5,5 млн человек и достигла 22,2 млн граждан.

«Для первого этапа работы брокеров характерно по большей части отсутствие контроля за их работой со стороны НПФ и их бенефициаров, зачастую осознанное»,— говорит один из бывших топ-менеджеров НПФ, лишившихся лицензии. По его словам, зачастую агенты работали на несколько фондов, сдавая за год несколько комплектов документов. Как отмечает бывший руководитель другого НПФ, создавшаяся ситуация привела «к ультиматуму и шантажу» со стороны брокеров по отношению к фондам, пугавших последних уводом приведенной к ним клиентской базы (см. “Ъ” от 11 июня 2010 года).

Ставка на лояльность

В результате на рубеже десятилетий некоторые крупные фонды («ЛУКОЙЛ-Гарант», «Ренессанс Жизнь и пенсии», НПФ электроэнергетики, «Стальфонд», «Благосостояние» и т. д.) начали активное развитие собственных агентских сетей. Одновременно НПФ, пользующиеся услугами розничных пенсионных брокеров, начали выстраивать систему контроля за своими внешними контрагентами (см. “Ъ” от 30 сентября 2011 года). «На втором этапе развития брокерского движения появляется тема лояльности к НПФ»,— говорит собеседник “Ъ”.

В этот период значительно выросло и комиссионное вознаграждение. Так, привлекавший до 2014 года через брокера «Мегаполис» новых клиентов НПФ Сбербанка платил 2 тыс. руб. за договор, рассказывает человек, знакомый с условиями сотрудничества двух организаций. «Ставки доходили до 6 тыс. руб.— экономика была совсем другая: все рассчитывали на рост пенсионных накоплений за счет новых взносов»,— говорит другой собеседник “Ъ”. По его словам, крупнейшие брокеры и сети НПФ привлекали по несколько тысяч человек-агентов. «Число агентов—физических лиц, привлекаемых "Газфонд ПН", в 2013 году составляло 114,2 тыс. человек, в 2015 году — 106,8 тыс. человек, в 2016 году — 23,4 тыс. человек»,— указывала Счетная палата.

Впрочем, собеседники “Ъ” называли цифры «сильно завышенными», оценив реальное число агентов немногим более 1 тыс. человек. У НПФ электроэнергетики сетка насчитывала около 3 тыс. человек, говорит бывший топ-менеджер фонда. У «Мегаполиса» во время сотрудничества с НПФ Сбербанка количество активных агентов доходило до 2,5 тыс. человек, указывает один из источников “Ъ”.

К этому времени на основательно разросшийся пенсионный рынок уже вышли финансовые группы (ФГ), что ознаменовало третий этап развития независимых пенсионных брокеров. «Купленные финансовыми группами НПФ стали резать косты и сворачивать собственные сетки»,— говорит топ-менеджер одного из крупнейших НПФ. Финансовые группы пересмотрели стратегию: от органического роста они перешли к удержанию клиентской базы и компенсации оттоков, добавляет бывший топ-менеджер одного из таких купленных НПФ. Группы стали использовать независимых брокеров, чтобы привлекать в нужный момент на нужный объем.

Бывшие агентские сети НПФ стали базой для создания некоторых новых современных брокеров, говорит человек, близкий к такому брокеру. В частности, команда «Стальфонда» перешла к брокеру Б1, а агентская сеть НПФ электроэнергетики стала основой для создания ЕСП. «Эти люди привнесли брокерам новые компетенции в технологии привлечения, наработанные в фондах. В частности, в это время значительно усилились верификационные процедуры документов, собираемых их агентами, именно со стороны самого брокера»,— говорит топ-менеджер НПФ, входящего в десятку крупнейших по ОПС.

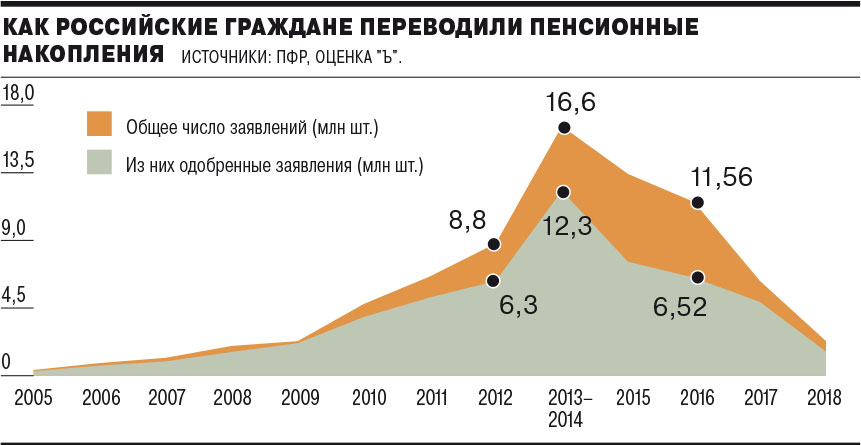

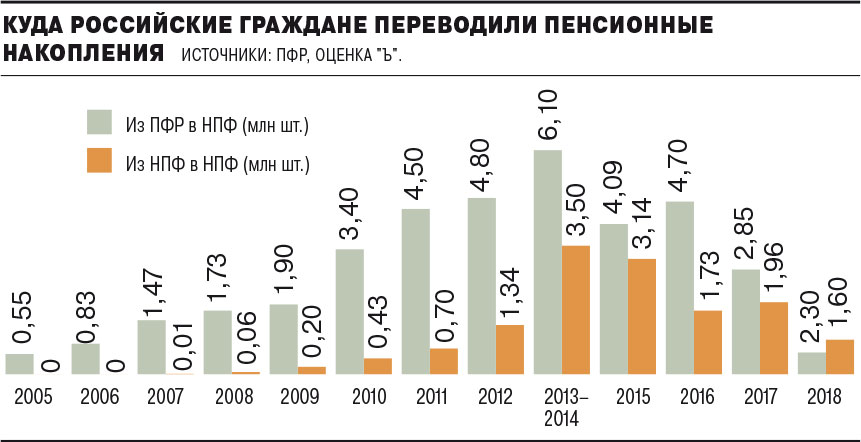

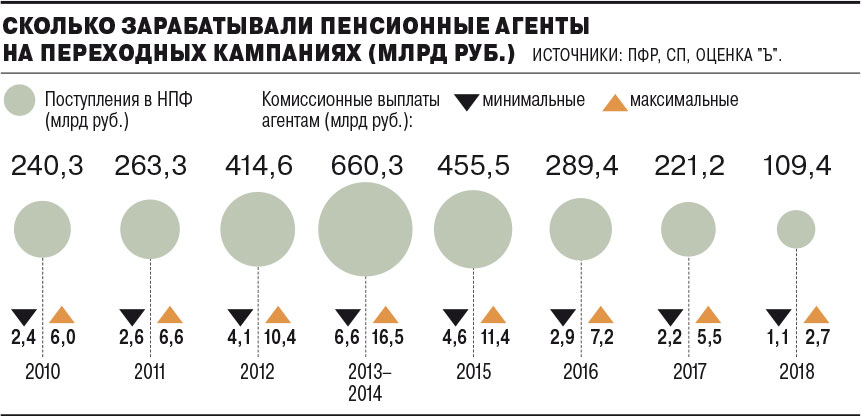

В переходные кампании 2011–2016 годов ежегодно более 5 млн человек меняли страховщиков. Именно это время называют «золотым» большинство пенсионных брокеров. «Мы ходим в поле каждый день»,— пели в 2016 году агенты брокера APSG. В своем ролике ЕСП указывала, что в конце 2014 года компания собирала 17 тыс. договоров в месяц, а к осени 2015 года вышла на уровень 46 тыс. договоров. Salesgroup International (SGI) указывает, что в 2015 году в НПФ перевели накопительные части пенсий «более 585 тыс. человек». «На канал независимых брокеров приходится 20–30% переходов»,— говорит один из крупнейших игроков рынка. В 40–50% от общей массы переходной кампании оценивают объемы рынка топ-менеджер одного НПФ и другой брокер. Таким образом, в этот период на брокеров в среднем ежегодно приходилось 1,3–3,2 млн переводов граждан. По оценке “Ъ”, в денежном выражении это составляло 90–230 млрд руб. Оценка собеседника “Ъ” в крупном брокере более консервативная — 70 млрд руб. Тем не менее комиссионные брокеров составляли 3,5–11,4 млрд руб. в год.

Собеседники “Ъ” оценивают маржинальность пенсионных брокеров 10–25% от оборота. «Брокеры делятся на тех, которые ориентируются на собственную агентскую сеть, и на брокеров-"агрегаторов", при появлении спроса собирающих с рынка субагентов и "бегунков"»,— говорит один из источников “Ъ”. По его словам, создание собственной сети требует больших затрат: ежедневной работы по рекрутингу, обучению агентов, создания системы мотивации в виде карьерной лестницы. «Брокер-"агрегатор" — более дешевое удовольствие, но связанное с большим риском: возможностями попыток вброса "фрода" со стороны привлеченных агентов, также такая сетка более ненадежна, то есть мигрирует к другим брокерам в случае появления более выгодных условий»,— объясняет он.

Переход на карты

Однако золотая лихорадка для брокеров быстро закончилась. С первыми проблемами они столкнулись в начале 2016 года, когда ряд НПФ, входящих в ФГ, для удержания клиентской базы создали неформальное объединение с тем, чтобы исключить взаимное переманивание клиентов (см. “Ъ” от 18 апреля 2016 года). В середине 2017 года был перекрыт самый массовый канал сдачи заявлений в ПФР — через удостоверяющие центры (см. “Ъ” от 28 июня 2017 года). Этот фактор наряду с финансовыми проблемами ряда ФГ резко снизил привлечение новых клиентов фондами. Во второй половине 2018 года продолжилось ужесточение норм дистанционной отправки заявлений на перевод пенсионных накоплений (см. “Ъ” от 30 января), а с 2019 года правила подачи заявлений в ПФР были радикально изменены (см. “Ъ” от 11 января). К тому же крупнейший игрок рынка — НПФ Сбербанка — более двух лет не выходит на рынок, что значительно уменьшает риски сокращения клиентской базы для других НПФ.

В этих условиях спрос на услуги брокера по предложению продукта ОПС почти исчез, признают все собеседники “Ъ” из числа таких специализированных компаний. По мнению гендиректора консалтинговой компании «Пенсионный партнер» Сергея Околеснова, в отсутствие ОПС эволюция пенсионного брокера будет идти по трем направлениям: возвращение к прямым продажам нефинансовых товаров, превращение в кредитного брокера или же создание на его основе финансового маркетплейса. «ЕСП с этого года активно развивает продажи банковских продуктов. Прежде всего карт рассрочки»,— говорит первый заместитель гендиректора компании Елена Жаворонкова.

Уже сейчас сетка ЕСП обеспечивает распространение 20 тыс. карт в месяц. Банковские карты предлагают и APSG, и SGI, рассказали их конкуренты. Retail Partners Company (бывший «Мегаполис») хочет реализовать концепцию супермаркета финансовых решений для бизнеса и населения, заявил основатель компании Эдуард Чекрыгин. «Бизнесу мы предлагаем корпоративные страховые и пенсионные программы, показываем перспективы цифровизации бизнес-процессов»,— утверждает он.

Впрочем, возвращение брокеров к продаже пенсионных продуктов еще возможно, считает управляющий директор «Эксперт РА» Павел Митрофанов. «Но для этого должен появиться стабильно действующий канал дистанционной подачи заявлений, возникнуть угроза оттоков клиентской базы для игроков, не имеющих широкой банковской сети, а также возрасти заинтересованность бенефициаров в развитии пенсионного бизнеса»,— указывает эксперт. Но даже в этих условиях, заключает господин Митрофанов, возвращение тучных времен для пенсионных брокеров маловероятно.