АКРА изучило отклонения прогнозистов

Мониторинг прогнозов

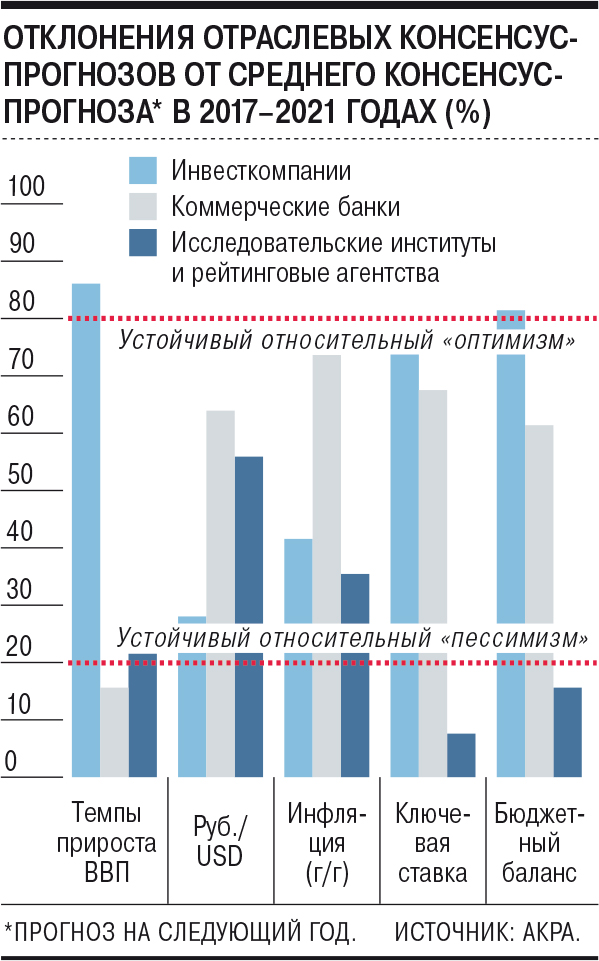

Аналитики рейтингового агентства АКРА исследовали особенности разных истоков макроэкономических прогнозов по России на предмет их «устойчивых смещений и прогнозируемости показателей». Прежде всего авторы исследования отмечают, что, несмотря на обилие макропрогнозов в РФ, их горизонт не превышает пяти лет, а альтернативные базовому сценарии публикуются редко. При этом от трети до половины участников консенсус-прогнозов (оценки делались на основе данных FocusEconomics) на год вперед являются систематическими «оптимистами» или «пессимистами» относительно средних значений консенсуса, что «в ряде случаев коррелирует с отраслевой принадлежностью автора прогноза» (см. график). Так, прогнозы инвесткомпаний в среднем почти всегда оказываются более оптимистичными, чем консенсус-прогноз. В меньшей степени такие отклонения характерны для публичных макропрогнозов — чаще они с равной вероятностью оказываются выше или ниже рыночного консенсуса. «Для пользователя это означает, что использование того или иного публичного прогноза может защитить от ненамеренного принятия крайних предпосылок»,— замечают авторы исследования.

В АКРА также обнаруживают, что устойчивое смещение прогнозов относительно фактического состояния дел — абсолютный «оптимизм» или «пессимизм» автора прогноза — встречается реже. «Возможно, подобные отклонения связаны с тем, что прогнозируемые показатели одновременно являются для их авторов целевыми»,— полагают исследователи, приводя в пример показатель реальных располагаемых доходов в прогнозе Минэкономики или баланс бюджета в плановых документах Минфина. «Пользователю этих цифр стоит воспринимать их не как прогноз, а скорее как сценарии, призванные защитить от тех или иных нежелательных последствий в неблагоприятных условиях (секвестр бюджета), либо как обоснование проводимой или предлагаемой экономической политики»,— заключают в АКРА.

Еще один вывод исследования — среднее отклонение прогноза от факта больше зависит от показателя, чем от источника прогноза, и связано с уровнем волатильности индикаторов. В итоге «корректировка базового сценария на максимальное историческое отклонение прогноза от факта — один из простых способов построить макроэкономический стресс-сценарий», обнаружили аналитики агентства.