прогноз

Что такое цены на нефть для российской экономики, рассказывать не надо. Когда они низкие — плохо всем, это понятно и не раз испытано. Но вот к тому, что когда они высокие — опять плохо всем, кроме нефтяников и налоговиков, еще приходится привыкать. Потому что укрепляется рубль, одновременно растет инфляция, при этом перспективы роста сужаются. Чтобы выработать какую-нибудь стратегию, надо для начала уметь составлять достоверные прогнозы роста цен на нефть. Тем более что они имеют самое непосредственное отношение к курсовой динамике доллара к евро и рубля к ним обоим. Выясняется, что прогнозировать все это можно.

Нефтяной рынок предупреждает: к концу года евро может стоить $1,42

15 марта ФРС США в очередной раз повысила учетную ставку на 0,25 процентного пункта из-за опасений роста инфляции, основной причиной которого является рост цен на нефть. С начала 2005 года нефть подорожала на 30%. 17 марта цены на нефть обновили абсолютные рекорды торгов на срочном рынке. В Нью-Йорке за баррель Light Sweet давали $57,60, на Лондонской бирже за баррель Brent — $56,05.

Особенностью роста цен на нефть в последний год является тот факт, что он идет на фоне растущих коммерческих запасов нефти в развитых странах, что, в свою очередь, свидетельствует о превышении предложения на мировом рынке нефти над спросом. Так, из последнего еженедельного доклада министерства энергетики США, опубликованного 23 марта, следовало, что коммерческие складские запасы нефти в США росли шестую неделю подряд и по состоянию на 18 марта составили 309,3 млн баррелей. Этот результат превышает считающийся комфортным уровень запасов в 300 млн баррелей, он выше среднего статистического уровня складских запасов нефти за последние пять лет и примерно на 9% выше уровня запасов прошлого года. Удерживать нынешний уровень цен на нефтяном рынке, в 1,7 раза превосходящий прошлогодний уровень, несмотря на избыток запасов, позволяет присутствие на нем биржевых спекулянтов — инвестиционных фондов.

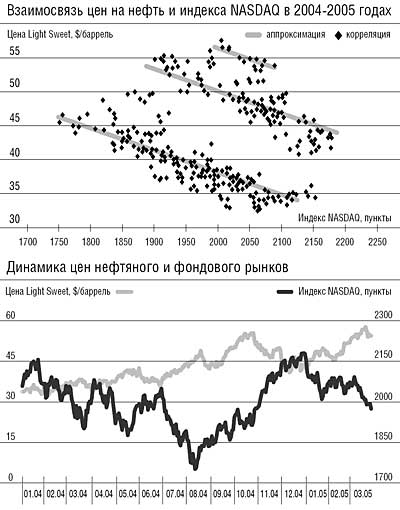

Как уже писал Ъ (10 февраля 2004 года), рынок нефтяных фьючерсов с февраля прошлого года превратился в один из сегментов финансового рынка, переток финансовых ресурсов с нефтяного рынка на финансовый и обратно приводит к ценовым колебаниям и там и там. Обычно наблюдается обратная взаимозависимость движения котировок на американском нефтяном и фондовом рынках. Так, с начала февраля и до конца сентября прошлого года цены на нефть Light Sweet и котировки индекса NASDAQ совершали колебания с периодом в два-три месяца, двигаясь при этом в противофазе. Однако в период с 28 сентября по 6 октября эта связь нарушилась: на обоих рынках происходил синхронный рост цен. Затем в начале октября движение рынков в противофазе полностью восстановилось.

Новый сбой в обычной динамике двух взаимосвязанных рынков проявился уже в этом году. В период с 24 февраля по 7 марта также наблюдался синхронный рост обоих рынков, после чего движение в противофазе восстановилось вновь. Поведение рынков за пределами зон синхронного роста было также высоко коррелированным: отрицательный коэффициент корреляции между динамикой цен на нефть и котировок индекса NASDAQ имел значения, превышающие 90%. Это дает возможность представить корреляционную связь в виде прямой линии. Каждый сбой в обычной динамике двух рынков сопровождался смещением этой прямой линии вверх, параллельно самой себе.

Если с начала февраля и до конца сентября прошлого года взаимосвязь цен на нефть (Y) и котировок индекса NASDAQ (Z) можно было описать уравнением прямой линии:

Y = 118,4 - 0,04Z,то после 6 октября 2004 года эта прямая оказалась смещенной вверх на $13,3 за баррель, или на 11%, а после 7 марта 2005 года — вверх еще на $5,8 за баррель, или 4,4%.

Позже выяснилось, что именно на 11% к концу 2004 года обесценилась расчетная валюта на международных рынках нефти — доллар США. 31 декабря 2004 года курс доллара по отношению к евро достиг минимального уровня — $1,366 за евро, что на 11% ниже сентябрьского значения курса — $1,23 за евро. Таким образом, американские инвесторы уже в начале октября учли в рыночных котировках ожидаемое к концу года ослабление доллара примерно за три месяца до того, как он достиг этого уровня.

Теперь, по-видимому, ситуация повторяется. Если следовать предыдущей логике, то очередное смещение вверх прямой взаимосвязи двух рынков означает, что и на этот раз инвесторы уже учли в рыночных котировках ожидаемое ослабление доллара до уровня $1,42-1,43 за евро.

Похоже, так же как и на российских рынках импортных товаров, при нестабильности расчетной валюты для хеджирования валютных рисков на мировых рынках нефти используется условная расчетная единица. В качестве у. е. выбирается более дорогая из двух валют: либо доллар, либо евро. Поскольку окончательные расчеты по нефтяным фьючерсам осуществляются не сразу, а спустя несколько месяцев, по наступлении срока поставки, а сами контракты номинированы в долларах США, то в случае выбора евро в качестве расчетной у. е. в долларовую цену контракта закладывается не текущий, а ожидаемый на момент поставки обменный курс.

Большинство финансовых аналитиков, исходя из прогрессирующих дефицитов торгового и платежного балансов США, ожидают ослабления американской валюты именно до уровня $1,42-1,43 за евро уже к середине этого года. Последние макроэкономические данные подтверждают эти опасения. Так, торговый дефицит достиг в январе этого года значения в $58,3 млрд, превысив и декабрьский ($56,4 млрд), и ожидаемый ($57 млрд) уровни. Дефицит платежного баланса составил в IV квартале 2004 года $187,9 млрд против $165,9 млрд в III квартале и ожидаемого значения в $184,5 млрд. По итогам прошлого года он вырос до $665,9 млрд, что является самым высоким из когда-либо зафиксированных показателей.

Для России это означает, что средняя за год цена нефти Urals окажется как минимум на 16% выше прошлогоднего уровня и составит примерно $40 за баррель. Соответственно возрастет и приток в страну валютной выручки от экспорта нефти. Однако рост богатства страны на этот раз не вызывает столько радости, как прежде. Все отчетливее проступает комплекс проблем, типичных для нефтедобывающей страны в период высоких цен на нефть, который принято называть голландской болезнью экономики.

Как лечить "голландскую болезнь"

"Голландские" симптомы проявились уже во второй половине прошлого года. Это прежде всего потребительский бум, который все в большей степени удовлетворяется за счет растущего импорта, а также роста производства в сфере услуг, и прежде всего строительстве, и все в меньшей — за счет роста в несырьевых отраслях, особенно в отраслях перерабатывающей промышленности.

Причина — более высокая норма прибыли в нефтегазовом секторе, которая приводит к перераспределению факторов производства в пользу этого сектора и небольшой группы обслуживающих его производств. Предварительные финансовые результаты работы российского нефтяного комплекса в 2004 году (см. таблицу), подсчитанные на основании данных Росстата, ФНС и ФТС, позволяют, кстати, понять, почему иностранные инвесторы, работающие в России, предпочитают вложения в нефтяные активы. При годовом обороте в $102 млрд треть его составила чистая прибыль компаний. Для сравнения: считающийся успешным в мировом автомобилестроении германо-американский концерн DaimlerChrysler, выпускающий любимый нефтяниками автомобиль Mercedes, в 2004 году имел торговый оборот в €142 млрд и прибыль в €5,8 млрд. Таким образом, норма прибыли в российском нефтяном комплексе оказалась в восемь раз выше. И инвестиционные проекты, обещающие норму прибыли ниже 20%, российскими нефтяниками просто не рассматриваются. Именно поэтому их участие в диверсификации российской экономики практически исключено.

С другой стороны, высокий даже по международным меркам уровень зарплаты в нефтегазовом секторе вызывает рост зарплаты в остальных секторах экономики. Это уменьшает привлекательность России для прямых иностранных инвестиций в не связанные с нефтяным бизнесом отрасли. Рост зарплаты, не подкрепленный ростом производительности труда, приводит к снижению конкурентоспособности российской промышленности.

Другой причиной снижения конкурентоспособности российской продукции на внутреннем рынке является укрепление рубля и связанное с этим удешевление импорта.

Государство искусственно сдерживает приток нефтедолларов на внутренний валютный рынок. Российский Центробанк уже снизил норматив обязательной продажи валютной выручки экспортеров до 10%. Однако эта мера явно недостаточна, что хорошо видно из приводимой таблицы. Валютная выручка нефтяников в прошлом году составила $77,9 млрд. В соответствии с нормативом они могли продать на внутреннем валютном рынке не более $7,8 млрд. Однако для выполнения всех рублевых обязательств рублей потребовалось намного больше. В прошлом году таких обязательств набралось (в пересчете на доллары) на $50,5 млрд. Это прежде всего налоги на $25,4 млрд, которые по закону разрешено уплачивать только рублями. Это и рублевые операционные расходы на $25,1 млрд. В то же время рублевая выручка от реализации нефтепродуктов на внутреннем рынке составила в прошлом году лишь $24,2 млрд. Ее не хватило даже для уплаты рублевых налогов. Для получения недостающих рублей нефтяникам пришлось дополнительно продать $18,5 млрд. Всего же в прошлом году (с учетом платежей ЮКОСа по налогу на прибыль за 2000-2002 годы в размере $3,6 млрд) ими было продано около $30 млрд, или 38% валютной выручки вместо 10%. Поскольку в 2005 году ожидается 16-процентный прирост цен на нефть и соответствующий прирост налоговых платежей, можно сделать вывод, что без законодательного разрешения экспортерам уплачивать в долларах все налоги, а не только экспортные пошлины решить проблему укрепления рубля будет трудно.

Но эти ожидания правительства могут и не реализоваться. Причина — состояние американской экономики и связанная с ним политика американских денежных властей. Ясно, что, как только американские инвесторы получат в свое распоряжение более привлекательные по сравнению с нефтяными фьючерсами финансовые инструменты, избыток складских запасов нефти в странах ОЭСР опрокинет рынок. Чаще всего в качестве такого инструмента называют американские казначейские облигации.

Ситуацию на рынке облигаций называют парадоксальной. 15 марта ФРС США в седьмой раз подряд начиная с 30 июня прошлого года повысила учетную ставку на 0,25 процентного пункта — до 2,75%. Несмотря на повышение ставок overnight долгосрочные процентные ставки оставались до последнего времени стабильными: доходность десятилетних казначейских облигаций колебалась в интервале 4,0-4,2% годовых. Но в последнее время в ожидании повышения ставок доходность стала расти. 7 марта она достигла 4,6% годовых. Начался переток средств на этот сегмент финансового рынка из активов с более высокими рисками, в том числе из акций корпораций. Этому процессу способствует появление информации о притоке иностранного капитала на американский рынок облигаций. 15 марта был опубликован показатель чистых иностранных инвестиций в американские ценные бумаги в январе: он составил $91,5 млрд против $60,7 млрд в декабре и ожидаемого значения в $59 млрд. Доллар стал укрепляться. Это, в свою очередь, может вызвать переключение инвесторов на рынок облигаций не только с рынка акций, но и с рынка нефтяных фьючерсов.

Резкое укрепление доллара уже наблюдалось в первую неделю января. Но тогда нефтяной рынок устоял, скорее всего, на страхе перебоя в поставках топлива в период необычно холодной зимы. Сейчас ситуация кардинально изменилась. Последнее повышение учетной ставки совпало с окончанием отопительного сезона в США, и это обстоятельство может подтолкнуть инвесторов к уходу с нефтяного рынка. В тот день, когда была повышена ставка, произошло синхронное снижение обоих рынков: индекс NASDAQ упал на 18 пунктов, цена барреля Light Sweet — на $1,43, а день спустя — еще на $2,22. Станет ли этот эпизод тенденцией, покажет ближайшее будущее. Во всяком случае, аналитики ожидают, что в течение этого года повышение ставок в США будет продолжено, а ставки в еврозоне останутся стабильными, так что к концу года разница между ставками вырастет до 1,75-2 процентных пунктов. Увеличение этой разницы делает американские облигации наиболее привлекательным инструментом,что заставляет ждать падения нефтяных цен каждый раз, когда ФРС повышает ставку.