Геополитические риски вышли на второе место по значимости для портфельных управляющих, пропустив вперед лишь рост инфляции. Помимо конфликта России с Украиной заметное беспокойство у инвесторов вызывает ситуация вокруг Тайваня. В итоге управляющие наращивают долю наличных в портфелях, хотя и не спешат сбрасывать акции. Интерес отмечается к американским и российским бумагам, которые после провала последних недель выглядят привлекательными для инвестиций.

Фото: Cagla Gurdogan / Reuters

Фото: Cagla Gurdogan / Reuters

Портфельные управляющие, опрошенные аналитиками Bank of America (BofA), все сильнее опасаются замедления мировой экономики. Так, число респондентов, не исключающих рецессии в 2023 году, на 74% превысило число тех, кто этого не ожидает. Более пессимистичными управляющие были в апреле 2020 года (на фоне распространения эпидемии коронавируса). В октябрьском опросе принял участие 371 портфельный менеджер, под чьим управлением находились активы на $1,1 трлн.

Инвесторы также выражают сильные опасения относительно геополитической ситуации в мире. Еще в конце лета данный риск находился на шестом месте страхов управляющих, а в минувшем месяцев занял второе место. Это произошло на фоне активизации боевых действий на Украине, а также ухудшения отношений между США и Китаем.

По словам управляющего директора инвестдепартамента UFG Wealth Management Сергея Беляева, оба противостояния влияют на глобальную макроэкономическую ситуацию по всему спектру — от производства пшеницы до ограничения высокотехнологических секторов. «Возможный военный конфликт из-за Тайваня может резко ухудшить отношения Запада с Китаем и привести к деглобализации мировой экономики»,— отмечает стратег УК «Арикапитал» Сергей Суверов.

Вместе с тем ключевым риском с непредсказуемыми последствиями для мировой экономики, как и прежде, выступает высокая инфляция. 27% опрошенных управляющих назвали его ключевым для мировой экономики, хотя в августе таковых было 39%.

Участники рынка рассчитывают, что агрессивная политика ведущих регуляторов, в первую очередь ФРС, остановит дальнейший рост цен.

По данным опроса BofA, в октябре две трети опрошенных заявили, что ставка может достигнуть 4,25–5%, тогда как раньше ожидания были в размере 3,5–4,25%. Повышение ставок, как отмечает директор департамента рынков капитала Accent Capital Андрей Аржанухин, негативно влияет на темпы экономического роста, но помогает бороться со прогрессирующей инфляцией.

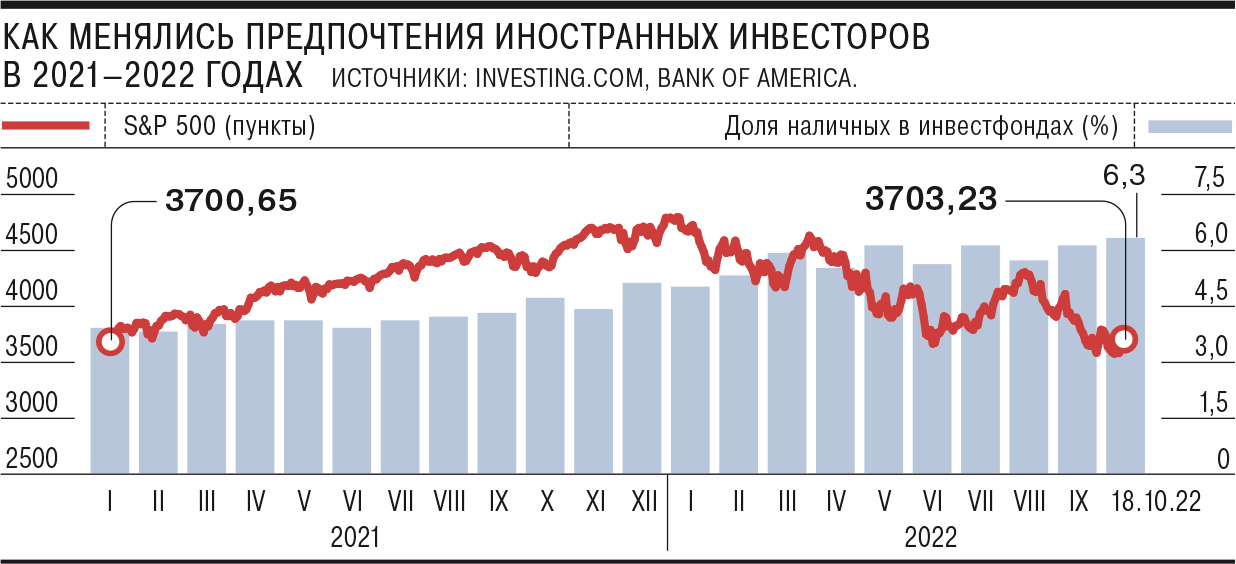

В таких условиях управляющие наращивают долю наличности в портфелях. По данным опроса BofA, за месяц она выросла с 6,1% до 6,3%, максимального значения с апреля 2002 года. «Доля свыше 5% уже является аномально высокой. Кэш не приносит дохода и в случае разворота рынка дает отрицательный вклад в общую доходность портфеля»,— поясняет Сергей Беляев. Поэтому управляющие не спешат сокращать вложения в акции.

Число портфелей, в которых такие инвестиции были ниже индикативного уровня, на 49% превысило число тех, у которых эта доля была выше.

В частности, в последние недели отмечается рост спроса на американские акции. По данным BofA, на прошлой неделе приток средств в фонды акций США составил $6,1 млрд, третий результат с 2008 года.

«Ожидание рецессии в мировой экономике, следование ФРС жесткой политики и рост ставок влияют на рыночные настроения, но в то же время многие управляющие находят текущие уровни как прекрасную точку для открытия позиций»,— отмечает главный аналитик УК ТРИНФИКО Максим Васильев.

Российский фондовый рынок остается подвержен влиянию глобальных тенденций. Как и прежде, по словам Сергея Суверова, внутренние инвесторы реагируют на цены на нефть, которые во многом определяются состоянием мировой экономики. К тому же в последние дни на локальном рынке отмечаются активные покупки. Мультипликаторы российских компаний, отмечает Максим Васильев. находятся на рекордно низких значениях, что «в целом согласовывается с общей картиной повышенного интереса инвесторов, ориентированных на долгосрочный горизонт планирования».