Объем размещений в сегменте высокодоходных облигаций (ВДО) во второй половине 2022 года стабилизировался около уровня в 1 млрд руб. в месяц. Это значительно ниже, чем в прошлом году, причем выросло число дефолтных событий. Однако, полагают эксперты, несмотря на сложности в экономике РФ, в 2023 году объем размещений будет восстанавливаться, а значительного роста дефолтов ждать не следует за счет адаптации бизнеса к новым реалиям.

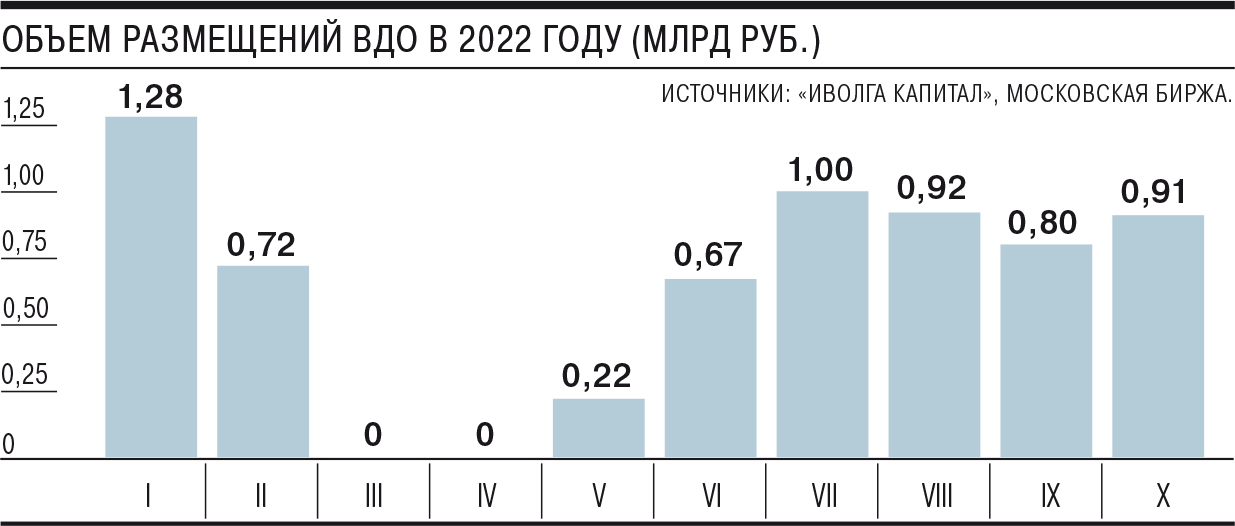

Объемы новых размещений ВДО стабилизировались на уровне 0,75–1 млрд руб. в месяц, следует из обзора ИК «Иволга Капитал», с которым ознакомился “Ъ”. Аналитики считают, что достигнут минимум для этого сегмента. Причем, по их мнению, «даже старт частичной мобилизации не смог существенно снизить объемы размещений».

Объем первичных размещений рынка ВДО после 24 февраля составил 4,5 млрд руб., хотя в марте-апреле размещений почти не было. По итогам года объем может достичь 12 млрд руб., полагают в «Иволга Капитал».

В 2021 году, согласно данным Cbonds, объем размещений таких бондов составил около 44 млрд руб. По оценке аналитиков «Иволга Капитал», в следующем году объем размещений может вырасти на 20–30%.

Понятие высокодоходных облигаций не закреплено в российском законодательстве. Участники долгового рынка относят к ним облигации с низким кредитным рейтингом (не выше BBB/BBB- по российской шкале) или вовсе без него, с премией по доходности к ключевой ставке или доходностям госбумаг в несколько процентных пунктов, небольшим объемом эмиссий (как правило, до 1 млрд руб.) и выпущенных преимущественно компаниями МСБ.

Стабилизацию сегмента ВДО можно связать с адаптацией российского бизнеса к экономической ситуации в стране во втором полугодии 2022 года и с низкой ключевой ставкой ЦБ (7,5% годовых), считает аналитик Freedom Finance Global Владимир Чернов. Одним из главных факторов, поддерживающих сегмент в условиях внешнего давления, выступает отсутствие альтернатив для высокодоходных инвестиций, полагает он.

Ключевой фактор стабилизации — сохранение у большинства компаний доступа к источникам ликвидности на комфортных для них условиях, считает ведущий аналитик долгового рынка «Открытие Инвестиции» Александр Шураков.

При этом среди эмитентов облигаций есть компании, у которых ушли ключевые поставщики и произошли значительные изменения в бизнесе, отмечает он. Но наличие открытых кредитных линий, а также расшивка графика погашения банковского долга позволяет таким эмитентам «купить время», необходимое на адаптацию к новым условиям функционирования, добавляет господин Шураков.

Впрочем, следующий год не обещает быть легким для долгового рынка. По словам руководителя отдела по работе с облигациями УК «Ингосстрах-Инвестиции» Николая Ряскова, ожидаемое падение курса рубля вкупе с ростом инфляции может привести к необходимости подъема ключевой ставки ЦБ, что негативно скажется на сегменте ВДО — вырастет стоимость заимствований, а спрос на них со стороны инвесторов резко снизится, что сделает невозможным рефинансирование части долга. Сейчас количество инвесторов существенно сократилось. Согласно ресурсу Bonds Lab, в этом году редко каким эмитентам удавалось собрать больше 300 заявок на свои выпуски, тогда как в 2021 году таких размещений было больше половины, причем в ряде случаев количество сделок превышало 1 тыс.

По итогам девяти месяцев 2022 года число дефолтных событий достигло 194, в том числе неисполнение оферт, невыплата купонов и непогашения. Это выше показателя за весь 2021 год, когда было зафиксировано 178 таких событий.

Сложности с рефинансированием могут привести к росту дефолтов в сегменте ВДО и в следующем году, считает господин Рясков.

Вместе с тем, по мнению Александра Шуракова, при сохранении у компаний из проблемных секторов рынка доступа к внешней ликвидности заметного роста числа дефолтов можно будет избежать и в следующем году, перенеся решение долговых проблем на более отдаленное будущее. Freedom Finance Global ожидает даже снижение количества дефолтов в 2023 году, так как бизнес должен адаптироваться к новым экономическим реалиям.

Как отмечают в «Иволга Капитал», с начала СВО рейтинговые агентства провели около 60 рейтинговых действий относительно эмитентов ВДО, причем доля подтвержденных рейтингов составила 64%, а доля повышений — 13%. При этом, добавляют аналитики, большинство понижений произошли весной, тогда как летом и осенью были исключительно подтверждения и повышение рейтингов.