По итогам 2022 года выручка микрофинансовых организаций (МФО) от продажи дополнительных услуг достигла 17% от общего объема доходов. В 2023 году тренд сохранится на фоне регуляторных ужесточений. Ряд участников рынка будут стремиться компенсировать падение маржинальности бизнеса агрессивной продажей сторонних продуктов. Впрочем, в этом случае удержать клиентов будет сложнее.

Фото: Виктор Коротаев, Коммерсантъ

Фото: Виктор Коротаев, Коммерсантъ

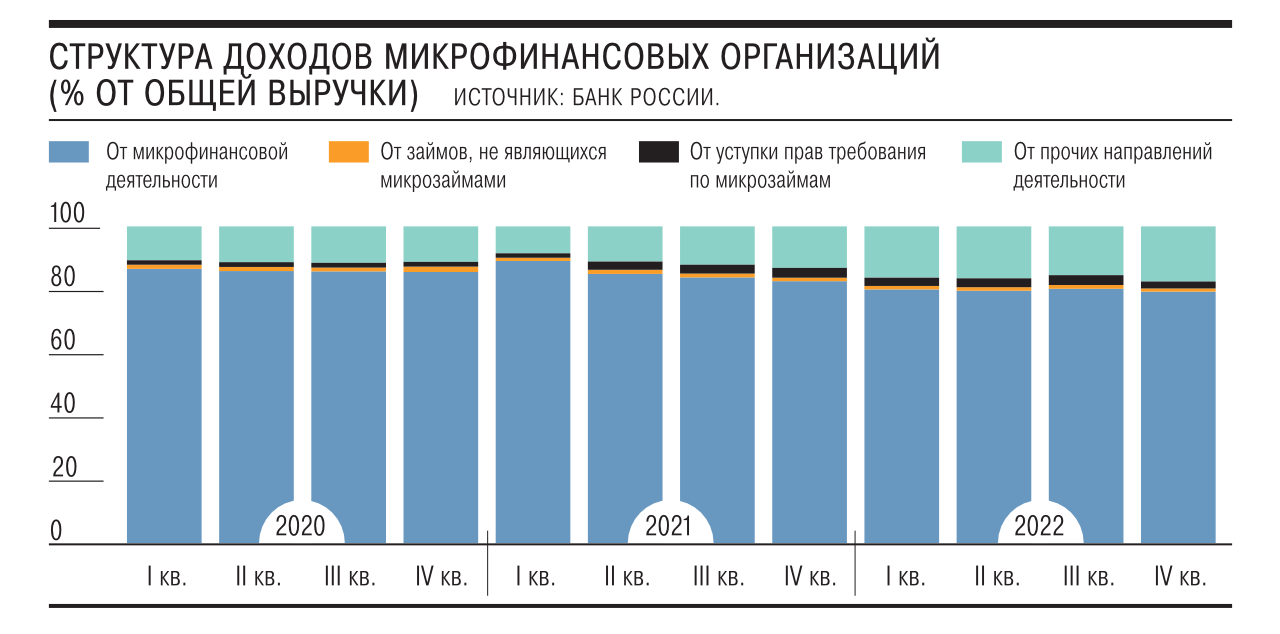

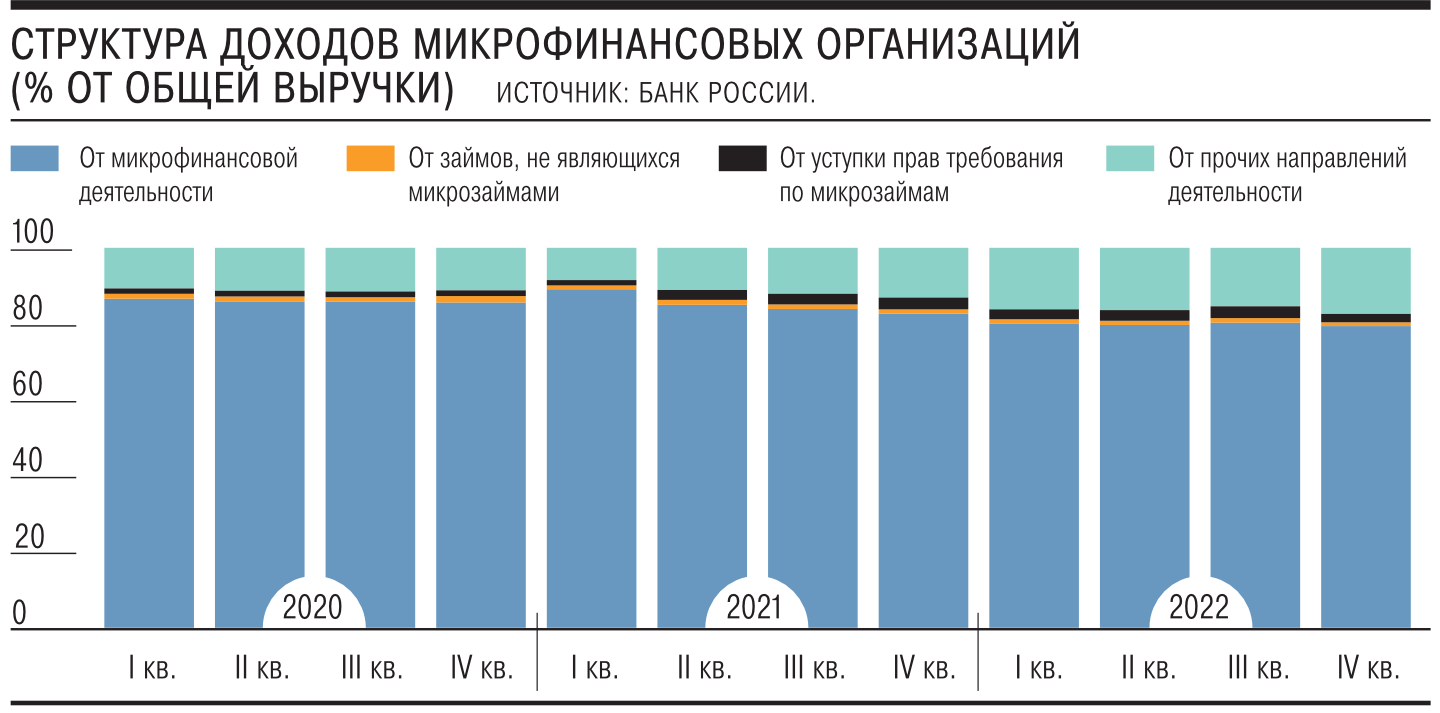

В 2022 году МФО увеличили доходы от непрофильных направлений деятельности, следует из опубликованного Банком России 3 апреля обзора микрофинансового рынка. К этим направлениям относятся комиссионные за продажу различных видов страхования и телемедицины, СМС-информирование, расширенный пакет обслуживания и т. п. По итогам года на них пришлось 17% всех доходов отрасли, на 4 процентных пункта больше, чем в 2021 году.

При этом, по оценке ЦБ, почти четверть компаний в прошлом году получили существенную часть доходов (более 10%) именно от деятельности, не связанной непосредственно с предоставлением населению займов.

«Конечно, клиент приходит в МФО не за страховкой, юридической консультацией или телемедициной. Тем не менее ввиду текущей экономической и регуляторной ситуации мы были вынуждены пересмотреть свою комиссионную политику и разделить с клиентами часть операционных издержек, которые ранее несли сами»,— поясняет гендиректор финансовой онлайн-платформы Webbankir Андрей Пономарев.

«В 2022 году мы расширили линейку дополнительных продуктов с акцентом на полезные и востребованные опции. В частности, был запущен продукт "Персональный кредитный рейтинг", который позволяет клиенту посмотреть на себя глазами кредиторов с точки зрения оценки привлекательности как заемщика»,— добавляет гендиректор MoneyMan Сергей Весовщук.

В ГК Eqvanta наблюдают рост спроса на страховые продукты, покрывающие риски здоровья, нетрудоспособности, рассказал гендиректор компании Андрей Клейменов.

По итогам 2022 года портфель микрозаймов вырос на 11%, до 364 млрд руб. Рост был обеспечен преимущественно за счет выдачи среднесрочных займов (IL) и продолжающегося перехода выдач в онлайн. В результате доля онлайн-займов достигла 66% (см. “Ъ” от 28 февраля). Чистая прибыль компаний отрасли выросла за год на 39%, до 41 млрд руб. Доля просроченной задолженности NPL90+ стабилизировалась примерно на отметке 35%.

В 2023 году тренд на рост выручки за счет непрофильных видов деятельности сохранится на фоне регуляторного ограничения максимальной ставки (сейчас 1% в день, с 1 июля снизится до 0,8%) и максимальных возможных переплат по займу с учетом всех пеней и штрафов (с 1,5х до 1,3х; см. “Ъ” от 23 января и 30 марта), считают участники рынка. Нельзя исключать, что отдельные игроки попытаются таким способом компенсировать снижение маржинальности бизнеса, отмечает директор по банковским рейтингам «Эксперт РА» Иван Уклеин.

Глава совета СРО «МиР» Эльман Мехтиев подчеркнул, что она следит за соблюдением компаниями поведенческих норм. Однако он признает, что любое изменение, ведущее к снижению процентных доходов, будет приводить к тому, что участники рынка, которые не могут сократить операционные расходы, будут компенсировать потери за счет продажи дополнительных услуг.

«В целом это рыночная история. Но только до момента, когда эти "допы" принимаются потребителем осознанно. К сожалению, в большинстве случаев заемщики и не понимают, что приняли на себя дополнительные обязательства, поскольку тут применяется способ одобрения, например, через кнопки "Далее" или "Принимаю все"»,— подчеркивает эксперт проекта «Народного фронта» «За права заемщиков» Алла Храпунова.

Впрочем, массовой практики увеличения продаж дополнительных услуг участники рынка не ожидают.

Часть опрошенных “Ъ” микрофинансовых компаний новых непрофильных услуг в 2022 году для клиентов не разрабатывали и на 2023 год таких планов не имеют.

«Конверсия по клиентам, которые при оформлении заявки на микрозаем видят предложение по страхованию, в среднем ниже на 6% среди новых клиентов и на 3% среди постоянных клиентов. Мы делаем ставку на лояльность и постоянных клиентов»,— поясняет коммерческий директор Summit Group Елена Малышева. Кроме того, отмечает господин Уклеин, в среднесрочной перспективе можно ожидать принятия поправок к закону «О потребительском кредите (займе)», которые предполагают включение всех дополнительных услуг в полную стоимость займа.