Urals настроилась пророссийски

Нефть дорожает в рублях

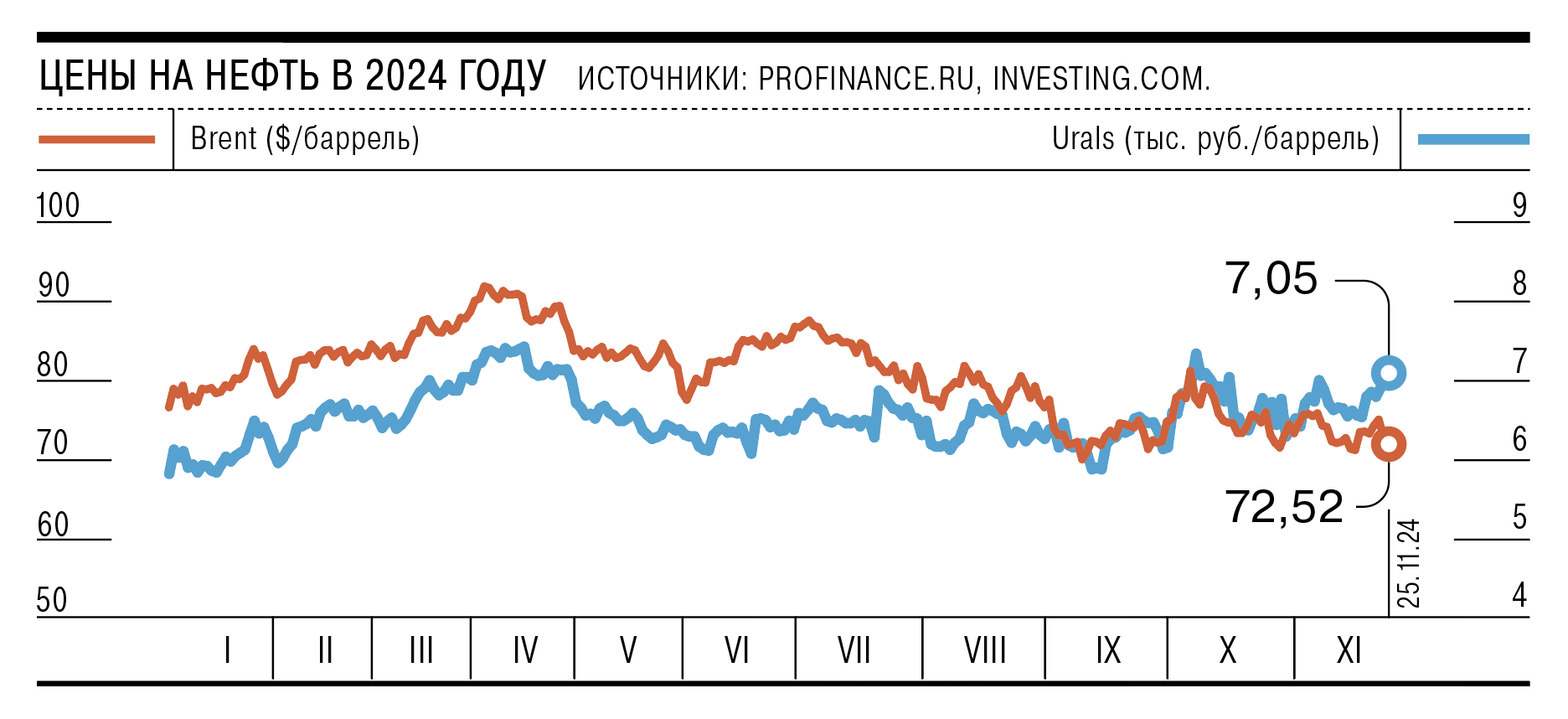

В понедельник рублевая цена российской Urals после полуторамесячного перерыва превысила уровень 7,2 тыс. руб./баррель. За неделю стоимость нефти в рублях поднялась более чем на 8%. Котировки растут на фоне ослабления рубля и восстановления цен на мировом рынке нефти. Впрочем, текущее повышение не оказывает значительного влияния на среднюю цену, заложенную в бюджет, ожидаемый дефицит которого будет финансироваться Минфином за счет заимствований на долговом рынке.

Фото: Анатолий Жданов, Коммерсантъ

Фото: Анатолий Жданов, Коммерсантъ

По данным Profinance.ru, в понедельник, 25 ноября, рублевая цена Urals поднималась до 7,25 тыс. руб. за баррель, обновив максимум с начала октября. Причем в этом году цены были выше лишь два раза — несколько дней в апреле и один день в начале октября. К 19:00 котировки откатились до 7,05 тыс. руб./баррель, что на 1,2% выше значений закрытия пятницы.

Основной причиной роста рублевой цены и обновления полуторамесячного максимума стало обесценение российской валюты.

Внебиржевой курс доллара в понедельник вырос на 4,4 руб., 104,14 руб./$, вернувшись к максимальным отметкам с марта 2022 года. «Медвежья» игра против рубля ведется уже не первую неделю на фоне низкого предложения иностранной валюты со стороны экспортеров и при сезонном росте спроса на нее со стороны импортеров. Введенные на минувшей неделе санкции против российских банков и финансовых компаний добавили волатильности на валютном рынке (см. “Ъ” от 23 ноября). «В результате санкций возникают сложности у российских экспортеров и импортеров, и теперь необходимо налаживать новые цепочки поставок. Можно ожидать, что трансакции за внешнеторговые операции локально снова подорожают, пока не будут налажены новые схемы платежей»,— отмечает главный аналитик Совкомбанка Михаил Васильев.

На рублевой цене российской нефти сказался и рост цен на топливо на мировом рынке. По данным Investing.com, стоимость североморской нефти Brent на спот-рынке поднималась в первой половине дня в понедельник до $74,82 за баррель, на 0,3% выше значений закрытия пятницы и на 5,6% выше локального минимума, установленного в начале прошлой недели. Стоимость российской нефти Urals, по данным Profinance.ru, выросла за неделю на 6,4%, и приблизилась до $70 за баррель. Во второй половине дня цены откатились до $73,5 и $68,4 за баррель соответственно. Однако остались почти на 4% выше значений недельной давности.

Коррекция цен была вызвана новостями о том, что команда Дональда Трампа готовит пакет мер, направленный на расширение добычи нефти, в частности, ускорение выдачи разрешений на бурение, отмечают эксперты. Однако, по мнению эксперта по фондовому рынку «БКС Мир инвестиций» Людмилы Рокотянской, снижение цен вряд ли вдохновит американских производителей на наращивание производства. Поэтому, по ее оценке, к концу года стоимость Brent будет находиться в диапазоне $75–76 за баррель.

В целом такая ситуация, прежде всего слабость рубля, позитивна для бюджета, который был сверстан исходя из цены $71,3 за баррель Urals и среднего курса рубля 93 руб./$, что соответствует средней рублевой стоимости нефти 6,42 тыс. руб./баррель. Однако с учетом последнего повышения средняя цена с начала года в целом совпала с этим значением, составив 6,47 тыс. руб./баррель. Поэтому прогнозный дефицит на этот год, в размере 3,3 трлн руб. сохраняется, и сохранение цены российской нефти выше уровня 7 тыс. руб./баррель внесет лишь незначительные коррективы.

«Если предположить, что рублевая цена нефти в ноябре будет на 10% выше бюджетных значений, это принесет дополнительные доходы в 100–130 млрд руб. по итогам месяца. Рост цены в декабре отразится на доходах бюджета лишь в январе—феврале»,— отмечает начальник аналитического управления банка «Зенит» Владимир Евстифеев.

Поэтому участники рынка ждут от Минфина крупных размещений облигаций с переменным купоном в оставшиеся до конца года недели. В четвертом квартале министерство разместило ОФЗ на 237 млрд руб., или 10% от плана. В начале октября замминистра финансов Владимир Колычев заявлял о реалистичности выполнения плана в оставшиеся до конца года месяцы. По мнению Владимира Евстифеева, наращивать заимствования по высоким ставкам возможно, поскольку внутренний госдолг и процентные платежи по нему составляют невысокую долю от ВВП (18% и 1,3% соответственно). «Период высоких ставок в российской экономике будет длительным, поэтому Минфину необходимо занимать по рынку сейчас и планировать дальнейшие процентные расходы бюджета. С точки зрения долгового рынка, навес предложения с его стороны оказывает повышательное влияние на ставки на долговом рынке»,— отмечает Михаил Васильев.