Пространство для жизни

Страхование жизни останется драйвером рынка и в 2025 году, но без рекордов по сборам

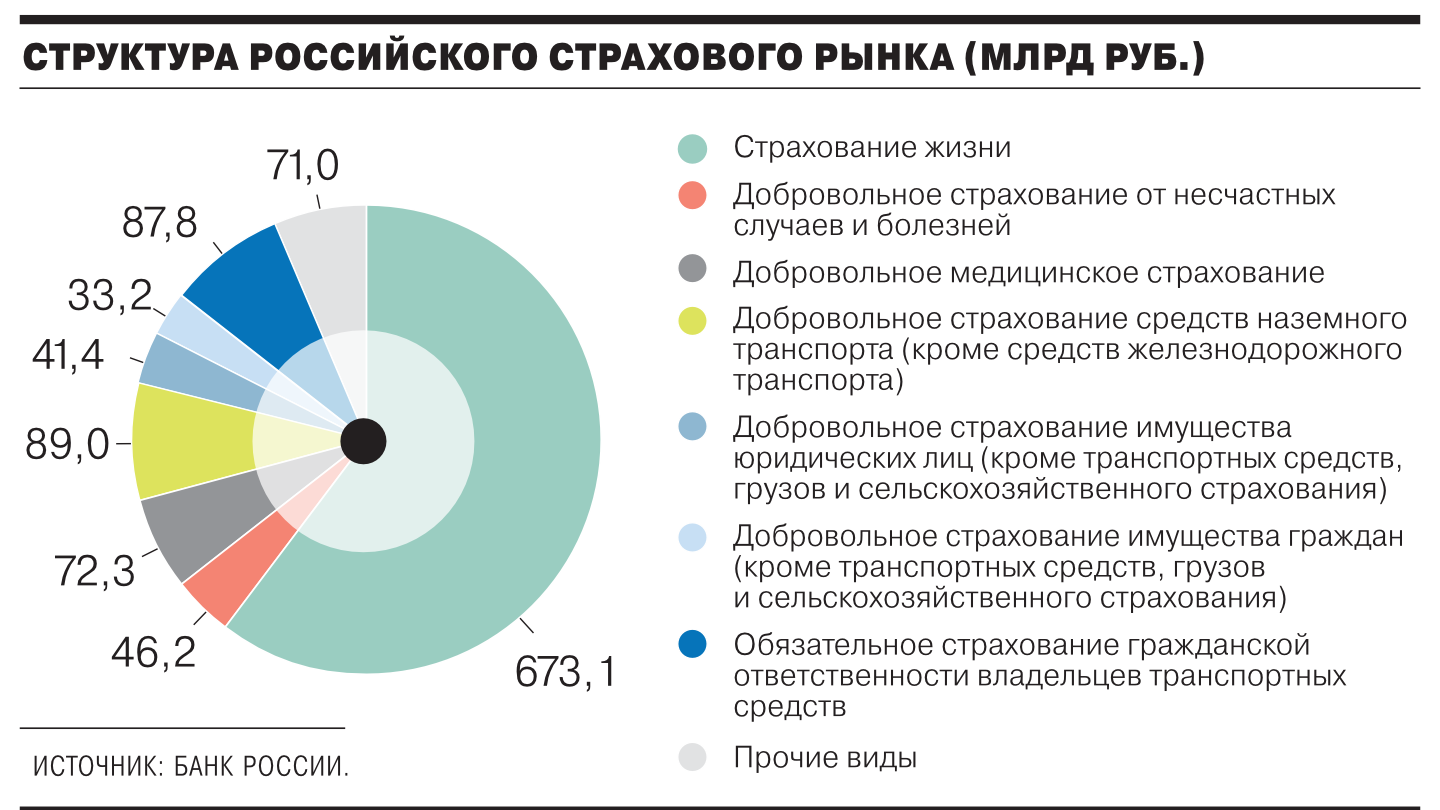

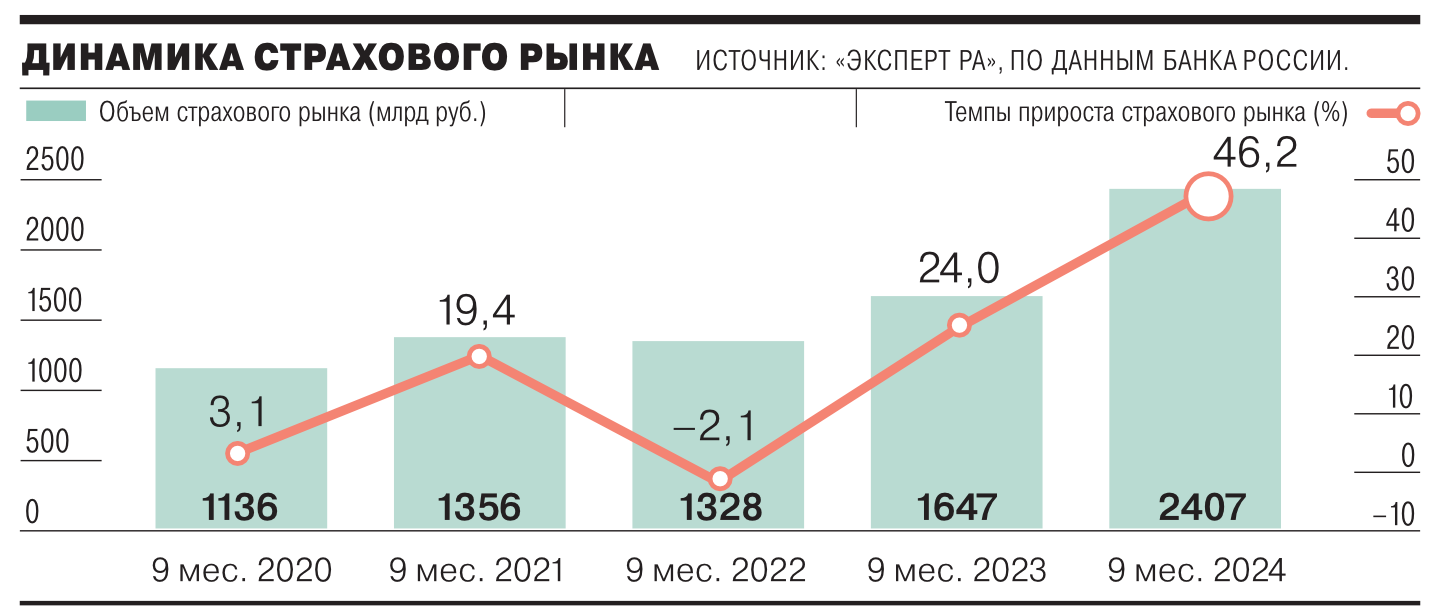

По данным Банка России, по итогам третьего квартала 2024 года российский страховой рынок продемонстрировал почти двукратный рост относительно показателей третьего квартала 2023-го, объем собранных за квартал премий превысил 1,1 трлн руб. Вместе с тем практически весь этот объем был обеспечен инвестиционным и накопительным страхованием жизни, остальные сегменты в совокупности прибавили за квартал лишь 7,3%. При сохранении тенденции страхование жизни останется драйвером отрасли и в 2025 году, но, скорее всего, без рекордов текущего года.

Фото: Максим Кимерлинг, Коммерсантъ

Фото: Максим Кимерлинг, Коммерсантъ

Non-life: осторожные прогнозы

В сегменте ином, чем страхование жизни (non-life), основной рост пришелся на ДМС, страхование автокаско и корпоративные виды страхования, отмечается в материалах ЦБ. Так, объем сборов по ДМС в третьем квартале 2024 года вырос относительно аналогичного периода 2023-го на 41,6%, автокаско прибавило 23,3%, добровольное страхование имущества юрлиц — 33,1%, следует из данных статистики ЦБ.

Руководитель Центра стратегического анализа «СберСтрахования» Владислав Чезганов добавляет к этим драйверам роста страхование путешественников, прибавившее, по его данным, 20%, по итогам всего нынешнего года он ожидает роста рынка non-life на 9% относительно итогов 2023-го, до 1,65 трлн руб. Директор центра стратегического анализа «Ингосстраха» Евгения Васильева дает схожий прогноз: по итогам года она ожидает рост рынка на 9–11%.

Рост ДМС аналитики Банка России объясняют, в частности, переклассификацией в данный сегмент части премий из другой учетной группы и увеличением сборов по страхованию работодателями своих сотрудников. При этом работодатели во избежание роста расходов сужали перечень включенных в программы ДМС рисков. Росту сборов в автостраховании способствовало расширение спроса на новые автомобили, а также повышение стоимости машин. Рост взносов в корпоративном страховании объясняется увеличением объемов перевозок, изменением логистических цепочек, приводящим к удлинению маршрутов, и увеличением средней стоимости перевозимых грузов, полагают в ЦБ.

«Мы видим из сравнения поквартальных показателей, что многие сегменты росли двузначными темпами. Рост медицинского страхования превзошел наши ожидания, мы наблюдаем как рост спроса, так и инфляцию на рынке медицинских услуг. При этом на рынке сокращался сегмент кредитного страхования, что привело к практически нулевой динамике в целом по рынку non-life»,— говорит руководитель управления аналитики и развития «АльфаСтрахования» Александр Лильп. При этом он отмечает, что во второй половине года высокий уровень ключевой ставки Банка России привел к замедлению темпов роста в ряде сегментов, но считает, что, несмотря на это, в каско, ДМС и ряде корпоративных видов страхования объем рынка по итогам года превысит прошлогодние показатели более чем на 15%. Рост рынка ОСАГО не превысит 2%, а основным драйвером сокращения сборов станет сегмент страхования от несчастных случаев за счет падения потребительского кредитования, предполагает Александр Лильп.

Владислав Чезганов также ожидает роста сегмента ОСАГО по итогам года на 2%, рост рынка страхования от несчастных случаев, по его мнению, составит те же 2%, страхования имущества юридических лиц — 3–4%. От рынка страхования имущества граждан эксперт ожидает более сильной динамики — на уровне 10–15% по итогам 2024-го.

В 2025 году на фоне высокой ключевой ставки ЦБ и ужесточения борьбы на рынке за клиентов Вячеслав Чезганов ожидает снижения сборов по ипотечному и кредитному страхованию. «Высокий уровень инфляции приведет к дальнейшему повышению стоимости полисов и, как следствие, росту спроса на "коробочные" программы»,— добавляет он. По его ожиданиям, в 2025 году рынок non-life вырастет на 8%, до 1,78 трлн руб., наиболее сильный рост покажут страхование путешественников (+25%), имущество граждан (рост на 14%) и каско (рост на 10%).

Повышение ключевой ставки ЦБ, с одной стороны, способствует сдерживанию роста инфляционного давления, с другой — сокращение кредитования может повлечь замедление роста экономической активности, говорит Евгения Васильева. Высокие ставки негативно сказываются в первую очередь на кредитном страховании, например на ипотечном страховании и страховании проданных в кредит автомобилей. Вместе с тем, отмечает она, становятся более привлекательными банковские вклады и растут сборы сопутствующих видов страхования, таких как страхование банковских карт физических лиц.

Обсуждение продолжается

В 2024 году мы стали свидетелями постепенного перехода брокеров от трансакционной к консультационной модели бизнеса, когда брокер выступает не посредником, а организатором взаимодействия всех участников процесса страхования (страхователя, страховщика и перестраховщика). В связи с этим страховой рынок очень ждал октябрьского саммита БРИКС в Казани, так как было много намеков на создание перестраховочной емкости БРИКС на уровне межправительственных соглашений. Это было бы очень правильное решение, поскольку созданные таким образом государственные перестраховщики не занимались бы коммерческим бизнесом, что позволило бы им избежать санкционного давления. Однако никаких соглашений на эту тему подписано не было, хотя, по нашим данным, обсуждение продолжается.

В 2025 году, по мнению Евгении Васильевой, основными драйверами роста на рынке non-life, вероятно, будут выступать сегменты ДМС и добровольного страхования имущества. Однако оба сегмента будут расти более низкими темпами, чем в 2024-м. В целом по рынку non-life Евгения Васильева в 2025 году ожидает роста сборов премий в пределах 4–5%.

«Мы осторожны в своих прогнозах на 2025 год,— рассказывает Александр Лильп.— Если исключить страхование заемщиков, зависящее от ключевой ставки, то в сегменте non-life рынок, скорее всего, будет расти на уровне инфляции, потому что потребуется время на адаптацию к новым условиям». Заместитель гендиректора «РЕСО-Гарантии» Игорь Иванов занимает схожую позицию: «Я не берусь строить прогнозы на 2025 год».

Накопительное поведение

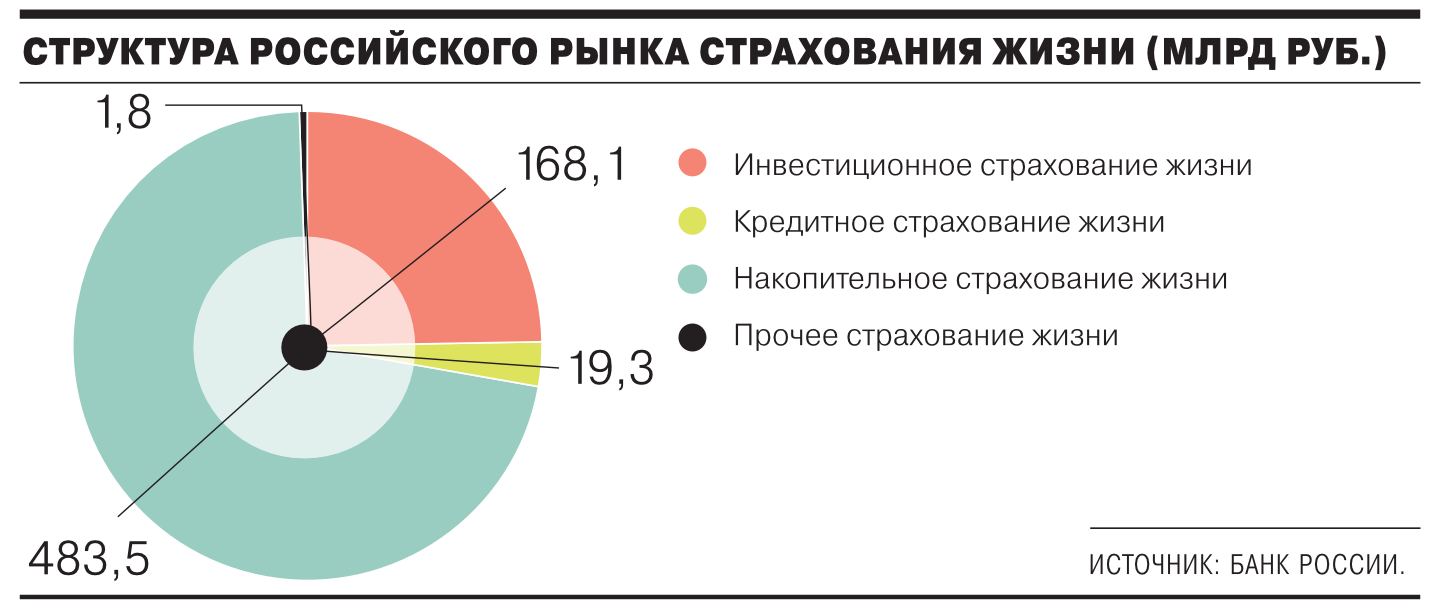

Взносы по программам инвестиционного и накопительного страхования жизни (ИСЖ и НСЖ) в третьем квартале этого года росли рекордными темпами. Совокупные сборы в сегменте некредитного страхования жизни увеличились за квартал в 2,5 раза по сравнению со вторым кварталом, до 651,6 млрд руб., рост относительно третьего квартала прошлого года — более чем в 4,5 раза, говорится в материалах Банка России. Основной вклад внесло НСЖ: в данном сегменте рост сборов относительно третьего квартала прошлого года составил около 470%, в ИСЖ — около 190%, следует из статистики регулятора. «Существенный вклад в динамику рынка внес высокий спрос на программы со сроком до одного года с фиксированной доходностью, которая была сопоставима со ставками по банковским вкладам, а также заключение договоров с очень высокой премией»,— отмечают в ЦБ.

«Этот год бьет все рекорды рынка по динамике сборов в ключевом сегменте — инвестиционно-накопительных видах страхования жизни. Хотя данные по финансовому результату страховщиков жизни не публикуются отдельно, уверен, что и совокупная прибыль компаний нашего сектора тоже будет рекордной»,— говорит директор по стратегическому анализу компании «Росгосстрах Жизнь» Иван Чубарь.

«Общие сборы страховщиков жизни по итогам текущего года могут преодолеть рекордную планку в 1,5 трлн руб.»,— считает генеральный директор компании «Капитал Лайф Страхование Жизни» Евгений Гуревич. Растут и выплаты клиентам, отмечает он: за первое полугодие страховщики жизни урегулировали более 2 млн страховых случаев и выплатили клиентам 257 млрд руб.

По мнению Евгения Гуревича, успех НСЖ говорит об изменении предпочтений граждан в управлении личными и семейными финансами, переориентации на накопление и преумножение сбережений: «Мы постоянно проводим социологические опросы, результаты которых подтверждают данный тренд — согласно последнему общероссийскому исследованию, половина наших граждан демонстрирует накопительное поведение».

Наибольшее влияние на сектор, безусловно, оказал рост ключевой ставки, который способствовал увеличению доходности по продуктам накопительного страхования жизни, говорят в компании «Совкомбанк Страхование Жизни». Сегодня потребители нацелены на стратегию сохранения финансового положения с максимальным эффектом, поэтому продукты НСЖ, чаще — краткосрочные, которые, помимо сопоставимых с банковскими вкладами ставок доходности, пока еще дают налоговую льготу (она действует до 1 января 2025 года.— “Ъ”) и гарантируют страховую защиту, пользуются спросом, поясняют в компании.

Период высоких ставок и доходностей в экономике положительно сказывается на рынке страхования жизни, так как в таких условиях люди смещают акцент внимания с потребления на защиту, сбережение и преумножение своих средств, на что и нацелены продукты по страхованию жизни, соглашается генеральный директор компании «Ренессанс Жизнь» Олег Киселев. «Наша компания всегда адаптирует продуктовую линейку под макроэкономическую конъюнктуру, а ставки доходности по программам обновляются в соответствии с изменением доходности инструментов вложения клиентских денег»,— добавляет он.

«Высокие процентные ставки оказали положительное влияние на отрасль страхования жизни,— говорит вице-президент Сбербанка, генеральный директор "СберСтрахования жизни" Игорь Кобзарь.— Например, мы повысили ставки по НСЖ до уровня банковских вкладов. И еще в прошлом году отменили штрафы за досрочное расторжение договоров НСЖ — это позволяет клиентам свободно забирать свои деньги и вносить их обратно».

«Мы концентрируемся на формировании долгосрочного портфеля клиентов,— рассказывает Иван Чубарь.— Поэтому, чтобы на фоне роста ключевой ставки ЦБ повысить привлекательность программ с регулярными взносами, постоянно увеличиваем их доходность. Это позволяет зафиксировать доход на длительный срок, размещая только часть суммы и делая взносы раз в год. Когда ключевая ставка существенно снизится, клиент сможет продолжить зарабатывать более 15% годовых на будущие взносы. Для клиентов, ожидающих дальнейшего роста ставок, мы запустили продукты с плавающей ставкой».

Что касается прогнозов на 2025 год, то, по мнению Олега Киселева, НСЖ останется драйвером роста рынка, тем более что на ожиданиях постепенного снижения ключевой ставки продукт может стать хорошим инструментом, чтобы зафиксировать высокую доходность на длинном горизонте. А дополнительным драйвером отрасли, по его мнению, может стать долевое страхование жизни (ДСЖ) — новый инструмент для частных инвесторов, готовых к самостоятельному инвестированию.

«В 2025 году стать драйвером рынка может долевое страхование жизни,— говорит Игорь Кобзарь.— Объем этого рынка будет зависеть от новых налоговых преференций. Минфин ждет от отрасли 250 млрд руб. по ДСЖ».

«В 2025 году рынок НСЖ может столкнуться со сложностями из-за отмены ряда налоговых льгот и стремительного развития программы долгосрочных сбережений, которая на текущий момент является основной альтернативой НСЖ в части консервативного накопления денежных средств на длительный срок»,— полагают в компании «Совкомбанк Страхование Жизни».

Евгений Гуревич более оптимистичен относительно перспектив НСЖ: «При сохранении текущей тенденции страхование жизни останется драйвером роста всей страховой отрасли в 2025 году».

«Рынок довольно инерционен — локомотивом в наступающем году останутся продукты с единовременным взносом и фиксированной доходностью,— полагает Иван Чубарь.— С нетерпением ожидаем запуска нового вида — долевого страхования жизни, но вряд ли он окажет заметное влияние на динамику сборов: рынок его должен сначала распробовать». Что касается объемов сборов, каких-то особых рекордов в следующем году по сравнению с текущим, по его мнению, вряд ли можно ожидать.