Зеленые финансы перестали цвести

Рынок финансирования устойчивого развития ждет стимулов для прогресса

Анализируя вложения в устойчивое развитие России за 2024 год (речь об отраслевых облигациях и кредитах), эксперты отмечают, что результаты не соответствуют ожиданиям, а перспективы 2025 года туманны. Основные препоны для развития — мягкое госрегулирование, отсутствие стимулов и льгот, а также недостаток качественных проектов в области устойчивого развития.

Фото: Игорь Иванко, Коммерсантъ

Фото: Игорь Иванко, Коммерсантъ

Устойчивость в долг

Объем рынка облигаций для финансирования устойчивого развития (социальные, зеленые и переходные долговые бумаги) в России в 2024 году составил 52,8 млрд руб., что в 2,7 раза меньше, чем в 2023-м, и в четыре раза меньше, чем в 2021-м, несмотря на бурный рост рынка обычных облигаций.

Этот показатель заметно ниже ожиданий — на 28% хуже базового сценария агентства АКРА, так как некоторые крупные выпуски в 2024 году были отложены или не состоялись.

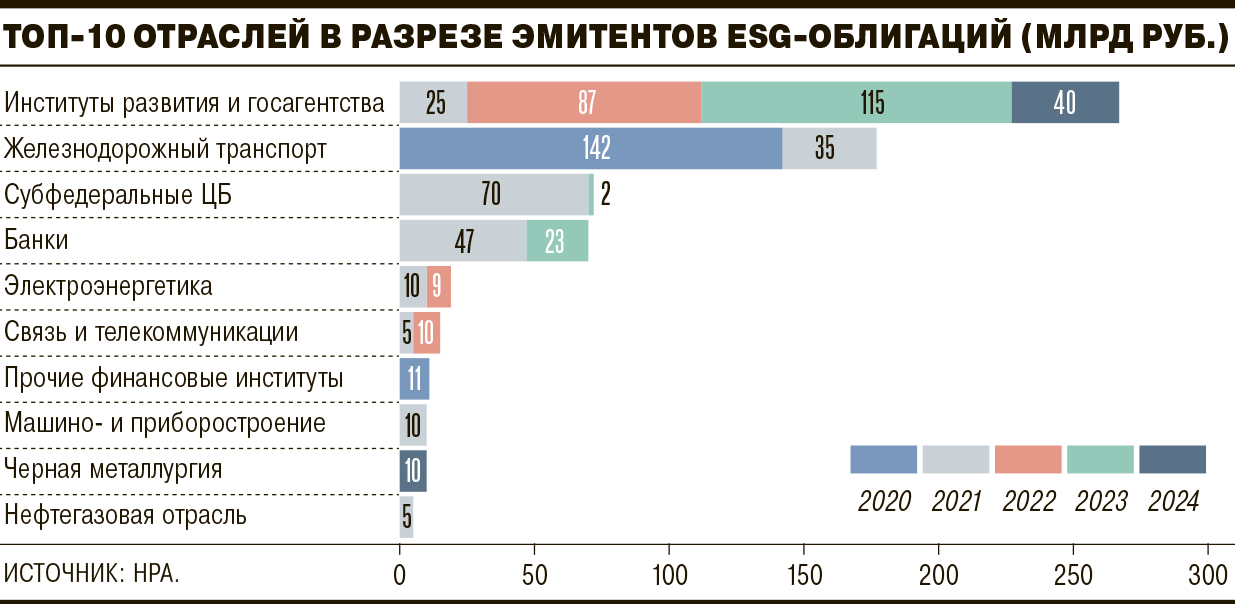

«Гриниума (разница между ставками ESG-облигации и обычной идентичной бумаги.— “Ъ-Review”) у ESG-облигаций в России нет, а без этого брать на себя дополнительную нагрузку эмитенту не имеет смысла»,— заключают аналитики платформы ИНФРАГРИН. По их оценкам на основе реестра облигаций в формате устойчивого развития за 2018–2024 годы, весь объем таких верифицированных инструментов в России составляет 720,23 млрд руб. Большая доля выпусков, как и в мире, приходится на институты развития и госагентства.

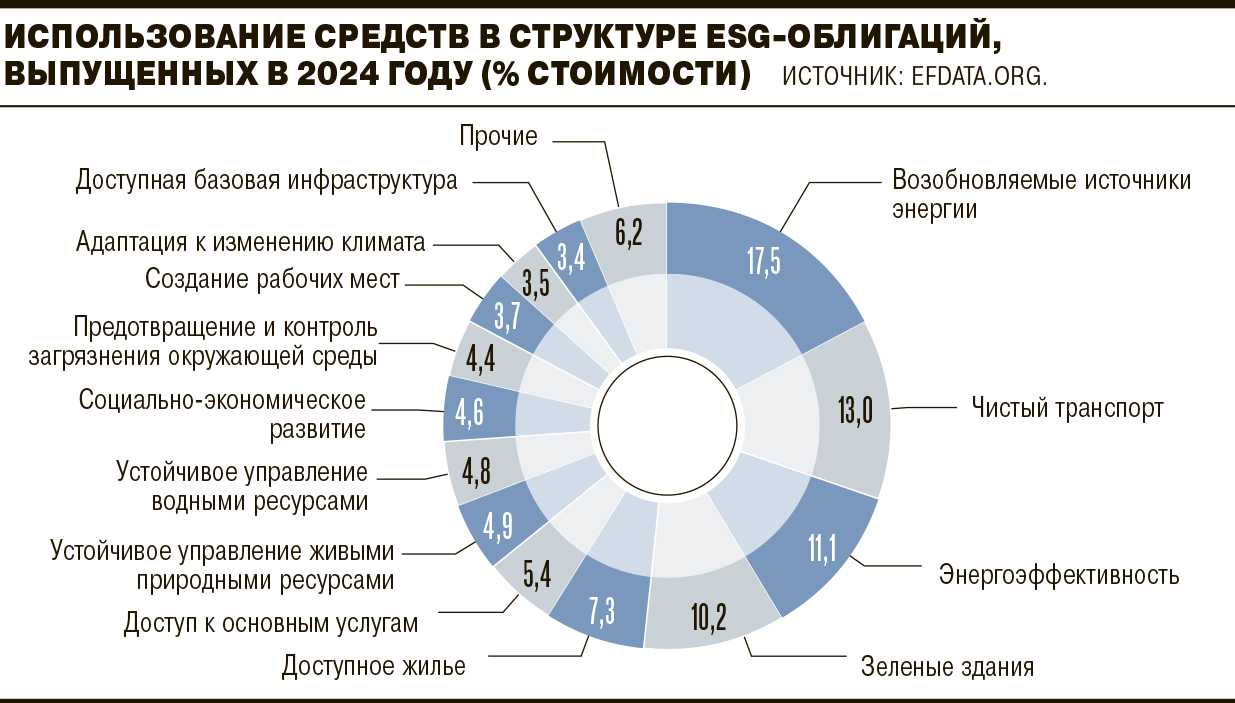

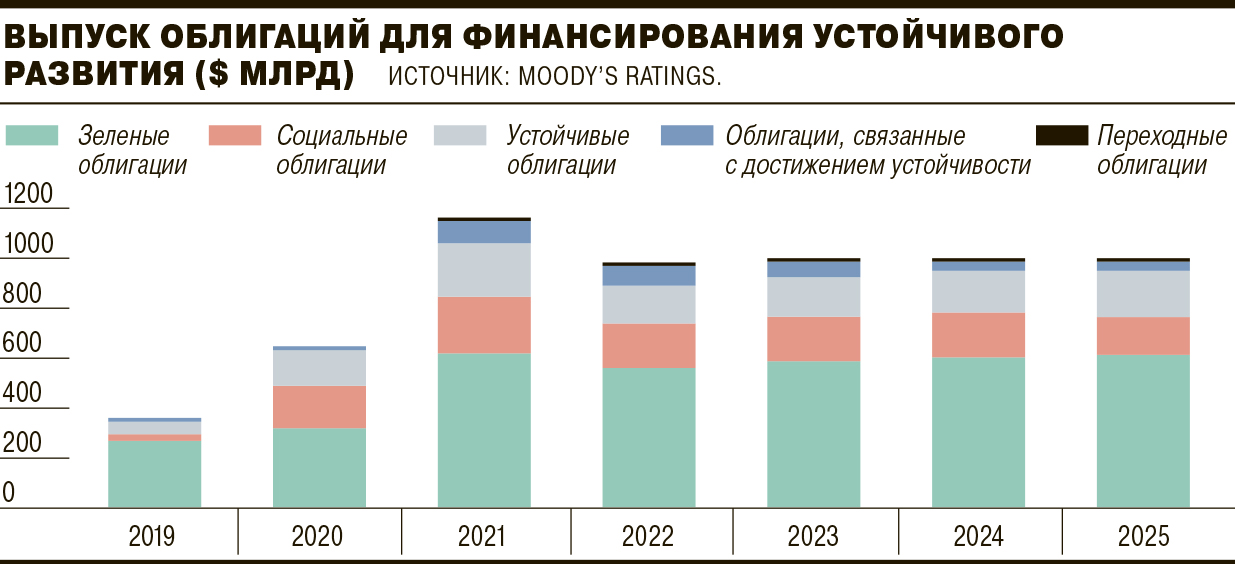

По данным Environmental Finance Data, глобальный объем зеленых, социальных, переходных, устойчивых и связанных с соответствующими обязательствами облигаций в 2024 году увеличился на 4% и составил более $1,04 трлн против $1 трлн в 2023 году и пика в $1,15 трлн в 2021 году. Этот результат был показан, несмотря на геополитические конфликты, рост противодействия политике ESG и относительно высокие процентные ставки (глобальный рынок облигаций, по данным ОЭСР, вырос за 2024 год на 11%). Основная часть средств, привлеченных в мире при помощи таких инструментов в 2024 году, направлялась на финансирование возобновляемой энергетики, чистого транспорта, энергоэффективности и зеленых зданий.

В структуре российского рынка ESG-облигаций в 2024 году 76% заняли социальные облигации СОПФ «Дом.РФ». Заявленная цель — финансирование строительства социальной, инженерной и транспортной инфраструктуры. В мире же на этот вид бумаг в прошлом году приходилось 16,4%.

На переходные облигации, выпущенные АО «ХК “Металлоинвест”» для финансирования снижения выбросов парниковых газов, связанных с технологическими процессами, пришлось 19% всех новых выпусков ESG-облигаций. Этот вид бумаг на российском рынке в 2024 году появился впервые, да и в мировой практике переходные облигации до недавнего времени считались недостаточно прозрачными. Но в 2024 году объем их выпуска достиг более $20 млрд (против около $3 млрд в 2023 году), из которых $17,4 млрд пришлось на правительство Японии. В 2021 году оно первым в мире выпустило руководство по переходным климатическим финансам, став движущей силой этого рынка.

На зеленые облигации в России в 2024 году пришлось лишь 5,3% объема новых размещений (2,8 млрд руб. против 65 млрд руб. в 2023 году) в сравнении с 60% в мире (рост выпуска за 2024 год на 24%), что стало рекордно низким годовым объемом с момента старта рынка зеленых облигаций в России, отмечают аналитики ИНФРАГРИН.

Еще один вид долгового финансирования проектов устойчивого развития — устойчивые займы. В мире выделяют соответствующее зеленое, социальное и устойчивое кредитование, а также кредитование, связанное с обязательствами в области устойчивого развития, общемировой объем которого, по данным Environmental Finance Data, в 2024 году превысил $800 млрд против $769 млрд в 2023-м и $267 млрд в 2021-м.

Открытая информация для анализа кредитования проектов устойчивого развития в России отсутствует.

По консервативной оценке АКРА на основе опросов банков, объем ESG-портфеля этого сектора в России на конец 2023 года составлял 4,4 трлн руб. (около $48,7 млрд).

Основная доля (53% общего объема) приходилась на кредиты с привязкой к выполнению различных условий, связанных с устойчивым развитием. За ними следуют зеленые и адаптационные кредиты — 46% и 1% соответственно. Доля всех указанных типов, по оценкам АКРА, составляла 2,6% в активах банковской системы на конец 2023 года, или около 6% от остатка по кредитам, данных юрлицам. По оценке «Эксперт РА» на основе таких же опросов, с июля 2023 по июль 2024 года объем портфеля ESG-кредитов увеличился вдвое — до 5,5 трлн руб., а доля зеленых кредитов в их объеме составила 41,5%. Национальное рейтинговое агентство (НРА) на конец 2024 года оценивало объем выданных кредитов устойчивого развития в 6 трлн руб., из которых 50% приходится на кредиты, привязанные к ключевым показателям эффективности устойчивого развития.

База есть, прогресса нет

Международные аналитики сходятся во мнении, что, несмотря на экономические и геополитические потрясения, а также на сокращение интереса со стороны США, выпуск новых ESG-облигаций в мире в 2025 году во многом благодаря усилиям ЕС сохранится на уровне около $1 трлн. По мнению S&P, движущей силой рынка также выступят квазинациональные заемщики, правительства стран с низким уровнем доходов (в силу необходимости компенсировать недостаток финансирования климатических проектов).

По оценкам ОЭСР, ежегодный объем финансирования, необходимый для достижения целей устойчивого развития в развивающихся странах, увеличился на 36% с 2015 по 2022 год, в том числе из-за дополнительных потребностей, вызванных изменением климата, однако объем ресурсов за этот период вырос лишь на 22%. В результате ежегодный дефицит финансирования увеличился на 60% — с $2,5 трлн до $4 трлн. «Изменение климата, локальные конфликты и геополитическая неопределенность, которые в непропорциональной степени затрагивают развивающиеся страны, по-прежнему определяют потребности в финансировании»,— отмечают в ОЭСР.

В России создана базовая инфраструктура для развития ответственного финансирования, включающая методические рекомендации ЦБ, Минэкономразвития и ВЭБ.РФ, тем не менее этот рынок развивается медленно, соглашаются наблюдатели.

С одной стороны, причины этого (в том числе отсутствия премии за вложения в устойчивое развитие) — в мягком регулировании практик устойчивого развития, отсутствии регуляторных или иных послаблений и стимулов для инвестиций в такие инструменты, перечисляют в НРА. «Отсутствие иностранных инвесторов также снизило интерес к выпускам зеленых облигаций и препятствовало созданию условий для гриниума»,— отмечают там. Кроме того, эмитенты и инвесторы пока не получают ощутимых выгод от верификации выпуска в качестве ESG-инструмента, а денежно-кредитная политика остается жесткой, фиксируют в агентстве.

С этими выводами соглашаются другие участники рынка. «Инструменты ответственного финансирования имеют высокий потенциал применения для решения широкого круга задач в экологической и социальной сферах, но большинство участников рынка не видят целенаправленной политики со стороны государства и спроса на применение зеленых инструментов»,— подчеркивает исполнительный директор дирекции по ESG «Сбера» Иван Барсола. Он отмечает, что в отсутствие стимулов и льгот рынок ожидает шагов со стороны ЦБ, который обсуждает возможное введение пониженных коэффициентов риск-весов для кредитования проектов, соответствующих требованиям «Зеленой таксономии» (национальный гид по зеленому финансированию). «Такой подход даст сигнал рынку о приоритетах госполитики»,— считает Иван Барсола, добавляя, что наибольшая эффективность в решении экологических и социальных проблем компаниями при помощи ответственного финансирования будет достигнута при взаимной увязке национальных целей, точечного субсидирования и последовательной позиции ЦБ.

Глава группы оценки рисков устойчивого развития АКРА Владимир Горчаков отмечает, что стимулирование для банков в виде пониженных риск-весов для зеленых и социальных кредитов на первых этапах сможет оказать влияние только на рынок непубличного ESG-долга и произойдет не ранее конца 2025 года. «Наши острожные ожидания говорят о том, что при прочих равных реализация этих мер стимулирует крупные банки как минимум не бросать скрининг своих портфелей на предмет соответствия таксономии. Это значит, что к концу 2025 года мы можем ожидать “бумажный” рост объема ESG-кредитов на балансах крупных банков. Прирост фактических выдач мы пока оцениваем консервативно»,— говорит Владимир Горчаков.

Большинство банков пока не анализируют портфели на соответствие национальным таксономиям (зеленой, адаптационной и социальной), поскольку это, по их мнению, не дает очевидных финансовых выгод.

Жесткая структура таксономий делает процесс оценки заемщиков и кредитов трудозатратным, требующим привлечения значительных человеческих и организационных ресурсов, а частое внесение изменений в национальные таксономии РФ не мотивирует банки заниматься выстраиванием скрининговых систем, свидетельствуют актуальные исследования АКРА. Еще одна причина низких показателей рынка в России — недостаток качественных проектов в области устойчивого развития.

«Детальный анализ выявляет существенный парадокс: компании—лидеры по внедрению ESG-практик одновременно являются крупнейшими источниками загрязнения окружающей среды и характеризуются высоким износом основных фондов. Это ставит под сомнение реальную эффективность их мер по достижению целей устойчивого развития и указывает на возможное преобладание формального фрагментарного подхода к ESG-трансформации»,— отмечают Людмила Кабир и Иван Раков из НИФИ Минфина РФ. Консервация структуры национальной экономики на уровне конца прошлого века говорит об отсутствии влияния небольшого объема зеленого финансирования на трансформацию промышленности и закрепляет социальные диспропорции, например концентрацию рабочей силы в обработке, особенно в металлургии, пищевой промышленности и транспортном машиностроении, где фиксируется и относительно низкий уровень оплаты труда, считают они. «Технологическая модернизация выступает комплексным показателем эффективности зеленых финансов, позволяя оценить реальный прогресс в достижении национальных целей устойчивого развития. В настоящее время этот комплексный показатель фактически на нуле, что говорит об отсутствии практического воздействия зеленых финансов на экономику России»,— признают в НИФИ Минфина.

Кроме того, весомой причиной отставания России в развитии рынка устойчивого финансирования может быть остановка в стране программ Международной финансовой корпорации (IFC) Всемирного банка. Основанная при поддержке IFC в 2012 году Сеть устойчивого банковского обслуживания и финансирования (SBFN) — сообщество ведомств, отвечающих за регулирование финансового сектора, центральных банков, министерств финансов и охраны окружающей среды, отраслевых ассоциаций стран с развивающимися рынками — продвигает финансовые секторы своих стран к устойчивому развитию, преследуя две цели: обеспечение более эффективного управления экологическими и социальными рисками (включая раскрытие информации о климатических рисках) и увеличение притока капитала в виды деятельности, оказывающие положительное воздействие на климат, окружающую среду и общество. В 2024 году SBFN входит 91 учреждение, представляющее 70 стран (Россия не представлена) и не менее $68 трлн (92%) от общего объема банковских активов на развивающихся рынках. По данным актуального отчета SBFN о достижении странами-участницами прогресса в построении рынков финансирования устойчивого развития с 2021 по 2024 год, зрелости (консолидация, повсеместное изменение в поведении, включая интеграцию ESG-рисков в финансовую систему) достигли Бразилия, Китай, Колумбия, Грузия, Индонезия и Мексика.

По прогнозам АКРА, в 2025 году рынок ESG-облигаций составит 50–100 млрд руб., а список эмитентов будет преимущественно ограничен институтами развития, компаниями с госучастием и аффилированными с ними структурами. В базовом сценарии (почти все крупные банки проведут оценку портфелей и будут делиться этой информацией) АКРА ожидает, что ESG-портфель банков опередит по темпам роста общий кредитный портфель и его доля в ближайшие годы будет расти (за счет более активной практики оценки и раскрытия). При сохранении статус-кво на российском рынке ESG-кредитования портфель таких кредитов будет расти темпами, не превышающими темпа увеличения общего кредитного портфеля.

Оптимистический же сценарий НРА предполагает, что при снижении геополитической напряженности объем размещений устойчивых долговых инструментов в 2025 году может составить 70 млрд руб., однако большая часть из этих размещений может состояться во второй половине года. В случае усиления геополитических рисков объем размещений таких инструментов в 2025 году вряд ли превысит 30–40 млрд руб. Впрочем, в среднесрочной перспективе 2026–2027 годов вполне реально достичь уровня в 100–150 млрд руб., заключают в агентстве.

Этот текст — часть нового проекта ИД «Коммерсантъ», посвященного трендам бизнеса и финансового рынка. Еще больше лонгридов с анализом ключевых отраслей российской экономики, экспертных интервью и авторских колонок — на странице Review.