Стальные полуфабрикаты не выдержали нагрузки

Цены на заготовку снизились до двухлетних минимумов

За прошлую неделю стоимость стальных полуфабрикатов (слябов и горячекатаного рулона) упала до многомесячных минимумов. Участники рынка ожидают продолжения снижения цен на стальную продукцию всех переделов и во втором квартале и не видят перспектив быстрого восстановления спроса, особенно с учетом сохранения Банком России ключевой ставки на текущем уровне. Незначительную поддержку сталеварам могут оказать субсидии на транспортировку стальных грузов в западном и южном направлениях и активизация потребителей в связи с началом строительного сезона. Но участники рынка ожидают ускорения спада металлопотребления в России по сравнению с прежними прогнозами.

Фото: Артем Краснов, Коммерсантъ

Фото: Артем Краснов, Коммерсантъ

По данным РА «Русмет», за неделю, завершившуюся 23 марта, стоимость стальных полуфабрикатов (слябов и горячекатаного проката) упала до многомесячных минимумов. Так, к концу прошлой недели стоимость тонны стальной заготовки опустилась до 37,7 тыс. руб. на условиях FOB Черное море, что стало минимумом с конца января 2023 года. Цена горячекатаного рулона к концу второй декады марта составила 40,5 тыс. руб. за тонну, последний раз цены были на сопоставимом уровне в конце декабря 2022 года. Снижение стоимости стальных полуфабрикатов наблюдается в течение всего марта, видно из данных РА «Русмет»: слябы подешевели на 1,9%, горячекатаный рулон — на 3,7%.

Опрошенные участники рынка ожидают продолжения снижения цен на стальную продукцию — как низкого, так и высокого передела — и во втором квартале.

Перспектив восстановления спроса на продукцию в краткосрочной перспективе участники рынка почти не видят (см. “Ъ” от 25 февраля). «Увеличить спрос может смягчение кредитно-денежной политики и активная реализация инфраструктурных проектов»,— констатируют в «Северстали». Возможно, субсидии на транспортировку стальных грузов в западном и южном направлениях могут оказать незначительную поддержку компаниям отрасли, однако как-то кардинально изменить ситуацию вряд ли смогут, добавляет директор группы корпоративных рейтингов АКРА Илья Макаров. Впрочем, основными экспортными рынками для российских сталеваров вне зависимости от порта отправления остаются Китай, Индия и страны АТР. А конкуренция на этих рынках сейчас крайне обострилась из-за начала действия американских торговых пошлин на китайскую сталь, замедления темпов строительства в самом Китае и, как следствие, резко возросшего объема китайской стали на рынках региона (см. “Ъ” от 17 февраля и 24 марта).

Незначительного восстановления спроса на сталь во втором квартале ожидают в АКРА в связи с началом строительного сезона. Впрочем, цены на необходимую для строительства арматуру, кажется, уже «отыграли» этот тренд, опасаются собеседники “Ъ” на рынке. Так, по данным «Русмет», к 23 марта стоимость тонны арматуры снизилась до 41,7 тыс. руб. за тонну, подешевев с начала марта на 3,1%. В феврале металлотрейдеры активно закупали арматуру, готовясь к началу сезона, чем толкали стоимость продукции вверх, однако долгосрочным этот тренд не стал (см. “Ъ” от 27 февраля и 12 марта).

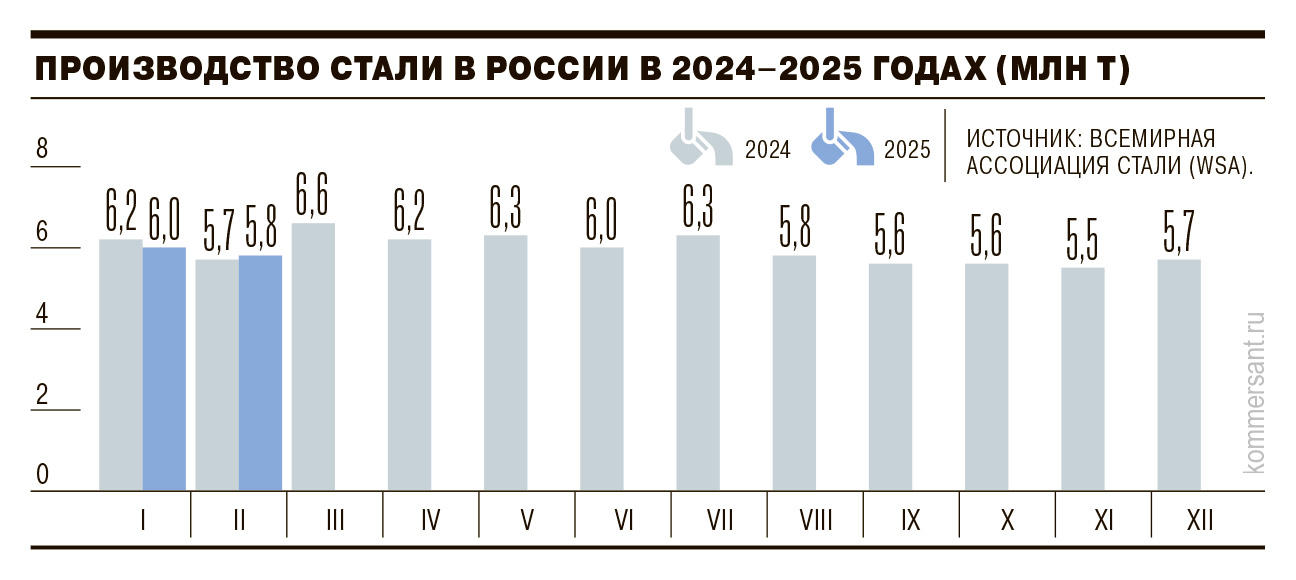

По данным Всемирной ассоциации стали (WSA), в феврале почти все крупнейшие страны—производители стали сократили производство. В России выплавка снизилась на 3,4% год к году, до 5,8 млн тонн. Производство в 69 странах, которые предоставляют данные WSA, также сократилось в феврале на 3,4%, до 144,7 млн тонн. За два месяца выплавка в РФ сократилась на 2,5%, глобальная — на 2,2%.

Аналитики РА «Русмет» ожидают снижения потребления металлопроката на внутреннем рынке в первом квартале на уровне 15%. Более ранние прогнозы по полному 2025 году звучат более оптимистично: «Русская сталь» в конце января прогнозировала сокращение спроса на сталь в РФ на 5%, «БКС Мир инвестиции» — спад внутреннего потребления на 2–3%. Но аналитики «Русмет» показывают, что и второй квартал не принесет улучшения. «Так как в марте ключевая ставка не снизилась, рассчитывать на восстановление строительной отрасли, а значит, и металлопотребления, во втором квартале не стоит,— пишут они.— Надежда теперь на третий квартал и на поиск новых экспортных возможностей». Последнее вполне могут стимулировать государственные субсидии на погрузку промышленных товаров в западном направлении, признают эксперты. Но в реальности средняя скорость движения грузов по железной дороге падает.

«Несмотря на сложную конъюнктуру, основной спрос на продукцию металлургов продолжают предъявлять жилищное строительство, машиностроение, энергетика,— отмечает управляющий директор рейтингового агентства НКР Дмитрий Орехов.— В то же время смягчение денежно-кредитной политики, развитие индивидуального жилищного строительства, инфраструктурных проектов может оказать поддержку металлургам, равно как и экспортные поставки». Но лишь в случае оказания государственной поддержки, подчеркивает он. В ММК, НЛМК и Evraz не ответили на запросы “Ъ”.