Лизинг сбросил скорость

Новый бизнес в лизинге ждет реализации отложенного спроса

В 2024 году объем нового бизнеса на рынке лизинга снизился на 7%. По прогнозам, в 2025 году падение может составить еще 15–25%. Развитие отрасли тормозят высокая ключевая ставка, рост процента изъятия и сокращение ассортимента транспорта и оборудования. Тем не менее рынок рассчитывает на реализацию отложенного спроса и восстановление инвестиционной активности бизнеса даже в текущих экономических условиях.

Фото: Олег Харсеев, Коммерсантъ

Фото: Олег Харсеев, Коммерсантъ

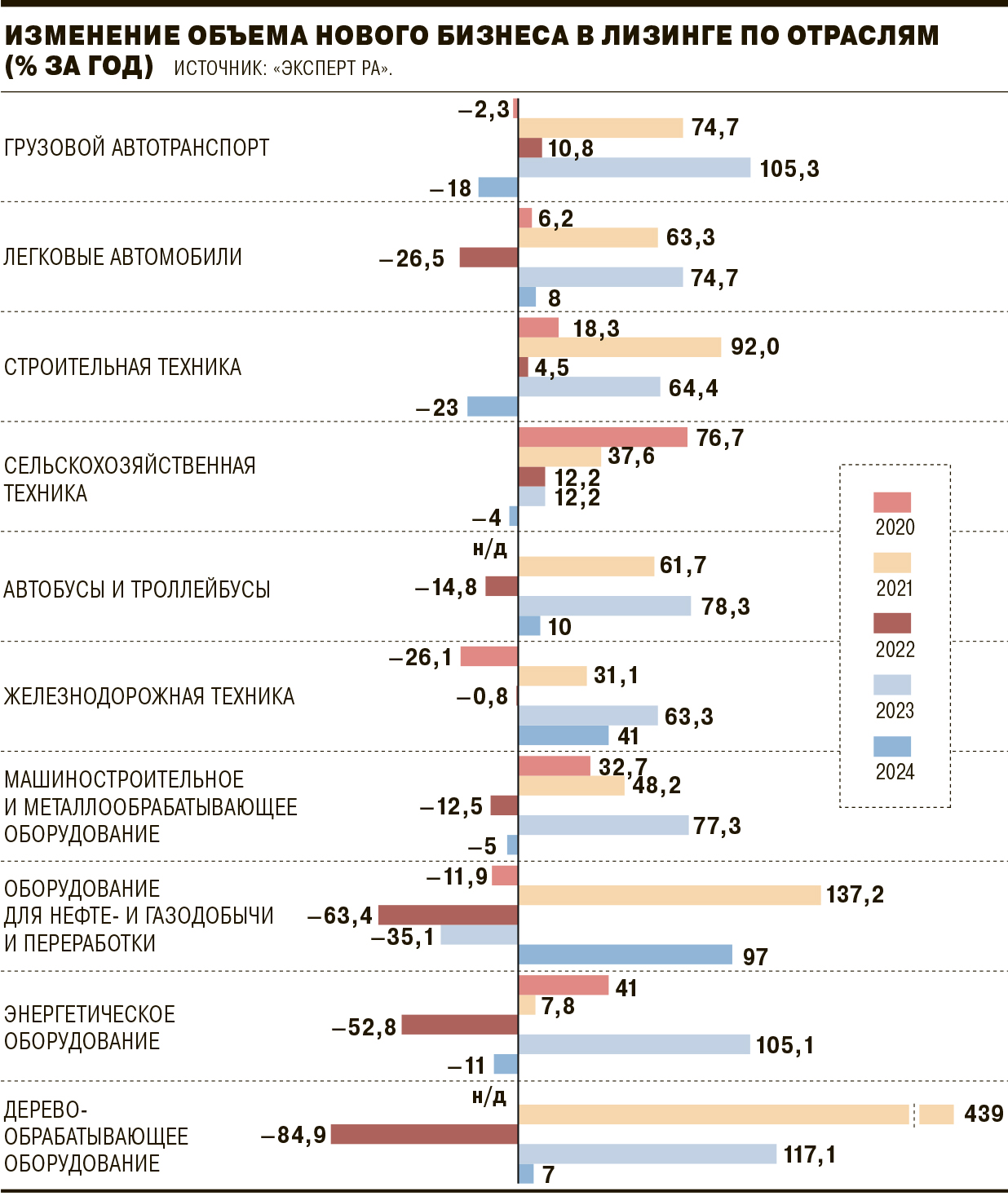

По данным рейтингового агентства «Эксперт РА», объем нового бизнеса в лизинге по итогам 2024 года снизился на 7%, до 3,3 трлн руб. Количество сделок сократилось с 484 тыс. до 453 тыс. (–6%). Аналитики отмечают, что большего падения отрасли позволили избежать несколько крупных сделок в корпоративном сегменте с госучастием, заключенных во втором полугодии. Речь идет о сделке ГТЛК по поставке поездов для ВСМ «Две столицы» — без ее учета падение в денежном выражении по итогам года могло составить 17%. Высокая ключевая ставка охладила инвестиционную активность предпринимателей, признают авторы обзора. Не смог это охлаждение компенсировать и рост среднего чека на рынке с 14,1 млн до 15,2 млн руб.

Кроме того, характерной особенностью прошлого года на рынке лизинга стала стагнация розничного сегмента впервые с 2015 года.

Впрочем, динамика в разных сегментах лизинга отличалась, следует из материалов «Эксперт РА» и расчетов «Ъ-Review». Например, впервые за пять лет снижение по итогам года показала строительная и сельскохозяйственная техника. После двух лет сильного падения в два раза вырос сегмент нефтяного оборудования. Из других сегментов оборудования ни один из крупных — металлы, энергетика, деревообработка — не смог повторить впечатляющий рост 2023 года. Сегменты железнодорожной техники и общественного транспорта имеют положительные показатели, хотя темпы роста по сравнению с 2023 годом также снизились. Впрочем, в этих двух сегментах представлены практически только госкомпании.

Назад к стокам

По данным «Эксперт РА», объем изъятого имущества на балансе лизинговых компаний на конец 2024 года составил около 3,3% чистых инвестиций в лизинг в целом по рынку, что более чем в три раза превышает показатель предыдущего года. Это отражает существенный рост финансовой нагрузки на лизингополучателей (из-за высоких процентных ставок) — часть клиентов вынуждены досрочно расторгать договоры и возвращать технику и оборудование из лизинга. Рост стока изъятых предметов лизинга характерен для многих сегментов рынка, но в большей степени он затронул грузовые автомобили ввиду насыщения ими рынка в 2023 году. «Досрочный вывод имущества из лизинга оказывает влияние на маржинальность бизнеса в части недополучения лизинговых платежей и возможных потерь в виде дисконта при продаже техники на вторичном рынке (лизингодатели часто увеличивают дисконты, чтобы скорее реализовать имущество и реинвестировать средства), а также увеличивает сопутствующие коммерческие расходы»,— описывает ситуацию директор по банковским рейтингам «Эксперт РА» Анатолий Перфильев.

Подтверждают тренд и сами компании. Стоки продолжают оставаться на высоком уровне, общее число изъятой техники по рынку составляет более 30 тыс. единиц.

Почти 50% в изъятом парке занимает грузовой транспорт, приводит данные генеральный директор группы «Газпромбанк Лизинг» Вячеслав Спиров.

Ставка повышает нагрузку

На 2025 год опрошенные «Ъ-Review» лизинговые компании и участники отрасли смотрят с осторожностью, признавая, что рынок останется под давлением. «Эксперт РА» ожидает сокращения лизингового бизнеса на 15–25%, и если этот прогноз сбудется, впервые с 2015 года рынок покажет снижение два года подряд.

«Ситуация на рынке максимально волатильная и неопределенная. Давать какие-либо уверенные прогнозы сейчас весьма затруднительно. Мы находимся на этапе моделирования и согласования различных сценариев. Определенно мы уже можем сказать, что новый бизнес в автолизинге в первые месяцы 2025 года снижается по отношению к аналогичному периоду прошлого года на десятки процентов из-за длительного периода очень высоких процентных ставок»,— признают в «Европлане». По итогам прошлого года компания показала хорошие финансовые результаты. Однако стоимость риска существенно выросла, до 3,4%, из-за высокой ставки и ухудшения платежной дисциплины клиентов — это основной фактор общего снижения маржинальности лизингового бизнеса, признают в компании.

Повышение процентной нагрузки на бизнес лизингополучателей отразилось на их кредитоспособности и возможности обслуживать текущие долговые обязательства, подтверждает опасения Вячеслав Спиров.

Те компании, которые заключали сделки с авансами 0–10% в 2023–2024 годах, сейчас фиксируют убытки по части из них, так как заложенная маржа оказывается меньше, чем убытки от реализации изъятых предметов лизинга, добавляют собеседники «Ъ-Review» в отрасли.

«Высокая ставка ЦБ РФ, с одной стороны, оказывает сдерживающий эффект на спрос со стороны клиентов в лизинговой отрасли, с другой — приводит к росту дефолтов, так как не все компании, успешные в прошлом, способны сейчас быть платежеспособными при ставках более 20% годовых на заемные средства»,— заключает генеральный директор группы «Инсайт Лизинг» Михаил Гонопольский.

«Косвенно влияние на деятельность лизинговых компаний окажут курсы валют и наличие ассортимента транспорта и оборудования. Важную роль в развитии отрасли сыграет готовность лизингодателей предлагать клиентам удобные и выгодные условия сотрудничества. Также замедлить рост лизинга в 2025 году может ужесточение законодательных норм в этой сфере либо введение новых требований к участникам рынка, что осложнит заключение контрактов и увеличит операционные расходы. Еще одним тревожным сигналом становится усложнение процесса сертификации импортной техники»,— перечисляет вызовы, стоящие перед отраслью в 2025 году, управляющий директор ГК «Альфа-Лизинг» Максим Агаджанов.

«Цифровизация в сегменте изъятий находится на крайне низком уровне»

О том, как лизингодатели работают с направлением взысканий, рассказывает генеральный директор финтех-компании «Баланс-Платформа» Евгений Сеньковский.

Генеральный директор финтех-компании «Баланс-Платформа» Евгений Сеньковский

Фото: из личного архива

Генеральный директор финтех-компании «Баланс-Платформа» Евгений Сеньковский

Фото: из личного архива

В связи с ростом ключевой ставки и замедлением спроса прошлый год стал для рынка лизинга в России временем испытаний, особенно для направления взысканий в розничном сегменте. Речь в первую очередь о спросе на легковой и грузовой транспорт, который пострадал из-за сокращения активности девелоперов и снижения инвестиций в грузоперевозки. Влияние оказали и участники рынка такси, которые в связи с ростом цен на автомобили отложили обновление парка.

По моей оценке, в прошлом году в розничном сегменте просрочка лизинговых платежей увеличилась на 20–25%.

При этом реализовать технику с пробегом становится все сложнее: предложение, особенно в грузовом транспорте, преобладает над спросом.

Традиционно работа с просроченной задолженностью в лизинге находится в ведении служб безопасности либо юридических или операционных подразделений. Часто функция делится между разными подразделениями: колл-центр принадлежит операционному направлению, выездные сотрудники — департаменту экономической безопасности, какие-то вспомогательные процессы — рискам. Все это превращается в большой и плохо управляемый механизм, в котором все работают в разных системах, что приводит к неэффективному результату.

Возможно, сейчас наступил тот самый момент, когда лизинговым компаниям необходимо посмотреть на практику коллекшена с другого ракурса — с точки зрения цифровизации сервисов и перевода функции в розничный блок.

Показателен опыт коллекшена топовых компаний розничного банковского бизнеса. У них этот процесс сосредоточен в одних руках и находится в подчинении розничного блока. Почему это важно? В первую очередь благодаря этому выстраиваются единая модель работы с просроченной задолженностью, общие KPI на подразделение и контроль за этой функцией. Я считаю, что вертикаль по работе с просроченной задолженностью должна быть в рознице или подчиняться напрямую генеральному директору.

Если говорить о цифровизации, то, во-первых, нет смысла вкладываться в системы мониторинга здорового портфеля — здесь нет точек роста.

Работа с клиентом, который еще не вышел в просрочку, неэффективна. Кроме реструктуризации, лизинговой компании ему нечего предложить. И мониторинг его финансового состояния — довольно хлопотное занятие.

Во-вторых, очень важный момент — это правильное построение коллекторского колл-центра. Должны быть модели, разделяющие клиентский поток на несколько частей. Необходимо следить за ситуацией и при увеличении критических риск-сегментов переводить дополнительные ресурсы на работу с проблемными блоками.

Третий важный момент — оптимизация работы колл-центра. Если поток заявок больше чем 5–7 тыс. договоров ежемесячно, то можно подумать об автоматизации и построении классического колл-центра взыскания. Сейчас в лизинговых компаниях звонки с напоминанием о просроченной задолженности занимают лишь 30% от общего объема работы. Все остальное — это подготовка документов, разного рода операционка. И это ошибка. Необходимо жесткое разделение: колл-центр должен звонить или общаться с клиентом онлайн, а все остальное — письма, отчеты, статистику — необходимо автоматизировать и передать в поддерживающие подразделения.

Еще одна зона роста в работе с просроченной задолженностью — выездные взыскания. По нашей практике, к сожалению, цифровизация в сегменте изъятий находится на крайне низком уровне.

Никто не контролирует, куда отправляются сотрудники, сколько это стоит.

Здесь как раз возникает та самая точка эффективности, когда в едином программном обеспечении работают и сотрудник выездного взыскания, который изымает транспортное средство, и другие подразделения. Все это должно происходить в общей системе, что очень редко встречается на практике.

Цифровизация сервисов взысканий создает единый маршрут работы с просроченной задолженностью и общую аналитику, которая позволяет проанализировать точки роста и риски потери средств. Безусловно, автоматизация улучшает cost-to-collect и снижает стоимость взыскания одного рубля с точки зрения общих затрат. И такой подход уже прошла первая десятка розничных банков. Они относятся к взысканию не как к бэк-офисным операциям, а как к розничным операциям. И я уверен, что в течение ближайших пяти-десяти лет этот путь пройдет и лизинговая отрасль.

Спрос не остановить

Снижение ключевой ставки может создать благоприятные условия для уменьшения стоимости лизинга, что, в свою очередь, будет способствовать росту спроса на эту услугу, признают в «Европлане». Кроме того, расширение льготных программ, поддерживающих спрос на технику, могло бы стать стимулирующим фактором развития рынка.

Однако даже при сохранении или ухудшении экономических условий рано или поздно случится реализация отложенного спроса, рассчитывают участники отрасли.

Например, из-за продолжающегося активного развития электронной коммерции будет сохраняться спрос на доставку товаров, что поддержит рост LCV-сегмента (малотоннажные грузовые автомобили), говорят в «Европлане». Драйверами роста в текущем году могут стать коммерческая недвижимость, легковые автомобили, а также коммерческий и грузовой транспорт — за счет отложенного спроса и потребности бизнеса в обновлении устаревшего автопарка и роста e-commerce, согласен Максим Агаджанов.

«Текущая стоимость фондирования является значительным сдерживающим фактором. Однако остаются проекты и отрасли, в которых спрос на услуги лизинга сохраняется. Кроме того, существенным стимулом может стать государственная поддержка отрасли в виде целевых субсидий на спецтехнику, автотранспорт и оборудование»,— уверен директор по связям с инвесторами «Интерлизинга» Николай Алексеев.

Удорожание фондирования стало основным вызовом 2024 года и пока остается им для лизингового рынка в первом квартале 2025-го. Крупные банки во второй половине 2024 года увеличили спреды к ключевой ставке: если в начале года они составляли 2–3 п. п., то во второй половине достигли 7–8 п. п. Однако, несмотря на стоимость фондирования, лизинговая отрасль не замерла на месте, описывает ситуацию Михаил Гонопольский. «Безусловно, некоторые компании откладывают свои планы по развитию бизнеса или берут оборудование в лизинг на более короткий срок. Но все же в какой-то момент происходит адаптация — ставки высокие, но бизнес надо продолжать развивать, невозможно бесконечно ждать, когда ЦБ снизит ставку. В частности, это особенно заметно в сегменте лизинга оборудования, где таких масштабных проблем, как на рынке автолизинга, сейчас не наблюдается»,— заключает он.

Этот текст — часть нового проекта ИД «Коммерсантъ», посвященного трендам бизнеса и финансового рынка. Еще больше лонгридов с анализом ключевых отраслей российской экономики, экспертных интервью и авторских колонок — на странице Review.