Рост вопреки

Рост грузооборота поддержал сегмент корпоративного лизинга

Вагоны и железнодорожная техника подтолкнули к восстановлению корпоративный лизинг. Но до докризисных результатов еще далеко.

Фото: Евгений Зайцев, Коммерсантъ

Фото: Евгений Зайцев, Коммерсантъ

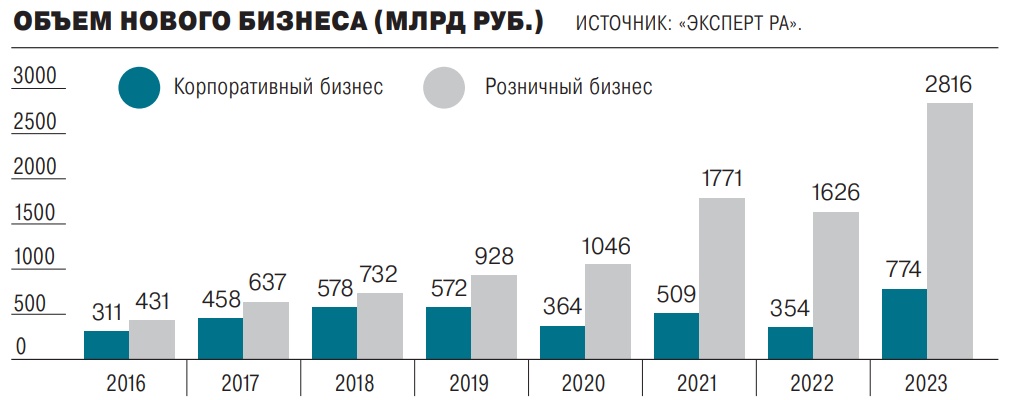

В 2023 году на фоне низкой базы и оживления в ряде сегментов объем нового бизнеса в корпоративном сегменте, вопреки всему, показал рост на 113%, до 774 млрд руб. Так, на 63% вырос сегмент железнодорожной техники, а водного транспорта — на 126%. В целом объем нового бизнеса в лизинге РФ по итогам 2023-го вырос на 81%, составив 3,59 трлн руб. Напомним, что в 2022-м корпоративные сегменты лизинга сократились на 31%, а объем нового бизнеса в них опустился до минимального за последние шесть лет уровня на фоне влияния санкций на отрасли воздушных и водных перевозок, оценивал «Эксперт РА».

«Серьезный рост лизингового рынка в 2023 году, который можно увидеть во всех его сегментах, глобально был следствием многих факторов: низкая база 2022-го, существенное удорожание предметов лизинга как следствие дефицита, возникшего как в рамках нарушения логистических цепочек их поставок, так и ослабления курса рубля и ужесточения денежно-кредитной политики»,— отмечает замдиректора Группы рейтингов финансовых институтов АКРА Алла Борисова. Но в корпоративном и розничном сегментах разная скорость проявления одних и тех же факторов, говорит она: «Розничный сегмент гораздо быстрее набирает обороты и объемы в силу более дешевых предметов лизинга, более универсальных средств транспорта и оборудования и, как следствие, более широкого круга участников». В то же время рост корпоративного сегмента, «постепенно набирая обороты», как правило, имеет более инерционный эффект, растягиваясь на более долгий период, говорит госпожа Борисова.

Взгляд изнутри

Крупные лизингодатели достаточно позитивно оценивают итоги 2023 года в корпоративных сегментах, подтверждая активизацию в нишах железнодорожного и водного транспорта. Так, в ПСБ отмечают устойчивую тенденцию роста рынка корпоративного лизинга, «наблюдая некоторую стагнацию только в сфере инфраструктурных проектов, недвижимости и оборудования». Там связывают последнее «со сложностью самих проектов и волатильностью цены по ним ввиду макроэкономических факторов». В остальных корпоративных сегментах ПСБ фиксирует рост, основным драйвером которого стали сделки с подвижным железнодорожным составом.

На спрос в сегменте железнодорожной техники повлиял рост объема погрузки и грузооборота, добавляет гендиректор «ВТБ Лизинга» Антон Мусатов: «Самой востребованной у российских грузоперевозчиков техникой стали полувагоны, цистерны, хопперы, платформы, крытые вагоны». В то же время спрос на водный транспорт рос за счет удлинения судоходных маршрутов из-за переориентации многих рынков сбыта по экспорту товаров на азиатские страны, говорит господин Мусатов. По его словам, лизингодатель планирует увеличить количество сделок и новый бизнес в корпоративных сегментах минимум на 10% к концу 2024 года.

Корпоративный бизнес впервые за пять лет отыграл долю у МСБ, обращает внимание гендиректор Группы «Газпромбанк Лизинг» Максим Калинкин. «В 2022 году доля крупного бизнеса была минимальной (26%), по итогам 2023-го поднялась на два процентных пункта, до 28%»,— отмечает он. «Конечно, до прошлых результатов, когда корпоративный бизнес занимал половину рынка, еще далеко. За один год такого перераспределения не произойдет, так как крупные сегменты медленнее восстанавливаются,— признает господин Калинкин.— Но положительная динамика, безусловно, сохранится».

С осторожным оптимизмом

Рост корпоративного сегмента будет ниже уровня прошлого года, считают аналитики. Об этом, например, говорит директор рейтингов нефинансовых компаний НРА Анна Кудринская. Она указывает, что в 2024 году рост корпоративного бизнеса прогнозируется в размере 10–15% по количественным показателям, в стоимостном выражении — до 30% — «преимущественно за счет роста стоимости предметов лизинга». Драйверами последнего выступят предметы лизинга в сегментах спецтехники, дорожно-строительной и железнодорожной техники. Тогда как нехватка предметов лизинга, увеличение стоимости техники, условия текущего финансирования могут оказать отрицательное воздействие на динамику рынка, считает госпожа Кудринская.

Для роста корпоративного сегмента большое значение имеют госпрограммы развития транспортного комплекса страны, многие из которых находятся сейчас в активной стадии, соглашается Алла Борисова. В авиации, морских и речных судах возможности роста сдерживаются факторами наличия достаточной инфраструктуры и производственных мощностей, поясняет она. Хотя, «говоря о дальнейшем потенциале роста, выходящем за 2024 год, можно отметить проекты, способствующие росту спроса на морские и речные суда, а именно строительство Мурманского транспортного узла, которое планируется завершить к концу 2024 года, и проекты по развитию морского и речного транспортного судоходства в России», говорит госпожа Борисова.

Железнодорожный транспорт останется якорным сегментом

Наиболее заметный эффект в корпоративном бизнесе в ближайшее время можно видеть в сегменте железнодорожной техники, говорит Алла Борисова. «Переориентация товарных потоков на восток, в связи с этим удлинение времени в пути и, соответственно, замедление оборачиваемости железнодорожных составов, обновление парка вагонов, которое последние несколько лет по возможности было поставлено владельцами вагонов на паузу, способствует повышению спроса и, соответственно, росту сегмента железнодорожного транспорта в лизинге»,— отмечает она. Среди инфраструктурных проектов, также дающих потенциал роста этого сегмента, аналитик отмечает активное развитие Восточного полигона, в том числе увеличение пропускной способности БАМа и Транссибирской магистрали. «Развитие этих проектов предполагает достаточно долгий период и серьезное госфинансирование, соответственно, закладывает долгосрочный драйвер роста для сегмента железнодорожной техники в том числе»,— заключает госпожа Борисова.

Около 80% всего подвижного состава в РФ приобретается в лизинг, отмечает Максим Калинкин. Лизинг вагонов всегда составляет весомую долю в объеме нового бизнеса рынка лизинга и имеет возможности для дальнейшего роста, считает он. Однако и здесь, по его словам, есть сдерживающие факторы: выросшая ключевая ставка, приводящая к замедлению инвестиционной активности, рост стоимости самой железнодорожной техники. «Лизинг напрямую зависит от общего спроса на вагоны, а железнодорожная отрасль имеет свою цикличность: слишком бурный рост сменяется спадом»,— подчеркивает он, приводя пример: после пиковых периодов производства грузовых вагонов в 2012 (71,7 тыс. штук) и 2019 (79,6 тыс.) годах следовали несколько лет снижения объема выпуска.

При этом Максим Калинкин говорит об определенном дисбалансе на рынке: «Парк на сети прирастает темпами, опережающими списание. При этом возможности инфраструктуры ограниченны». На сети находится более 1,33 млн грузовых вагонов, и дефицит вагонов носит скорее локальный характер, считает он. «С другой стороны, растущий оборот вагона сейчас приводит к сохранению спроса на подвижной состав. Как только оборачиваемость начнет снижаться, появится избыточный парк, спрос на новый подвижной состав и его лизинг снизится»,— продолжает Максим Калинкин. Но, отмечает он, списание парка — прогнозируемый показатель.

Санкционные риски

Проседание в сегменте лизинга, особенно в области авиа-, морского и иного транспорта, произошло «по вполне понятным причинам», говорит партнер юридической фирмы «Рустам Курмаев и партнеры» Дмитрий Клеточкин, указывая на эффект от санкций. Сейчас риски для лизингодателей и лизингополучателей РФ сохраняются, считает он. По оценкам старшего партнера коллегии адвокатов Pen & Paper Антона Именнова, основные риски для лизингодателя сейчас — потенциальная возможность ареста предмета лизинга в случае введения санкций в отношении лизингополучателя, риск конфискации или введения санкций в отношении предмета лизинга в случаях, если он используется для целей обхода санкционных ограничений, и сопутствующие репутационные риски, которые могут повлиять на готовность контрагентов взаимодействовать с данным воздушным или морским судном. При этом, по словам господина Именнова, при использовании предмета лизинга в дружественных странах риск ареста активов в связи с подсанкционным статусом лизингополучателя снижается, «чего нельзя сказать о рисках применения ответственности за обход санкционных ограничений». В частности, санкции в отношении морских и воздушных судов, используемых для деятельности, запрещенной режимом санкционных ограничений, нередко вводятся OFAC, а конфискация предметов совершения преступлений по обходу санкций предусмотрена проектом Директивы об уголовной ответственности за обход санкций ЕС, текст которой был одобрен Европейским парламентом в прошлом месяце, рассказывает юрист. По его словам, такое может произойти, например, в результате использования предмета лизинга для параллельного импорта товаров через дружественную страну в Россию или предоставления выгоды подсанкционному лицу.