Главная тенденция на рынке микрофинанирования — сокращение числа компаний, занятых в этой сфере. Это вызвано ужесточением требований мегарегулятора к микрофинансовым организациям и качеству их заемщиков. Однако несмотря на это эксперты прогнозируют рост рынка микрофинансирования: по итогам года он может составить 100–150 млрд рублей.

Самый растущий сегмент финансового рынка

В общем объеме кредитов удельный вес МФО составляет всего 0,2–0,3%. Однако начальник главного управления рынка микрофинансирования и методологии финансовой доступности ЦБ РФ Михаил Мамута отмечает, что сегмент МФО — один из самых быстрорастущих на финансовых рынках. «Этот рынок выполняет значимую социально-экономическую функцию, и сегодня его развитие находится в соответствии с международными трендами»,— подчеркивает Михаил Мамута. МФО берут на себя финансирование клиентов — физлиц и представителей малого бизнеса, у которых по разным причинам нет шансов получить кредит в банке.

Если считать началом развития цивилизованного рынка МФО 2010 год, когда впервые появился закон о микрофинансовых организациях, то этот сегмент финансового рынка является самым молодым. Показатели роста его объемов демонстрируют, что он далек от насыщения и имеет большой потенциал.

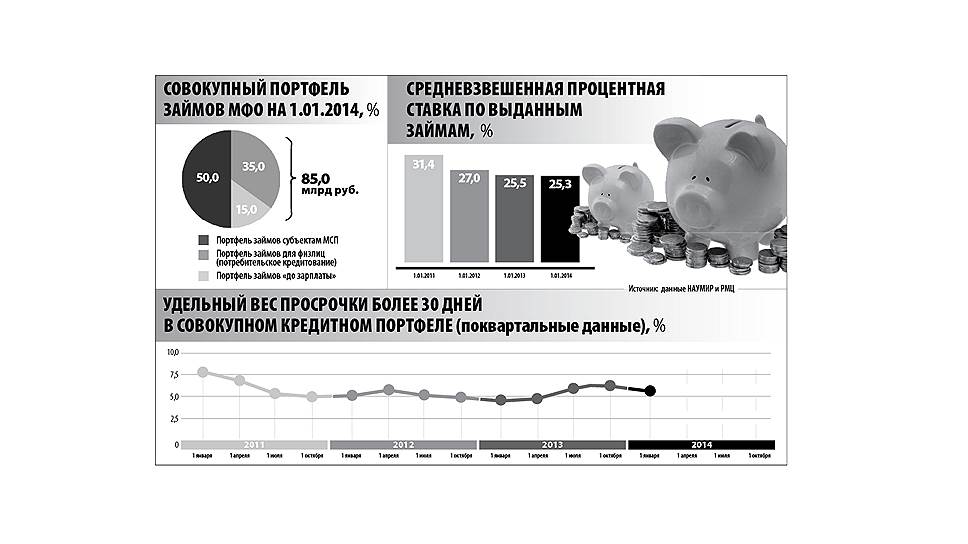

По данным Национальной ассоциации участников микрофинансового рынка (НАУМИР), по итогам 2013 года совокупный портфель займов МФО вырос более чем на 40%, составив 85 млрд руб. (для сравнения — объем банковских кредитов прибавил порядка 20%), и продолжает динамично расти в первом полугодии текущего года.

Количество организаций, предлагающих микрозаймы, за прошедший год выросло более чем на 50%. На 1 января 2013 года, по официальным данным, в стране работало 2504 МФО, 1 января 2014 года их зарегистрировано уже 3860, а в первом полугодии 2014 года количество официально зарегистрированных МФО превысило 5 тыс. компаний. Управляющий директор микрофинансовой организации «Мани Мен» Александр Дунаев считает, что уверенный рост российского рынка микрофинансирования свидетельствует о стабильном спросе на услугу со стороны как физических лиц, так и малого и среднего бизнеса.

В 2013 году укрепилась тенденция увеличения количества крупных игроков. Они активно развивают филиальную сеть в регионах, считая региональный рынок более перспективным, так как в регионах проживает гораздо больше людей с достатком ниже среднего. «Развитие микрофинансирования в глубинке позволяет решить важную проблему цивилизованной доступности заемных средств для населения, поскольку почти 20 млн россиян все еще не имеют доступа к банковским кредитным продуктам»,— считает заместитель генерального директора по развитию бизнеса, член правления «МигКредит» Динара Юнусова. «В целом потенциал развития у МФО очень большой,— добавляет президент Ассоциации МФО Ярослав Кабаков,— так как „стартовая база“ низка и спрос на услуги микрокредитования в России значительно превышает предложение».

По оценкам участников первого Южнороссийского микрофинансового форума, который прошел в Ростове-на-Дону в конце июня, ЮФО находится на четвертом месте по уровню развития рынка микрофинансовых услуг (после двух столичных регионов и Татарстана). Рост южнороссийского рынка микрофинансирования за год эксперты оценивают на уровне 44%.

Специфика конкуренции

Эксперты отмечают, что рынок МФО «дорос» до ужесточения конкуренции. Как и на ранних этапах развития рынка банковского кредитования, основным аргументом в конкурентной борьбе является цена. Вторым значимым фактором для клиента остается скорость выдачи займа.

Усиление конкуренции способствует концентрации рынка. Уже к концу 2013 года, по оценкам НАУМИР, треть выдаваемых микрозаймов приходилась на восемь крупнейших МФО. Крупные компании с широкой филиальной сетью, солидными активами имеют больше возможностей по привлечению дешевого фондирования, а значит, могут предложить клиенту более привлекательную процентную ставку. «Проходная ставка для сегмента „займ до зарплаты“ сегодня равна 2% в день. Даже с такой ставкой многие микрофинансовые компании не выдерживают давления рисков и разоряются»,— констатирует генеральный директор компании «Деньги сразу» Игорь Вишняков.

Такое конкурентное преимущество, как скорость выдачи займа, микрокредитные организации активно развивают за счет онлайн-сервисов и работы с платежными системами. Ряд компаний вслед за интернет-сервисами развивают сервисы для мобильных устройств. Количество способов получения дистанционного микрозайма значительно выросло с развитием рынка пластиковых карт и ростом популярности электронных платежных систем.

«Интернет сегодня является одним из главных каналов привлечения клиентов. К нам поступает около 40% заявок именно через „всемирную паутину“, при этом доля профинансированных займов в общем количестве выданных кредитов составляет 35%»,— рассказывает Лора Файнзильберг, генеральный директор компании «МигКредит». Директор OOO «Займ Онлайн» Юрий Соловьев отмечает, что интернет-сервисы развивают как раз крупные игроки. У мелких просто нет технических и финансовых возможностей, чтобы «потянуть» онлайн-бизнес. Кроме того, серьезная техническая база крупных микрофинансовых компаний дает возможность работать с рисками в сфере электронных займов, снижая их до уровня рисков в традиционной схеме, добавляет эксперт. Эти факторы в 2013 году сформировали новый тренд. Аналитическая служба микрофинансовой компании «Городская сберегательная касса» сообщает, что в последнем квартале 2013 года прирост численности новых МФО рос более умеренными темпами. Рынок по-прежнему остается самым динамично растущим в финансовой сфере, но динамика упала в пять раз. А число организаций, ушедших с рынка, напротив, выросло почти в четыре раза относительно средних показателей 2013 года. В основном это небольшие региональные игроки или недавно образованные компании. Аналитики уверены, что недавно принятые изменения в законодательстве будут способствовать дальнейшей концентрации рынка в руках крупных МФО.

МФО в законе

В июле 2014 года вступили в силу законодательные акты, задача которых — сделать рынок микрофинансовых услуг более регулируемым. Согласно новым нормам, организации, выдающие больше 11 займов в год или привлекающие сторонние средства для выдачи кредитов, должны иметь лицензию на осуществление подобной деятельности. Следствием этого требования, по мнению Игоря Вишнякова, должно стать сокращение теневого рынка и общее оздоровление финансовой системы. Президент

НАУМИР Михаил Мамута отмечает, что процесс «выхода из тени» начался задолго до принятия поправок в закон о потребительском кредитовании и деятельности МФО. Если в 2010 году практически 100% услуг на рынке микрофинансирования были нелегальными, выдавали займы без регистрации в госреестре, то к началу 2014 года три четверти микрофинансовых компаний работают на регулируемом рынке. Работу по оздоровлению рынка активно вели и саморегулируемые организации, избавляясь от недобросовестных членов. Теперь членство в СРО станет для МФО обязательным.

Следующее законодательное нововведение обязывает МФО предоставлять информацию о заемщиках в бюро кредитных историй. Организация взаимоотношений с бюро кредитных историй, по мнению участников рынка, будет полезна добросовестным заемщикам. Хорошая кредитная история в МФО для граждан с официальным ежемесячным доходом до 15 тыс. руб. и представителей малого бизнеса позволяет зарекомендовать себя как ответственного заемщика. Таким образом, заемщик в дальнейшем сможет обращаться как в МФО, так и в банки, выбирая для себя оптимальные варианты привлечения заемных средств.

Кроме того, микрофинансовые компании будут обязаны формировать резервы для покрытия убытков по кредитам. Параллельно с требованием о формировании резервов мегарегулятор вводит ограничение процентных ставок по потребительским кредитам. Банк России на основании предоставленной всеми МФО отчетности определит среднерыночную ставку по данной категории займов и установит предельную процентную ставку, которая не должна превышать среднерыночную на одну треть. Так, например, если сегодня средняя ставка по кредитам «до зарплаты» составляет 2% в день, максимальная ставка по такого рода кредитам будет установлена в размере 2,7% в день.

Проигравшие выбывают

По оценкам аналитиков, законодательные нововведения повлекут за собой ряд изменений на рынке микрокредитования. Во-первых, рынок очистится от недобросовестных и слабых игроков. «Согласно расчетам аналитиков компании „Деньги сразу“, подобные изменения могут привести к сокращению количества игроков на рынке МФО на 10%: в бизнесе останутся только крупные и амбициозные игроки, серьезно и ответственно ведущие свою деятельность в области микрофинансирования»,— комментирует Игорь Вишняков.

Во-вторых, усилится концентрация бизнеса в руках крупнейших игроков. Организации, работающие по франшизе, и мелкие компании не смогут обеспечить достаточный объем резервов либо не смогут обеспечить собственную конкурентоспособность и будут вынуждены вливаться в крупные микрофинансовые организации, приводя с собой свою клиентскую базу. Таким образом, усиление в 2014 году регулирования микрофинансового рынка, с одной стороны, приведет к заметному сокращению числа его участников, а с другой — создаст условия для перетока клиентов из «теневого» сектора микрозаймов в регулируемый.

Действующие лидеры будут укреплять свои позиции и делить рынок между собой. Действенным инструментом конкурентной борьбы станет развитие дистанционных сервисов. В онлайн-режим перейдет большая часть операций по оформлению микрозаймов. Ряд крупных микрофинансовых организаций собирается начать работу в социальных сетях. Директор СРО НП «Объединение МиР» Андрей Паранич прогнозирует, что интеграция платежных сервисов микрофинансовых компаний в социальные сети позволит им «увеличить эффективность взаимодействия с аудиторией пользователей». При этом традиционные продажи будут существовать за счет клиентов из населенных пунктов, где интернет еще недостаточно развит.

Существенной долей клиентов МФО останутся малые предприятия и ИП, которым недоступно банковское кредитование. Аналитик ИК «Финам» Сергей Платонов считает, что объем займов со стороны малого бизнеса будет расти в среднем на 20% в год. «Основными факторами, влияющими на спрос со стороны заемщиков являются: достаточно короткий промежуток времени между рассмотрением заявки и последующим решением о предоставлении займа, упрощенные требования к предоставлению финансовой документации со стороны заемщика»,— поясняет эксперт.

В целом игроки рынка прогнозируют, что, несмотря на более высокие требования к заемщикам со стороны МФО и сокращение числа микрофинансовых компаний, рост рынка замедлится несущественно. Совокупный портфель микрокредитов к концу года может составить, по разным оценкам, от 100 до 150 млрд руб. Спрос на микрозаймы по-прежнему высок, что обеспечивает рынку потенциальную возможность динамично расти даже в сложной экономической ситуации.