Европейская карта

Вектор

Долго советовавшие своим клиентам сосредоточиться исключительно на вложениях в премиальный Лондон, московские эксперты по европейской недвижимости сегодня рекомендуют инвесторам добавить в список предпочтений немецкие активы. И в первую очередь речь идет не о жилой, а о коммерческой недвижимости, доходность которой существенно выше. А те, кому хотелось бы рискнуть, но заработать еще больше, могут присмотреться к Испании, где, вопреки статистике прошлых лет, прогнозируется рост цен в том числе на жилье.

Фото: DIOMEDIA

Редкое единодушие

Из десяти специалистов по зарубежным рынкам, опрошенных корреспондентом "Дома", семь уверенно назвали Германию среди тех стран, в недвижимость которых имеет смысл инвестировать прямо сейчас. При этом в двух экспертных мнениях никаких других географических указаний, кроме как на Германию, не содержится.

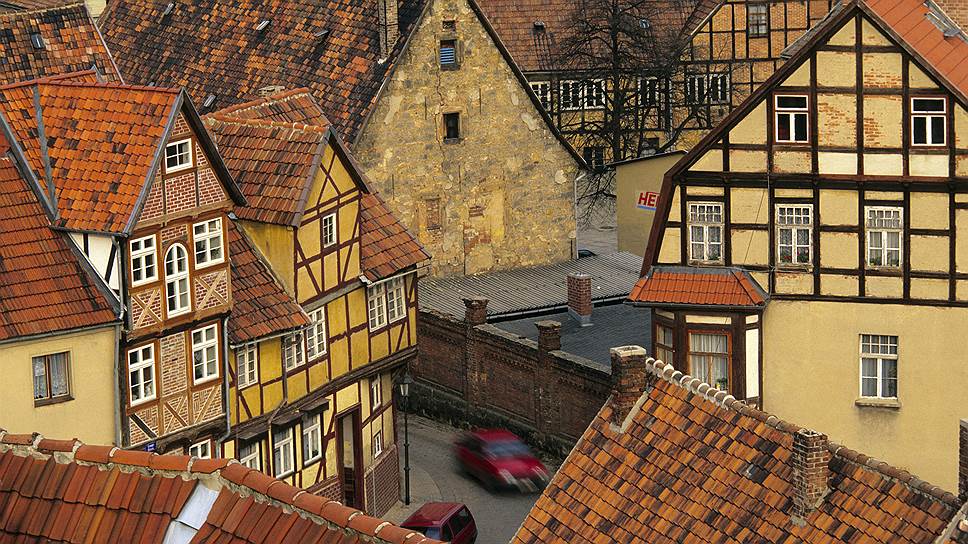

Причина популярности немецких объектов прост — это, безусловно, низкорисковые активы. Сильнейшая экономика в Европе и четвертая в мире, высокий уровень жизни и занятости населения. "Уровень безработицы и темпы роста инфляции в Германии одни из самых низких на континенте,— сообщает эксперт "Транио" Юлия Кожевникова.— В феврале текущего года эти показатели соответственно составили 4,8% и 0,09%". А по данным международной консалтинговой компании Mercer, в 2015 году сразу два города Германии — Гамбург и Франкфурт-на-Майне — оказались в двадцатке городов мира с самым высоким уровнем жизни.

Кроме того, в Германии число арендаторов традиционно превалирует над количеством собственников жилья — этот тренд окончательно сложился в 1970-е годы, когда в ФРГ были разработаны законы "О пособиях при найме жилья" и "О регулировании арендной платы". Этими документами арендная плата была надолго привязана к прожиточному минимуму, и аренда стала выгоднее покупки.

И хотя в последние два десятилетия благодаря экономическому подъему страны и низким ипотечным ставкам соотношение арендаторов и собственников, составлявшее раньше 60 к 40, стало меняться, все же это происходит не слишком быстро. "Сейчас не менее 55% жителей Германии практикуют аренду, а не покупку жилья",— уточняет директор департамента зарубежной недвижимости Kalinka Group Виктория Комарницкая. Она добавляет, что этот факт дает основание собственнику квартиры или дома полагать, что простоя с арендаторами у него не случится: востребованность жилых объектов практически гарантирована.

Ограничители скорости

Хотя, учитывая все вышеперечисленное, жилье в немецких городах и представляется весьма надежным вложением, все же эксперты предупреждают о подводных камнях таких инвестиций. В частности, законы, ограничивающие аппетиты арендодателей, никуда не делись — и более того, были приняты новые, более жесткие.

В дополнение к ранее существовавшим положениям о недопустимости повышения стоимости аренды более чем на 20% за три года, а также об обязательном письменном согласии жильца на любое поднятие цены, в текущем году вступил в силу закон о контроле арендных ставок. Теперь собственники домов и квартир, расположенных в районах с высоким уровнем спроса на жилье — а это практически все крупные города — смогут устанавливать только такую плату, которая не более чем на 10% превышает среднюю цену по региону.

Такая мера была в известной степени вынужденной, ведь за последние три года благодаря возросшей миграции в крупные города в целом по стране арендные ставки увеличились более чем на 30%. Так что, как заявил министр юстиции Германии Хайко Маас, целью преобразований было установление справедливого баланса между арендатором и арендодателем.

Звучит прекрасно, но бьет по доходности, несмотря на относительно низкие, по заверениям экспертов, налоги. Пока еще, по мнению Анны Левитовой, управляющего партнера W1 Evans, человек со сбережениями €100 тыс. может успешно купить в таких перспективных для инвестиций городах, как Кельн, Эссен, Дюссельдорф, Ахен, Дуйсбург, Дортмунд, Оберхайм, небольшую квартиру и получать от 5% до 8% годовых. Но вот дальнейшее будущее жилой аренды весьма туманно. Тем более что, как напоминает Deutsche Welle, сейчас покупка собственного жилья для самих немцев доступна как никогда.

По данным FMH Finanzberatung, сейчас ставка по жилищным кредитам, выдаваемым на десять лет, опустилась до 1,44%, а пятилетние кредиты некоторые банки предоставляют под 1,13% годовых. Все это, правда, сопровождается неизбежным ростом цен на рынке жилья, так что доступность вскоре может оказаться мнимой. По данным портала Immowelt, только за последний год цены на жилье в кондоминиумах в 11 крупнейших городах Германии выросли от 3% до 20%, причем в некоторых городах, как, например, в Нюрнберге — лидере этой ценовой гонки, спрос все еще превышает предложение.

С другой стороны, в таких условиях можно не особенно заботиться о доходе от аренды, ограничившись подбором такого объекта, который должен вырасти в цене, и выбрать затем удачный момент для перепродажи. Например, Марина Кузьмина, руководитель отдела зарубежной недвижимости Knight Frank, считает, что в активно развивающихся жилых районах Берлина потенциал роста цен на качественную недвижимость составляет примерно на 6-7% в год. Но совсем уж низкорисковым такой актив не назовешь.

В расчете на пожилых немцев

Неудивительно, что, говоря о Германии, в некоторых городах которой рынок жилья грозит перегреться, эксперты советуют обратить внимание в первую очередь на коммерческие объекты: их подобная участь не ожидает.

Рынок Германии изобилует инвесторами, объясняет Юлия Кожевникова, и это обеспечивает ликвидность здешних объектов. По данным JLL, с 2007 по 2012 год в коммерческую недвижимость Германии ежегодно вкладывалось в среднем около €25 млрд, при этом примерно половину составляли иностранные инвестиции, остальное вкладывалось местными паевыми фондами.

Кстати, немецкий рынок коммерческой недвижимости на протяжении последнего десятилетия демонстрирует значительно большую стабильность, чем, скажем, рынок британской и французской столиц. "Ставки доходности офисной недвижимости в Германии менялись в диапазоне от 4,5% до 5,5%, а в Лондоне и Париже — в диапазоне от 3,75% до 6,25%",— приводит пример госпожа Кожевникова.

Офисы, впрочем, не самый рекомендуемый вид приобретений: их доходность традиционно ниже, чем других объектов, в том числе низкорисковых. "Для инвесторов, которые не любят рисковать, может быть выгодно приобретение торговой недвижимости с арендаторами",— замечает Марат Манасян, генеральный директор M1 Solutions. В Австрии и Германии подобные объекты обеспечат стабильную доходность на уровне 4,5-8% годовых, считает эксперт.

Но самым рекомендуемым продуктом на немецком рынке недвижимости в последнее время становятся дома престарелых. Потребность в них растет год от года, а инвестиции в такие объекты по ряду причин носят минимальные риски. При этом доходность, по мнению госпожи Комарницкой, составляет до 7%. "Население Европы стареет, такие объекты всегда будут востребованы арендаторами",— говорит эксперт.

По прогнозу ООН, к 2050 году число людей старше 60 лет во всем мире вырастет до 2 млрд. А в Германии, Франции и Швейцарии к этому времени доля людей такого возраста составит более 40%. "В Германии до 2020 года потребуются десятки тысяч мест в домах престарелых",— уверена Юлия Кожевникова. Она ссылается на прогнозы HPS Research, согласно которым с 2007 по 2020 год этот сектор в стране вырастет на 50%, а с 2020 по 2050 год — еще на 100%. Поэтому комплексы для пожилых привлекают инвесторов уже сейчас, заключает эксперт.

Вот пример расчета доходности. Стоимость дома престарелых в регионе Бранденбург, построенного в 2015 году, составляет €10,3 млн, годовой доход от аренды равен €690 185, или 6,7% годовых. Но если купить такой объект в кредит на десять лет с первоначальным взносом собственных средств в размере 30% по сегодняшним ставкам, то с учетом всех издержек можно получить около 12% годовых в качестве чистой прибыли на капитал.

Добрая старая Англия

Несмотря на то что ставки аренды в Германии ограничены законодательно, доходность жилой недвижимости составляет от 5% до 8% годовых

Фото: DIOMEDIA

Помимо Германии в Европе есть еще несколько стран с более или менее стабильной экономикой, в которых имеются подходящие объекты для инвестирования. Среди них Игорь Индриксонс, основатель Indriksons.ru, самыми ликвидными рынками считает Великобританию, Францию, Австрию и Швейцарию. И добавляет, что самые доходные активы в этих странах — студенческие общежития, склады самообслуживания, отели, уже упомянутые дома престарелых, а также паркинги. И практически все эти объекты можно покупать не целиком, а частями. Например, на складах можно приобрести одну или несколько ячеек, в отеле вполне реально купить номер или этаж, а в паркинге — отдельные места.

Юлия Овчинникова, директор департамента зарубежной недвижимости IntermarkSavills, утверждает, что практически в каждой стране есть свои точки роста, которые более или менее привлекательны для инвестиций. "С точки зрения потенциала прироста стоимости по-прежнему остается привлекательным рынок премиальной недвижимости Лондона",— замечает эксперт. В британском Savills ожидают, что с 2015 по 2019 год рынок премиальной жилой недвижимости в Лондоне вырастет на 22,7%, тогда рынок массового жилья за этот же период прибавит только 10%.

Похожих взглядов придерживаются в Knight Frank и M1 Solutions. "Сегодня выгодные вложения можно осуществить в объекты жилой недвижимости Центрального Лондона на этапе строительства",— рассказывает Марина Кузьмина, добавляя, что речь идет о таких районах, как Найтсбридж, Белгравия, Челси, Холланд-парк, Южный берег — первая линия реки. "Инвестирование в такие проекты приносит гарантированные 7% годовых в английских фунтах",— замечает Марат Манасян. По сути, это заем инвестора, который обеспечен недвижимостью в Лондоне и постоянным доходом в течение срока реализации — от полутора до четырех лет, полагает эксперт.

Такие расчеты базируются прежде всего на том, что центр Лондона, как и большинства мировых столиц, испытывает дефицит площадок под застройку, поэтому новые проекты в этих районах выходят на рынок крайне редко. Это стимулирует стабильно высокий спрос, и цены постоянно растут. Так, в 2014 году цены на лондонские новостройки в центре выросли на 9%, подсчитали в Knight Frank.

С точки зрения доходности инвестиции в Лондон скорее привлекают надежностью, а не величиной прибыли. Сдача в аренду принесет доход от 3% до 5% годовых.

Впрочем, полагает госпожа Овчинникова, также в Европе интересными странами выглядят Франция, в первую очередь Ривьера и Париж, а также Швейцария, Испания и Италия. "В целом по городам Франции с 2006 года по середину 2014 года цены на квартиры выросли на 12%, а вот в Париже — на 55%",— приводит пример эксперт.

Пробили дно

В апреле этого года цены на квартиры в Испании впервые за много лет начали расти

Фото: Евгений Павленко, Коммерсантъ

На фоне стабильности потрясающих своими успехами сильных европейских экономик, гарантирующих инвесторам ликвидность и доходность расположенных на их территории объектов недвижимости, Испания с ее 44% падения цен на жилье с 2008 по 2014 год выглядит как Золушка в кругу богато одетых сестер. Однако и здесь теперь есть возможность получить прибыль, причем в отдельных случаях куда большую, чем в благополучных странах.

В 2014 году темпы падения цен на испанскую жилую недвижимость замедлились, а в конце года даже наметилась тенденция к их повышению. "В этом апреле цены на жилье в Испании выросли на 0,2% по сравнению с концом 2014 года",— рассказывают в "Транио".

Все это происходит на фоне противоречивых данных, которые никак не коррелируют друг с другом. С одной стороны, заявления экспертов рейтингового агентства Fitch, что испанский рынок все еще переоценен. Согласно их данным, опубликованным в начале года, уровень цен на 10% выше адекватного. И несмотря на это, по прогнозам Bankinter, цены на недвижимость в Испании все-таки повысятся: в 2015 году на 1,5%, а в 2016-м — уже на 5%.

Такая уверенность, по мнению Георгия Качмазова, руководителя "Транио", обусловлена тем, что в начале 2014 года аналитики крупных инвестиционных фондов США и других стран сделали вывод о том, что рынок Испании достиг своего дна. Эти профессиональные инвесторы начали вкладывать в здешние объекты в расчете на то, что рано или поздно они вырастут в цене. "Это и остановило падение, а затем спровоцировало тот небольшой рост спроса и цен, который мы наблюдали прошлой весной",— рассказывает эксперт.

Тем временем за счет ипотеки, подешевевшей после того, как Европейский центробанк несколько раз подряд снизил ставку EURIBOR, доведя ее до рекордных 0,18% в апреле, активизировались и местные покупатели. Все вместе вроде бы создает хорошую основу для дальнейшего роста рынка, несмотря на переизбыток предложения, который в целом по рынку насчитывает около 500 тыс. единиц жилья. Кроме того, есть еще залоговые объекты банков — их около 150тыс., и скидки на них достигают 50%. Впрочем, по разным оценкам, от 20% до 30% от этого объема практически невозможно продать из-за плохого расположения и отсутствия инфраструктуры, так что реальный объем рынка существенно меньше декларируемого. И в долгосрочной перспективе некоторые испанские объекты, возможно, имеют все шансы принести их обладателям неплохую прибыль.

А мы участвуем?

Но сколько среди этих смелых инвесторов будет российских покупателей, сказать трудно. После прошлогоднего обвала рубля в первом квартале текущего года, по данным Центробанка, объем операций по покупке зарубежной недвижимости в целом сократился на 80% по отношению к предыдущему кварталу, откатившись почти до уровня четырехлетней давности — $281 млн.

И поскольку эти цифры совпадают с наблюдениями риэлторов, которые фиксируют падение спроса на жилье за рубежом на 20-25% с начала года, то было бы чересчур оптимистично ожидать, что цифры во втором квартале вернутся на прежний уровень.