Впервые за последние пять лет сегмент корпоративного кредитования на Урале в совокупном рыночном портфеле не показал роста. Причиной послужили кризисные явления в экономике, которые привели к росту кредитных ставок и ужесточению требований со стороны банков, что сузило круг потенциальных заемщиков. Впрочем, как уверяют банкиры, кредитование крупных предприятий остается одним из драйверов роста.

Кризисные последствия

По данным ЦБ, по итогам первых семи месяцев 2015 года корпоративное кредитование в России упало на 12%. Было выдано 16 трлн руб. новых займов, тогда как в аналогичном периоде 2014 года объем выдачи был на уровне 18,26 трлн руб. Снижение видно практически по всем сегментам экономики за исключением обрабатывающих производств, говорит аналитик инвестиционного холдинга «Финам» Антон Сороко. «Полагаем, что основными факторами снижения стали негативная ситуация на финансовых рынках, резкое повышение процентной ставки со стороны ЦБ РФ, а также общий низкий уровень деловой активности. В такой ситуации компании не стремятся наращивать долговую нагрузку, а первым делом приступают к оптимизации операционной деятельности, сокращению издержек и улучшению кредитного профиля», — говорит аналитик.

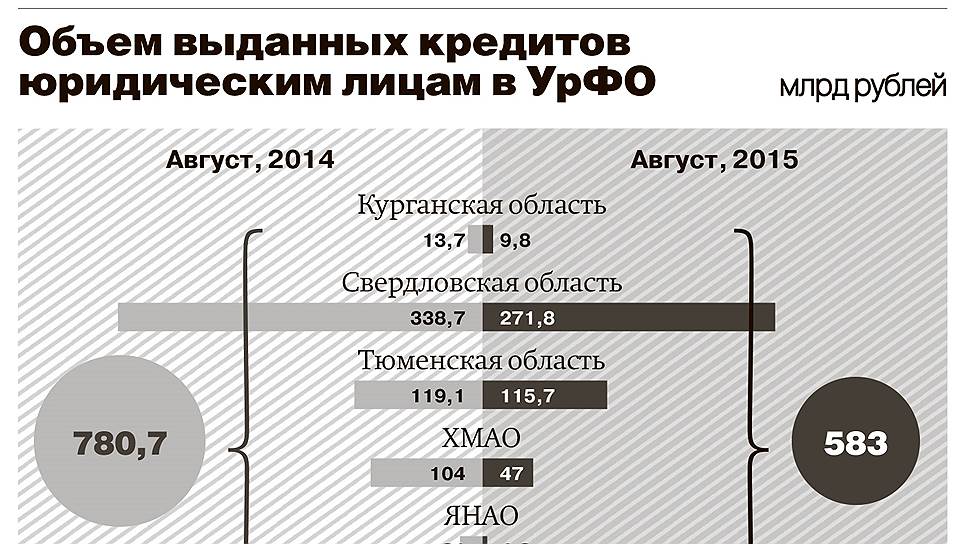

Согласно данным Центробанка, объем выданных кредитов юридическим лицам в УрФО на конец первого полугодия 2015 года заметно снизился, до 486,5 млрд руб. (против 674,4 млрд руб. на 1 июля 2014 года). «Качественных клиентов стало меньше, и требования к ним со стороны банков серьезным образом ужесточились, причем как к финансовому состоянию, так и к предлагаемому обеспечению возвратности кредитов. В предпринимательской среде, на мой взгляд, особенно чувствительным стало отношение банков к крупным заемщикам, поскольку это и повышенный риск с точки зрения размера размещенных денежных средств», — отмечает заместитель предправления АКБ «Ланта банк» Дмитрий Шевченко.

Впрочем, пока уральские банки заявляют о росте кредитования крупных предприятий. В Уральском банке реконструкции и развития (УБРиР), у которого в первом полугодии 2015 года общий кредитный портфель юридических лиц вырос на 4,7%, заявляют, что драйвером роста стали выданные крупным корпоративным клиентам кредиты, объем которых за первое полугодие вырос на 8,7 млрд руб. В мае — июне в банке было открыто несколько линий на 2 млрд руб. для компаний АПК и нефтегазовой отрасли. Кредитный портфель филиала банка ВТБ в Екатеринбурге составил 50 млрд руб., что на 15% больше к январю этого года. Аналогичный прирост показал тюменский филиал банка, где кредитный портфель по итогам полугодия составил 5,4 млрд руб.

Участники банковского рынка уверяют, что за последнее полугодие ситуация с корпоративным кредитованием в целом в стране стабилизировалась и улучшалась, как по уровню процентной ставки, снижавшейся вслед за ключевой ставкой, так и по уровню готовности банков к кредитованию. «Можно говорить о более лояльном подходе банков к заемщикам, хотя говорить о возвращении к уровню, который был еще год или полтора назад, пока нельзя. В конце августа была некоторая „турбулентность”, но это связано не с новым витком переоценки рисков в корпоративном кредитовании, а с ситуацией на валютном рынке», — рассказала заместитель управляющего филиалом Абсолют-банка в Екатеринбурге Екатерина Богатова.

Отметим, что кредитование корпоративных клиентов по-прежнему остается индивидуальным для банков, в отличие от сегмента малого и среднего бизнеса, для крупных предприятий у банков фактически отсутствуют специальные программы. «Мы сами выбираем потенциальных клиентов, исходя из их отраслевой принадлежности, занимаемых рейтингов, объемов бизнеса и финансового состояния, и предлагаем услуги кредитования по индивидуальным и гибким условиям», — говорит руководитель дирекции продаж корпоративных продуктов УБРиР Ольга Дрововозова. «Стандартных продуктов с жестко очерченными границами для корпоративных клиентов у нас нет. Это объясняется тем, что мы ориентированы на компании, относящиеся к крупному и среднему бизнесу, которые требует более индивидуального подхода, — комментируют в Абсолют-банке. — В корпоративном сегменте банк предоставляет широкую линейку продуктов, обеспечивающих основные потребности компаний. Это и классическое кредитование: открытие кредитных линий на пополнение оборотных средств или на финансирование инвестиционных программ, инструменты торгового финансирования — аккредитивы, разнообразные виды гарантий».

Отошли от рисков

С декабря прошлого года банки начали корректировать требования к корпоративным заемщикам из-за резких изменений в экономике в стране, в частности изменения ключевой ставки. Екатерина Богатова отмечает, что выделился ряд отраслей, по которым прогноз по уровню риска был существенно повышен. Среди них, например, строительство и автодилерство. «Это не значит, что строительная компания не сможет получить у нас кредит, просто мы будем более строго изучать ее финансовый профиль и договариваться об обеспеченности кредита», — поясняет она. Во-вторых, отмечает госпожа Богатова, корректировка требований коснулась финансового профиля компаний. «Безотносительно отрасли предпочтение отдается наименее закредитованным клиентам — тем, у кого качественные характеристики бизнеса достаточно высокие. Также мы смотрим на опыт прохождения компанией предыдущих кризисов, проводим так называемое стресс-тестирование», — добавляет она. Изменения отмечают и в УБРиР. «Раньше мы кредитовали строителей, металлургов, компании, которые занимаются проектной деятельностью. С наступлением кризисных явлений эти отрасли несут большие риски и для банков становятся не интересными. Сейчас банк сужает сегмент потенциальных заемщиков, предпочитая надежных клиентов. Поэтому наши основные клиенты — торговые сети и предприятия, занимающиеся производством пищевой продукции. Специфика их бизнеса такова, что на их услуги всегда будет стабильный спрос: люди будут продолжать ходить в продуктовые магазины, чтобы кормить свою семью», — рассказала Ольга Дрововозова. Она также отметила, что раньше у банка были лояльные требования к предоставляемым залогам, в качестве которого рассматривались даже товары в обороте. «Сейчас основное требование к клиенту — наличие „твердого” залога: то есть объекты недвижимости, автротранспорт и оборудование. Однако мы можем сделать исключение для крупного предприятия или холдинга с минимальным уровнем дефолта», — говорит представитель банка. В Бинбанке добавили, что если ранее активнее кредитовались торговые предприятия, то сейчас банк все больше кредитует реальный сектор экономики (производство) и сферу услуг. В филиале банка ВТБ в Екатеринбурге делают акцент на компании, обслуживающие госзаказы, предприятия, связанные с производством программного обеспечения, радиоэлектронного оборудования, инновационных разработок.

Ставки на цели

О размере ставок для крупных корпоративных клиентов банкиры говорят неохотно, поясняя, что подходят к этому вопросу индивидуально. Но отмечают, что в начале года «нормально» воспринималась ставка 20%, в июле она опускалась до 15–16%, сейчас чуть выросла — примерно на 1%. «Ставка по кредитам для корпоративных клиентов менялась вслед за ключевой ставкой, которую устанавливал регулятор. В декабре 2014 года при повышении ключевой ставки стоимость привлекаемых ресурсов резко возросла, поэтому все банки были вынуждены повысить ставки по своим кредитным продуктам (по оценкам самих предпринимателей, в начале года ставка в зависимости от банка доходила до 30%. — „Ъ”). Через какое-то время, когда Центробанк начал плавно понижать ключевую ставку, то и все кредитные организации также понизили ставки по выдаваемым кредитам. На текущий момент у нас нет фиксированной ставки по кредитам для корпоративных клиентов, каждому заемщику мы предлагаем индивидуальные условия. На размер предлагаемой ставки влияет объем бизнеса, обороты компании», — пояснили в УБРиР.

Все в оборот

Говоря о целях кредитования, банкиры отмечают, что практически все они связаны с пополнением оборотных средств. «Доля заявок на инвестиционное кредитование сократилась. Это связано с более высокими рисками на уровне макроэкономики, большинство клиентов отказалось от реализации инвестиционных программ, сосредоточившись на повышении эффективности бизнеса», — говорят в УБРиР. «В кризисной ситуации многие инвестпрограммы останавливаются, и зачастую это нормальное, правильное решение собственника. Исключение составляют два варианта. Первый — когда инвестпрограмма на очень высоком уровне реализации, и останавливать ее дороже, чем завершить. Второй — когда финансовый профиль предприятия позитивен, а валютная ситуация играет ему на руку, например, клиент является экспортером или участвует в программах импортозамещения. Тогда надо вкладываться в основные фонды, чтобы получить возможность расширить деятельность, нарастить прибыль. Но эта стратегия актуальна для тех предприятий, которые уже активно работают и начали перевооружение год-два назад. Если сегодня кто-то только начинает задумываться об экспорте или импортозамещении, то он уже опоздал», — считает Екатерина Богатова. В филиале банка ВТБ в Екатеринбурге рассказали, что одним из самых востребованных в текущей экономической ситуации продуктов является финансирование на пополнение оборотных средств на короткие сроки (до одного года). «Но в последние месяцы мы отмечаем у клиентов различных сегментов повышение интереса к „длинным кредитам”, то есть к финансированию на срок более трех лет и инвестиционному кредитованию», — пояснили в пресс-службе банка.

С оттенком оптимизма

«Даже в сложные периоды объемы кредитования не падают глобально, максимум на 1–2%. Причина в том, что у большинства компаний нет возможностей снизить объем кредитной нагрузки — она есть, и сохранение кредитного плеча необходимо. Поэтому банки будут кредитовать. Вопрос в том, какие банки. Сейчас для клиентов ценовой момент отходит на второй план, гораздо важнее сейчас надежность, стабильность кредитования», — говорит Екатерина Богатова. В екатеринбургском филиале банка ВТБ рассчитывают на умеренный рост кредитного портфеля в пределах не более 10% до конца года. «Мы отмечаем приток новых клиентов, так как интерес компаний к надежным банкам с государственным участием и с достаточным количеством финансовых ресурсов в кризис растет. Перспективы же напрямую зависят от того, как будут развиваться рынки», — пояснили в банке.