Треть крупных стран--экспортеров сырья оказалась в рецессии после падения нефтяных цен, свидетельствуют данные рейтингового агентства АКРА (всего у 35 стран доля сырья в экспорте выше 40%, у РФ она составляет 63%). Это произошло со всеми странами, где экспорт в деньгах сократился на 50-60% (Азербайджан, Казахстан, Ирак, Нигерия), а также с РФ и Кувейтом, где темпы роста до нефтяного кризиса были ниже 2%. Сопоставимое с РФ сокращение экспорта (около 50% за два года) было у Алжира, Боливии, Колумбии и Норвегии.

Меньше всего пострадала от падения цен Австралия (единственная, где рост не замедлился, а ослабление курса на 32% привело к увеличению инфляции лишь на 1,3 процентного пункта). В Норвегии, Чили, Канаде и ЮАР умеренная девальвация привела лишь к небольшому росту инфляции. Во второй группе — страны Персидского залива, где крупные резервы позволили держать фиксированные обменные курсы, но из-за падения доходов от нефти дефицит бюджета превысил 10% (в Саудовской Аравии — 12%). Впрочем, фиксация курса малоэффективна — Катар и Кувейт уже оказались в рецессии, Саудовской Аравии при текущих ценах резервов на поддержание курса хватит на пять лет.

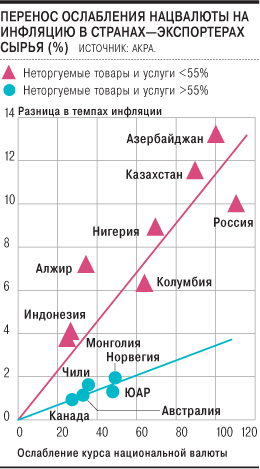

Наиболее болезненными последствия шока оказались для третьей группы, где сильная девальвация при малой доле неторгуемых секторов (где невозможна конкуренция собственной продукции с импортом) спровоцировала высокую инфляцию (в среднем она росла на 1 процентный пункт при ослаблении валюты на 10% против 0,3 процентного пункта в странах с высокой долей неторгуемых секторов). Помимо РФ это Азербайджан и Казахстан (они перешли на гибкий курс уже после падения нефтяных цен), Алжир, Боливия, Колумбия, Монголия и Нигерия. При этом дефициты их бюджетов увеличились умеренно благодаря повышению доходов в нацвалюте в условиях плавающего курса. В РФ после обвала нефтяных цен более чем на 50% поступления от НДПИ и экспортных пошлин сократились всего на 18,7%. Восстановление роста в таких экономиках будет зависеть в первую очередь от гибкости рынка труда, скорости подстройки госрасходов и динамики кредитования, отмечается в исследовании.