Кредиты обеспечили невыдачей

Банки стали одобрять меньше залоговых ссуд

На фоне резкого роста спроса на обеспеченные кредиты банки стали одобрять их гораздо реже. Уровень одобрения заявок на ипотеку и автокредиты в четвертом квартале 2017 года заметно снизился, свидетельствуют данные бюро кредитных историй (БКИ). Отчасти это результат высокой рекламной активности банков в конце года, следствием которой нередко становится невозможность удовлетворить весь спрос. Но заметную роль сыграл и сопровождающий разморозку розничного кредитования рост числа просроченных займов.

Фото: Евгений Павленко, Коммерсантъ / купить фото

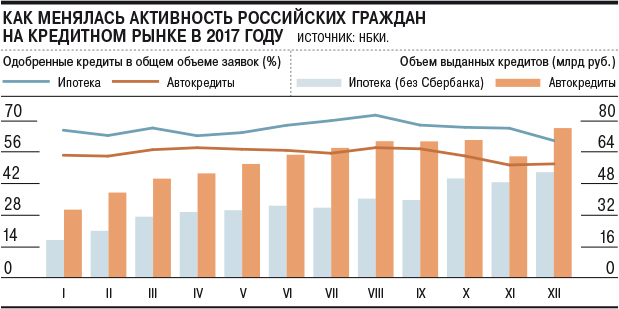

По данным БКИ «Эквифакс» (входит в топ-3 крупнейших), за четвертый квартал 2017 года, несмотря на рост объема выдач обеспеченных кредитов, заметно снизилась доля их одобрения. Так, если на конец третьего квартала уровень одобрения по автокредитам составлял 53%, за три последних месяца года он снизился на 8 процентных пунктов (п. п.) — до 45% в декабре. Аналогичная динамика наблюдается по ипотечным кредитам, за последний квартал уровень одобрения таких ссуд упал на 9 п. п.— с 69% до 60%. Схожую тенденцию отмечают и в другом БКИ из тройки лидеров — Национальном бюро кредитных историй (НБКИ). По их данным, доля одобренных ипотечных заявок и заявок на автокредитование снизилась на 7 п. п.— с 68% в сентябре до 61% в декабре и с 58% до 51% соответственно.

При этом сами по себе выдачи обеспеченных розничных кредитов в последние три месяца 2017 года росли. Как свидетельствуют данные «Эквифакса», наибольшую динамику показали выдачи ипотечных кредитов, увеличившись на 36% и достигнув 395,7 тыс. штук за четвертый квартал 2017 года. Рост выдачи автокредитов также продолжился — к концу года их было выдано более 655,5 тыс. (прирост за квартал — 190,9 тыс.).

По словам гендиректора БКИ «Эквифакс» Олега Лагуткина, рост выдач ипотеки и автокредитов в четвертом квартале связан с увеличением числа поданных в банки заявок — по сравнению с третьим кварталом их стало на 30% больше.

«В конце каждого года банкиры, строители и автодилеры стараются выполнить бизнес-план года, для чего предлагают различного рода акции, скидки, льготные процентные ставки и иные рекламные акции для привлечения покупателей,— отмечает он.— Уровень одобрения при этом снижается за счет того, что далеко не все привлеченные рекламой клиенты соответствуют критериям банков».

По словам банкиров, конец года традиционно характеризуется некоторым ужесточением скоринга. «В последние месяцы года обычно появляется около 10% заемщиков, которые импульсивно принимают решение о вложении денег в недвижимость, но при этом не смогут качественно обслуживать кредит в дальнейшем,— отмечает предправления Абсолют-банка Татьяна Ушкова.— В связи с этим банки начинают внимательнее относиться к рискам и ужесточают свои подходы к оценке клиентов».

Эксперты также отмечают, что снижение уровня одобрения заявок связано со стремлением банкиров найти компромисс между прибылью и уровнем риска. «К концу года основная задача банков — нарастить объемы продаж, что можно сделать, только активизируя маркетинговые коммуникации,— говорит гендиректор Frank RG Юрий Грибанов.— Это приводит к увеличению потока клиентов, но одновременно и снижению их качества, поэтому, стремясь сохранить качество своего портфеля, банки вынуждены отказывать большему числу клиентов». По словам главного экономиста «ПФ Капитала» Евгения Надоршина, после заявленной банками разморозки розничного кредитования значительная часть качественных заемщиков, которые хотели взять ипотеку или автокредит, это уже сделали. «Соответственно, снизилась доля надежных заемщиков среди приходящих в банки, которые с учетом отсутствия роста доходов домохозяйств способны без проблем оплачивать довольно высокие ипотечные платежи или платежи за машину»,— поясняет он.

Существенной причиной снизить уровень одобрения заявок стал для банков и рост числа просроченных ссуд. В 2017 году число просроченных более чем на 90 дней автокредитов выросло на 22%, до 146 тыс. штук (см. “Ъ” от 25 января), а ипотеки — на 21%, до 27 тыс. «Для банков рост просрочки по обеспеченным кредитам, средний чек которых достаточно высок, довольно неприятная история,— считает аналитик “Алор брокер” Кирилл Яковенко.— Реализация залога требует времени и невыгодна для банков, поэтому, осознав, что слишком сильно снизили требования к заемщикам, банки решили несколько закрутить гайки, что, естественно, сказалось на доле одобряемых заявок».