Объединенная авиастроительная корпорация (ОАК) оценивает потребность в новых пассажирских самолетах в России в 1,29 тыс. судов в ближайшие 20 лет. Впрочем, аналитики подчеркивают, что прогноз опирается на оценку роста ВВП и пассажиропотока и носит приблизительный характер, а спрос на российские самолеты сильно зависит от господдержки. Источники “Ъ” в отрасли говорят, что ОАК проигрывает конкурентам из-за отсутствия отлаженного послепродажного обслуживания.

Фото: Максим Титиевский, Коммерсантъ

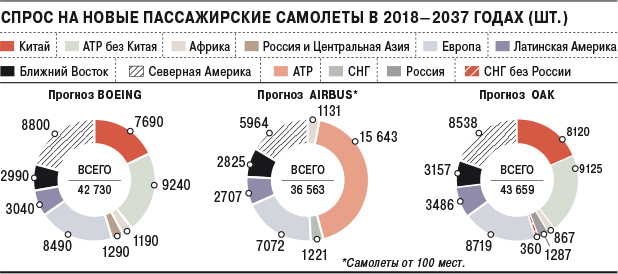

В прогнозе, представленном 6 ноября на выставке Airshow China в Китае, ОАК оценила спрос на новые пассажирские самолеты в России до 2037 года в 1,29 тыс. судов каталожной стоимостью $152 млрд. Мировой спрос на авиатехнику составит 43,6 тыс. самолетов более чем на $6 трлн.

Подобные прогнозы на 20 лет вперед традиционно дают два крупнейших авиаконцерна Boeing и Airbus, но они Россию из макрорегиона обычно не выделяют. Boeing оценил спрос в «России и Центральной Азии» в 1290 самолетов, Airbus в СНГ — в 1221 самолет (без учета самолетов до 100 мест).

По более оптимистичным расчетам ОАК, за 20 лет пассажирский авиапарк в РФ должен более чем удвоиться — с 950 самолетов на конец 2017 года. Их средний возраст — 14,7 года при среднемировом показателе в 10,8 года. Самый возрастной класс в России — турбовинтовые региональные самолеты средним возрастом в 32,7 года. При этом возраст турбовинтовых судов до 30–60 кресел — 38,4 года, таких самолетов в России осталось 102. Впрочем, по данным ОАК, турбовинтовые самолеты — самая возрастная категория судов и в мире, их средний срок службы составляет 15,8 года, что на пять лет больше, чем у мирового пассажирского авиапарка в целом.

Наиболее востребованы в России, отмечает ОАК, будут узкофюзеляжные самолеты: их доля в новых приобретениях составит 67%, или 860 штук.

На втором месте — 16%, 200 самолетов — региональные реактивные самолеты (сюда относится выпускаемый корпорацией SSJ 100); на третьем — 10%, или 125 судов — широкофюзеляжные лайнеры; на четвертом — 8%, 100 штук — турбовинтовые суда. Твердые заказы покрывают 40% ожидаемого спроса в количественном выражении и 45% в стоимостном.

В ОАК полагают, что в ближайшие 20 лет доля перевозок на узкофюзеляжных самолетах будет продолжать расти с 52% в 2017 году до 58% в 2037 году, сегмент широкофюзеляжных, напротив, будет сокращаться с 44% в 2017 году до 39% в 2037 году. Интересно, что по прогнозу доля региональных перевозок будет снижаться во всем мире, за исключением Китая и СНГ. Впрочем, заявили “Ъ” в корпорации, это не повлияет на востребованность ближнемагистральных самолетов, в число которых входит и SSJ 100: объем перевозок будет расти, но медленнее, чем на дальние дистанции. Основными рынками для SSJ в ОАК считают Россию, СНГ, Китай и Юго-Восточную Азию. В Росавиации подчеркивают, что в России особенно востребованы турбовинтовые самолеты до 50 кресел для региональных и межрегиональных перевозок.

В авиакомпаниях затрудняются дать оценку на 20 лет вперед. Но в «Аэрофлоте» отмечают, что к 2026 году введут в эксплуатацию 200 российских самолетов — 50 магистральных (речь идет о продукте ОАК МС-21, который еще не выпускается) и 150 SSJ 100. В S7 в 2019–2020 годы получат от производителей 31 самолет, среди которых российских нет: 22 Airbus и девять Boeing.

Собеседники “Ъ” в отрасли говорят, что продукция ОАК уступает в привлекательности зарубежным аналогам.

«Дело даже не в летных характеристиках, а в отсутствии внятного сервиса,— говорит один из них.— У Boeing и Airbus есть система пулов запчастей по всему миру, позволяющая оперативно заменять комплектующие, наши производители не создали пул даже в России. В пользу иностранцев играют и станции техобслуживания в регионах эксплуатации, которых нет у российских компаний». Интеграцию ОАК в «Ростех» (одобрена Владимиром Путиным в октябре) собеседники “Ъ” также считают негативным фактором: госкорпорация под санкциями, что будет мешать кооперации при производстве самолетов.

Эксперт портала Aviation Explorer Владимир Карнозов подчеркивает, что прогноз ОАК носит приблизительный характер, так как исходит из темпов роста ВВП и пассажироперевозок и не учитывает геополитических факторов. По его мнению, успех ОАК на рынке будет зависеть не столько от действий корпорации, сколько от господдержки закупок российской авиатехники и новых проектов. В Минпромторге комментариев не предоставили.

Впрочем, остается открытым вопрос о том, будут ли у российских авиакомпаний финансовые возможности брать в лизинг новые суда. Ассоциация эксплуатантов воздушного транспорта (АЭВТ) оценивала, что в первом полугодии общий убыток перевозчиков увеличился более чем вдвое, достигнув 40,2 млрд руб. (подробнее см. “Ъ” от 1 октября).