Рекордный год рынка жилья

Каких изменений мы ждем

2018 год многое изменил на рынке жилья. Поставлен рекорд по выдачам ипотеки — более 1 млн семей улучшили жилищные условия. Законодательство существенно изменено в сторону защиты покупателей жилья, благодаря чему из обихода уйдет популярное понятие «обманутый дольщик». И наконец, майским указом президента впервые в рамках одного нацпроекта поставлена цель не просто увеличения количественных показателей ввода жилья, но и развития комфортной городской среды. В следующем году рынку предстоит адаптироваться к этим новациям, при этом эксперты уверены в устойчивом росте.

Фото: Сергей Коньков / ТАСС

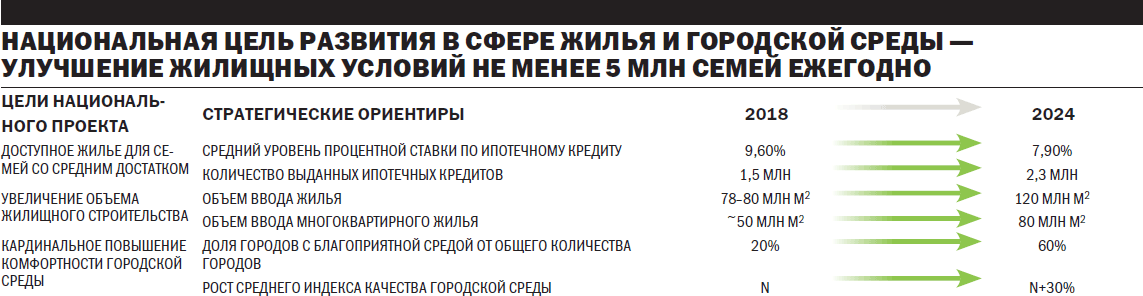

Самым значимым событием для рынка жилья и ипотеки в уходящем году стало принятие майского указа президента. Для его исполнения разработаны 12 нацпроектов. Один из них — «Жилье и городская среда». По данным социологических исследований, в жилье нуждается около 45% российских семей. Нацпроект предусматривает, что к 2024 году ежегодно будет строиться 120 млн кв. м жилья, а ставка по ипотеке упадет ниже 8%. И именно ипотека рассматривается как основной механизм удовлетворения спроса на жилье.

«Уже сейчас с ипотекой заключается 56% сделок в новостройках и 47% сделок на вторичном рынке жилья»,— отмечает руководитель аналитического центра единого института развития в жилищной сфере ДОМ.РФ Михаил Гольдберг. По данным ЦБ, совокупный ипотечный портфель достиг 6,36 трлн руб., при этом объем просроченной задолженности сократился до 1,85%. За десять месяцев выдано почти 1,2 млн кредитов на сумму около 2,4 трлн руб.— это исторический рекорд.

И даже то, что на фоне повышения ключевой ставки ЦБ до 7,5% основные игроки рынка в сентябре—ноябре 2018 года подняли ставки по ипотеке на 0,5–1,5 процентного пункта (средняя ставка по итогам октября составила 9,55%), не скажется на выдачах 2018 года, которые достигнут 3 трлн руб. (+50% к 2017 году), говорят эксперты.

«Рынок ипотеки продолжает динамично расти,— отмечают в ВТБ.— В условиях стабильных цен на недвижимость ипотека становится еще более доступным инструментом для решения жилищного вопроса». В следующем году эксперты прогнозируют некоторое замедление темпов роста ипотеки. «Но при благоприятных условиях ставки вернутся к снижению уже во второй половине 2019 года. Вместе с этим перейдут к росту и темпы выдачи»,— отмечает руководитель направления анализа денежно-кредитной политики и банковской системы ЦМАКП Олег Солнцев.

«В 2019 году мы ожидаем двузначный темп прироста — по нашим оценкам, рынок вырастет на 16–17%»,— указывают в ВТБ. По мнению Олега Солнцева, в 2020 году ожидается восстановление инфляции к уровню таргета ЦБ, рост реальных доходов, поэтому рекорд по выдачам 2018 года уже через год будет побит. По мнению экспертов, для дальнейшего развития ипотеки необходимо комплексное развитие рынка: перевод выдачи ипотеки в электронный вид, введение стандарта ипотечного кредитования (он разработан единым институтом развития в жилищной сфере ДОМ.РФ при участии ЦБ и крупнейших банков) и повышение безопасности для заемщиков и банковской системы, формирование надежной базы долгосрочного фондирования банков за счет развития рынка ипотечных ценных бумаг (ИЦБ). «Сегодня объем жилищных ИЦБ в обращении составляет порядка 350 млрд руб., из них 46% — в рамках "Фабрики ИЦБ" ДОМ.РФ. Стоит отметить спрос на этот инструмент со стороны крупнейших ипотечных кредиторов»,— отмечает заведующий кафедрой ипотечного кредитования и страхования Финуниверситета при правительстве Александр Цыганов. Как сообщалось, ДОМ.РФ заключил меморандумы в рамках секьюритизации ипотечных портфелей на сумму более чем 800 млрд руб. в следующие три года. В уходящем году ДОМ.РФ и ВТБ закрыли крупнейшую на российском рынке ипотечной секьюритизации сделку на сумму 74,3 млрд руб. Партнер и управляющий директор BCG Сергей Ишков напомнил, что в этом году банки провели первые сделки с оформлением электронных закладных. Ожидается, что к 2022 году ипотечное кредитование будет полностью переведено в электронный формат. «Цифровизация ипотеки приведет к сокращению банковских затрат в два-четыре раза, что является очевидным ресурсом для снижения ставки. Выигрыш будет на стороне тех банков, которые смогут не только предложить выгодные условия кредитования, но и обеспечить заемщикам комфортное взаимодействие, в том числе через удаленные каналы»,— отмечает Сергей Ишков.

Еще одним знаковым событием для рынка жилья в уходящем году стал полный пересмотр системы финансирования жилищного строительства и, как следствие, переход на проектное финансирование. Покупатели больше не будут напрямую финансировать стройку. Застройщикам прямой путь к деньгам неквалифицированных инвесторов будет закрыт, а деньги граждан будут надежно защищены. Окончательно уйти от долевого строительства в течение трех лет президент поручил в ноябре 2017 года. Случившийся летом этого года крах Urban Group, достройку которого на средства фонда дольщиков, федерального бюджета и бюджета Московской области курирует лично вице-премьер Виталий Мутко, подтвердил необходимость изменений.

С 1 июля 2018 года вступили в силу изменения в 214-ФЗ. Уже с середины 2019 года новые проекты будут строиться только за счет средств застройщиков или банковского кредитования, а жилье — покупаться с использованием эскроу-счетов, где будут храниться деньги покупателей до завершения строительства. На переходный период работает Фонд защиты прав дольщиков, в который застройщики перечисляют взносы вместо отчислений в никому из дольщиков не пригодившиеся страховые компании.

«Система долевого строительства за прошедшие несколько лет накопила много проблем, включая обманутых дольщиков. Строительная отрасль готовится полностью перестроиться на рельсы проектного финансирования, когда в "цепочке расчета" за квадратные метры между девелопером и покупателем появится банковский посредник. Большинство застройщиков уже готовы к работе с эскроу-счетами, механизм изучен»,— говорит директор по развитию ГК «Гранель» Андрей Цвет.

Как рассказал генеральный директор РАСК Николай Алексеенко, в случае форс-мажора решение о судьбе объекта будет приниматься банком, который осуществляет проектное финансирование. «Немаловажно, что на эскроу-счета в сумме до 10 млн руб. распространяется защита АСВ. Данный факт, несомненно, положительно скажется на доверии населения к самому механизму покупки жилья на стадии строительства, в том числе на первоначальных этапах»,— говорит эксперт.

Новый механизм будет удобен и строителям. «Подобная система финансирования застройщиков является дополнительным инструментом поддержки и развития строительной отрасли,— отмечают в ВТБ.— Проекты становятся привлекательнее для дольщиков, поскольку обеспечена высокая надежность инвестирования в строящееся жилье».

«В ситуации, когда застройщик использует проектное финансирование с эскроу, у него есть гарантированный лимит кредитования, что позволит минимизировать риски недофинансирования проекта и увеличения сроков строительства по этой причине»,— отмечают в Сбербанке.

И хотя обязательными эскроу-счета станут только с 1 июля 2019 года, многие застройщики уже активно их используют. В Единой информационной системе жилищного строительства на данный момент содержатся данные по примерно 100 проектам, где застройщики открыли счета эскроу. Обслуживать такие счета на 1 ноября могут 60 банков. Свои продукты для застройщиков уже запустили дочерний банк ДОМ.РФ, Сбербанк, ВТБ. «Массовый переход на эскроу однозначно повысит прозрачность отрасли и сделает ее более устойчивой. Это начали понимать как застройщики, так и потребители. Что касается расхожего мнения о серьезных издержках при переходе на новую систему, то тут многое зависит от того, как построить работу. Конечно, будут дополнительные затраты, однако есть возможности и экономии»,— говорит финансовый директор компании «Талан» Евгений Романенко.

Для поддержки застройщиков предусмотрено внедрение гарантирования по банковским кредитам, которое разработал ДОМ.РФ совместно с крупнейшими российскими банками. «В рабочую группу по запуску механизма гарантирования кредитов застройщикам входят банки, на долю которых приходится более 50% кредитования жилищного строительства,— отмечают в госкомпании.— Мы видим заинтересованность банковской системы в целом увеличивать объем финансирования застройщиков». Механизм снизит нагрузку на капитал банков (ЦБ уже снизил по таким кредитам риск-вес для расчета норматива достаточности капитала со 100–150% до 20%) при кредитовании жилищного строительства и поможет им профинансировать планы по введению 120 млн кв. м жилья в год к 2024 году. Первые сделки планируется провести уже в первом полугодии 2019 года. Ранее Минстрой России отмечал, что ставка по кредитам для девелоперов при переходе рынка первичного жилья на проектное финансирование и расчеты с дольщиками через эскроу-счета составит 6–8%. По оценкам ДОМ.РФ, к 2024 году портфель банковского финансирования застройщиков вырастет до 6,4 трлн руб. Для сравнения: сегодня объем банковских средств в жилищном строительстве составляет около 600 млрд руб., а 3,7 трлн руб.— средства дольщиков. Эксперты PwC отмечают, что привлечение банковского финансирования при эскроу-счетах позволяет максимально стабилизировать финансирование строительства (что уже успешно применяется в Европе) и, соответственно, обеспечить процесс строительства без задержек и замедлений.