Глобальный бизнес прирастает долгами

Мониторинг мировой экономики

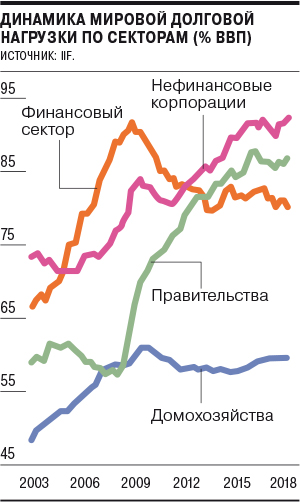

Объем глобальной долговой нагрузки сейчас более чем втрое превышает размер мировой экономики — по итогам третьего квартала 2018 года этот показатель составил $244 трлн, или 318% общего ВВП, подсчитали в вашингтонском International Institute of Finance. Пик в 320% ВВП пришелся на третий квартал 2016 года, после этого рост экономики ускорился, что привело к некоторому снижению показателя. В деньгах за последний год размер долга увеличился на 3,9%, с 2016 года — на 12%.

С момента финансового кризиса 2008 года 75% прироста долга обеспечили правительства и корпоративный сектор (см. график). Государственные долги увеличились с $37 трлн в 2008 году до $65 трлн в 2018 году (86,5% ВВП), долги корпораций — с $27 трлн до $72 трлн (до рекордных 92% ВВП), в финансовом секторе прирост был куда более скромным — плюс 10% (до $60 трлн, или 80,1% ВВП), у домохозяйств — на 30% (до $46 трлн, или 59,6% ВВП). Долги финсектора в эти десять лет росли преимущественно в развитых странах, населения — в развивающихся. В части задолженности правительств за последний год в развитых странах она увеличилась с 108,6% ВВП до 108,7% ВВП, в развивающихся — с 47,6% ВВП до 49,3% ВВП.

В корпоративном секторе похожий тренд: рост долга с 90,5% до 91,1% ВВП в развитых странах и с 90,6% до 93,6% ВВП — в развивающихся. Наиболее заметным был рост корпоративных долгов в Китае — со 149,6% ВВП в третьем квартале 2017 года до 157,1% ВВП в 2018-м (самый высокий показатель среди крупных стран). В РФ, для сравнения, бремя корпораций снизилось с 48,5% до 47,2% ВВП (рост отмечен только по домохозяйствам — с 15,4% до 16,5% ВВП).

В IIF отмечают, что заемщики все чаще предпочитают размещение облигаций банковскому кредитованию, особенно в развивающихся странах (доля бондов в объеме займов компаний составляет 25% против 17% в 2008 году). Самым быстрым такой рост был в Чили, Южной Корее и Китае, тогда как в Аргентине, России и Турции, наоборот, наблюдался спад (во всех трех случаях нацвалюты ослабли и сложились неблагоприятные внешние условия для размещений). В развитых странах доля небанковского финансирования также выросла, но менее существенно — с 47% до 50%, в США на банки теперь приходится 50% займов (против двух третей до кризиса), в зоне евро — 65% против прежних 75%.