Российский углепром сегодня устремлен к самым высоким производственным показателям — к 2035 году добыча угля должна вырасти с 550 до 670 млн т в год. Основным драйвером прироста должно стать увеличение экспорта. И это задача не только и не столько угольной промышленности (ее представители отмечают готовность быстро нарастить добычу), сколько сопутствующей инфраструктуры. Уголь в России добывают далеко от рынков его потребления: около 60% от общего объема — в Кузнецком бассейне в центре страны. После этого его нужно доставить в морские порты, погрузить в суда и только тогда доставить в страны-партнеры.

Фото: Евгений Павленко, Коммерсантъ / купить фото

Фото: Евгений Павленко, Коммерсантъ / купить фото

Россия экспортирует уголь более чем в 50 стран мира, в 26 государств из них объемы поставок превышают 1 млн т в год. В то же время определяющими спрос партнерами из этого числа выступают всего восемь стран, из них три расположены в Азиатско-Тихоокеанском регионе (АТР). Если добавить сюда Индию как крупнейшего мирового импортера угля, поставки в которую могут идти через дальневосточные порты России, а также тот факт, что европейский угольный рынок сокращается, то становится очевидно, что вектор развития российского углепрома на многие годы будет устремлен на восток.

Двукратный рост

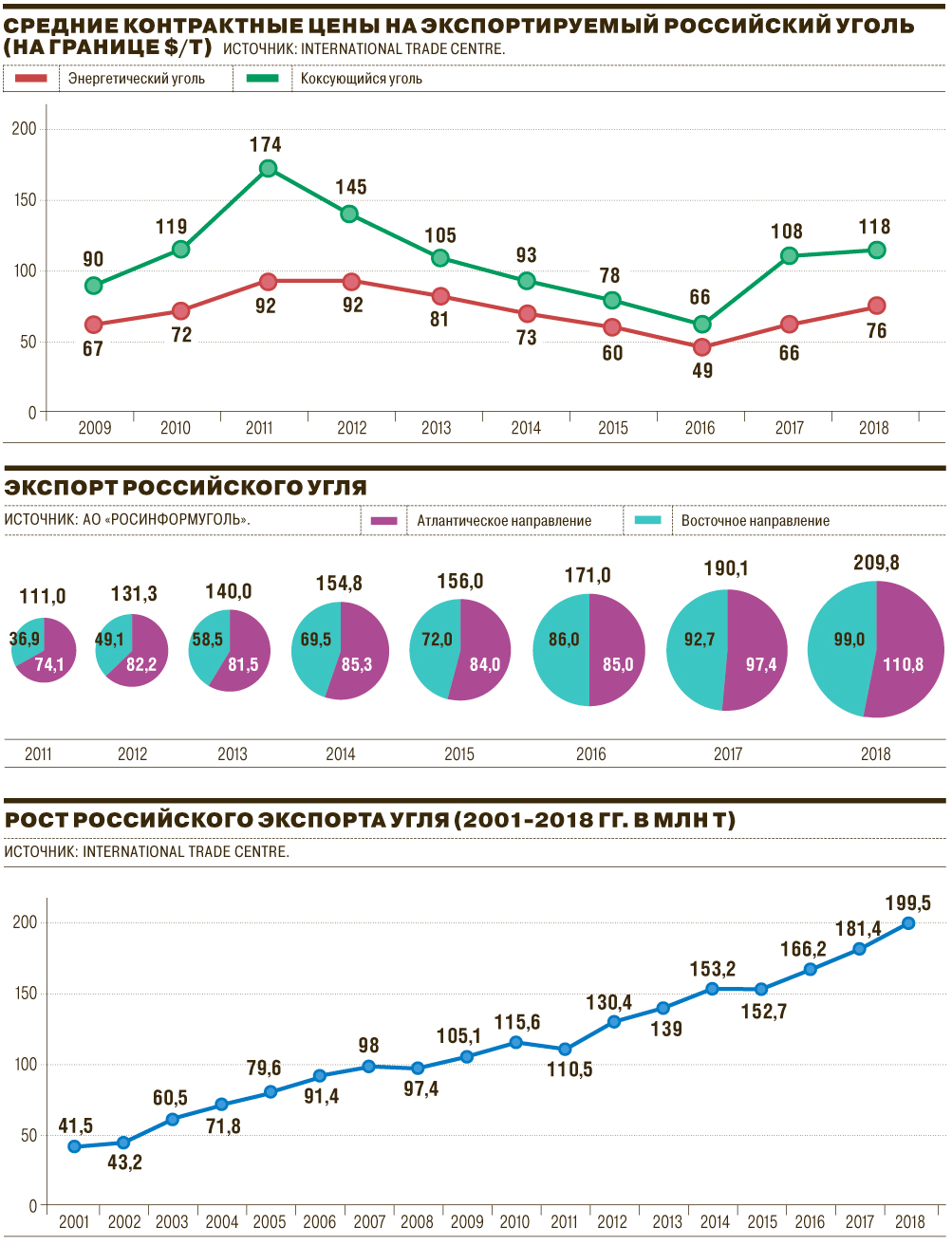

Мировая торговля углем сегодня превышает 1,33 млрд т против 640 млн т в 2001 году (по данным International Trade Centre (ITC, совместное агентство ООН и ВТО по мировой торговле). И тогда, и сейчас было два крупнейших центра потребления завозного угля, хотя их внутренняя структура с годами поменялась. Первое место в импорте уже тогда занимала Восточная Азия, на долю которой приходилось более 40% всей мировой торговли углем. Но в несколько иной конфигурации, чем сейчас: 155 млн т угля импортировала Япония, 66 млн т — Южная Корея и почти 50 млн т — Тайвань. Вторым традиционным центром импорта угля оставалась Европа, в первую очередь Западная. Здесь 36 млн т угля ввозила Великобритания, почти по 30 млн т — Германия и Голландия, 20 млн т — Италия, 19 млн т — Испания, 14 млн т — Франция. Всего на европейский рынок приходилось около 200 млн т угольного импорта.

Сегодня также больше всего угля требуется странам Восточной Азии, и все так же сравнительно крупным и значимым для России выступает рынок Европы. Однако внутри этих центров потребления произошли существенные перемены. В АТР радикально поменялось положение Китая, который в 2001 году импортировал скромные 2 млн т и, напротив, выступал вторым в мире экспортером (более 90 млн т). Но Китаю стало не хватать собственного угля: в 2007 году импорт сравнялся с экспортом, и за 2011–2014 годы эта страна стала крупнейшим импортером угля в мире, установив пока непревзойденный рекорд по этому показателю в 266,7 млн т в 2013 году. В этом регионе появились и другие сравнительно крупные импортеры, такие как Малайзия (34,5 млн т), Таиланд (около 25 млн т), Вьетнам (почти 23 млн т), а в Южной Азии — Индия. Она вообще вышла на первое место по объемам импорта угля в 2015 году и удерживает его (по стоимости лидерство продолжает удерживать Япония). В прошлом году в Индию было поставлено из-за рубежа 227 млн т. Кстати, именно Индия и Малайзия являются рекордсменами по росту импорта угля (в 11 раз) с 2001 года. Нуждаясь в развитии энергетики, многие страны обратились тогда к углю как самому доступному и недорогому энергоносителю.

Европа на этом фоне сократила потребление и импорт угля, особенно Великобритания (до 9 млн т). Хотя и на этом рынке есть приросты. В частности, больше чем в 10 раз увеличила импорт Польша: с 1,8 млн т в 2001 году до более чем 19 млн т в прошлом году. Турция за это время подняла импорт угля в 6 раз — с 6,2 до 38,2 млн т, Украина — в 3,2 раза, с 6,6 до 21,4 млн т. Наращивают импорт угля и некоторые страны Латинской Америки и Северной Африки.

В таких обстоятельствах в 2000-е годы Россия превратилась в крупнейшего мирового экспортера, поднявшись с 5-го на 3-е место в мире. Она сделала это весьма быстро, нарастив экспортные поставки в 5 раз — с 41,5 до 199,5 млн т (плюс еще 10,8 млн т бурого угля из 86 млн т всей мировой торговли). Это стало результатом большой работы: огромных вложений в обновление старых и строительство новых предприятий, расширения и строительства портовых мощностей, развития углеобогащения, железнодорожной инфраструктуры, капитального обновления самой добычи.

Если говорить о распределении экспортных потоков российского угля, то по итогам прошлого года по трети всех поставок пришлось на трех лидеров в АТР и пять в Европе. Южная Корея, Япония и Китай в 2018 году импортировали в сумме 65 млн т угля из России. На рынке Европы 65 млн т закупили Германия, Украина, Польша, Нидерланды и Турция. А вот значение Индии для российского экспорта угля пока не столь велико (4,3 млн т).

Другие стратегии

Примечательно, что в начале 2000-х годов подобный сценарий для российского углепрома никто не прогнозировал и не ожидал. В августе 2002 года в Междуреченске в Кузбассе было проведено выездное заседание под председательством Владимира Путина (тогда президента первого срока), на котором в угольной отрасли России намечались несколько иные перспективы. К тому времени в отрасли были проведены структурная перестройка и полная приватизация, уже четыре года шел рост объемов производства. Но к августу 2002 года отрасль столкнулась с настоящим кризисом перепроизводства: в первом полугодии добыча упала на 13%, а за год в целом — на 5,1%.

Тогда основной причиной трудностей отрасли представители рынка и властей Кузбасса видели в неоправданной дешевизне природного газа (в 1,6 раза более дешевого, чем уголь). Поэтому в качестве главных средств преодоления кризиса в угольной отрасли предлагали выравнивание цен на газ и уголь на внутреннем рынке, развитие сибирской угольной генерации и уже в следующую очередь развитие экспортной инфраструктуры — угольных портов на Балтике. Впрочем, прежний губернатор Кузбасса Аман Тулеев выступал тогда и за развитие экспорта: если уголь не востребован на внутреннем рынке, его нужно выбрасывать за пределы страны. Но экспорт рассматривался только как одно из средств вывода отрасли из кризиса, о завоевании крупной доли мирового рынка никто речи не вел.

Но затем помог рост мировой экономики в целом и отдельных стран в частности. Потребовалось больше энергии в мире, тогда как в России внутренний спрос на уголь только сократился. Вот так и сложилась нынешняя экспортная ориентация углепрома, которая обеспечила поступательный рост производства отрасли, как отметили на заседании Комиссии по вопросам стратегии развития ТЭК и экологической безопасности под председательством президента Владимира Путина в Кемерово в августе 2018 года. Министр энергетики Александр Новак констатировал тогда, что даже в не самый благоприятный период 2012–2017 годов углепром России развивался уверенно, увеличив добычу на 15,5%, до 410 млн т. По его прогнозу, в 2018 году она должна была выйти на уровень в 420 млн т, превзойдя максимум советского времени 1988 года. На деле вышла на рекордный показатель добычи в 439 млн т.

Новая адаптация

Нынешний год на внешних рынках складывается для угольщиков не так удачно, как прошлый. Цены на уголь пошли вниз, особенно в Европе. И на последней встрече президента Владимира Путина с губернаторами угольных регионов 22 августа Александр Новак озвучил два возможных сценария развития отрасли — с выходом добычи в 2035 году на уровень от 550 до 670 млн т. При этом министр отметил, что даже в последнем случае «заявка в этот период со стороны компаний на 100 млн т больше». И эта заявка может быть реализована, если позволят цены на внешних рынках и будет возможность вывезти этот уголь.

С конца прошлого года российский углепром столкнулся с традиционной проблемой — конъюнктурным рыночным спадом. Он произошел на европейском рынке, но падение цен на нем вызвало и некоторое их снижение в АТР. Подобное было характерно для рынка сравнительно недавно — в 2013–2016 годы. В этот раз адаптация к низким ценам осложнилась ростом внешних издержек на железнодорожную перевозку угля (аренду вагонов и оплату ОАО «РЖД»). К тому же падение цен на европейском рынке оказалось очень быстрым и глубоким — до минимумов 2016 года. И угольщики запросили поддержку у властей и смежников. На совещании по проблемам железнодорожной транспортировки угля с участием руководителей ОАО «РЖД», угольных и транспортных компаний в июне в Кемерово представители отрасли признали, что снижение цен на уголь на зарубежных рынках было слишком быстрым. В связи с этим пришлось сокращать инвестиционные расходы. Поэтому угольщики обратились к смежникам за снижением тарифов и иных платежей.

Так, гендиректор АО «ХК „СДС-уголь“» Геннадий Алексеев сообщил со ссылкой на данные Минэнерго, что в этом году ожидается рост угольного экспорта из России почти на 20 млн т — до 209,8 млн, а внутреннего потребления — на 12 млн т, со 169 до 180,7 млн т. При этом он отметил, что цены на европейском рынке за последние 6 месяцев упали на 54%, что сделало поставки в этом направлении убыточными. Он призвал найти способ снизить тарифы на железнодорожные экспортные перевозки в западном направлении, применив индекс 0,872 к действующим ставкам. Генеральный директор ООО «Промугольсервис» (поставляет на рынок уголь новокузнецкого ООО «Ресурс») Елена Дробина сообщила, что к падению цен на европейском рынке привело снижение цен на природный газ при избыточном его предложении, политические решения об отказе от угля в пользу возобновляемых источников энергии и рост тарифов на выбросы углекислого газа. По этим причинам, а также из-за ограничений на украинском направлении, «Ресурс» сократил поставки на 200 тыс. т угля в месяц.

Губернатор Кузбасса Сергей Цивилев заявил после июньского совещания, что год назад предупреждал о возможном «обрушении угольного рынка», но тот «стал рушиться быстрее». Несмотря на такие не самые благоприятные обстоятельства, в главном угольном регионе страны рассчитывают на позитивные результаты всего 2019 года. По прогнозу заместителя губернатора Кемеровской области по промышленности, транспорту и экологии Андрея Панова, добыча угля по итогам нынешнего года сохранится на уровне прошлого (255 млн т), а «дальнейшее наращивание темпов угледобычи возможно только при условии увеличения пропускной способности». А она, как ожидается, вырастет и обеспечит 3% прироста в экспортном вывозе угля, в том числе в восточном направлении. В июле по нему было сильное снижение из-за сезонных ремонтов и наводнения в Иркутской области. По оценке Андрея Панова, если РЖД выполнит обещание увеличить поставки в восточном направлении на 3%, «то ситуация выправится».

Разворот на восток

Сложившиеся обстоятельства на мировом рынке угля разворачивают российских угольщиков на восток, где сохраняется высокий спрос на этот вид топлива и, соответственно, приемлемый уровень цен. В мае, например, спотовые цены на энергетические марки угля с поставкой из порта Восточный Приморского края поднимались выше $80–82 за 1 т. Хороший спрос на российский уголь был и со стороны традиционных импортеров, таких как Корея, и со стороны относительно новых и не таких крупных, как, например, Вьетнам. В 2018 году экспорт угля из России в эту страну вырос на 19%, до 2,85 млн т, при этом крупнейшими поставщиками выступили компании СУЭК, «Кузбассразрезуголь», «Промугольсервис» и разрез «Кийзасский». В первом квартале экспорт угля в эту страну из России вырос в 2,4 раза — до 0,93 млн т с 0,39 млн т годом ранее.

Растет экспорт угля из России и в другие страны АТР, которые выступают крупнейшими импортерами. В Южную Корею он увеличился с 19,3 млн т в 2015 году до 25,6 млн т в 2018-м, в Китай — с 16,4 до 22,1 млн т, в Японию — с 16 до 18,1 млн т. При этом все больше поставок идет уже не только из Кузбасса, но и из других угольных регионов. В этом году общий прирост экспорта угля из страны составил 10%, а из Кузбасса — 1,8% (по итогам пяти месяцев с начала года). Примечательно, что и на западном направлении Россия наращивает поставки угля, особенно быстро — в Польшу и Украину. Но как бы ни был удобен в логистике и значителен этот рынок, именно на нем отмечается снижение спроса и цен. Именно здесь острее всего конкуренция угля с природным газом, в том числе из России, и возобновляемыми источниками энергии.

А вот перспективы растущего рынка АТР, а также Южной Азии — весьма неплохие. В начале августа, к примеру, стало известно о планах энергетических компаний Японии построить 12,6 тыс МВт новых угольных электростанций в предстоящие 10 лет. Подобные планы есть также во Вьетнаме и Индии. И на такой внешний спрос ориентируются, понятно, угольщики всей России, но в первую очередь восточных регионов, Чукотки и Сахалина, Якутии, Забайкалья и Хакасии. Сахалинская область, например, увеличила добычу угля в 1,4 раза всего за один 2018 год и теперь грузит на экспорт более 10 млн т (правда, почти все это бурый уголь). И работающие в этих регионах компании объявляют о планах быстрого расширения производства. Очевидно и их тоже, а не только кузбасские компании имел в виду Александр Новак, говоря о заявке на дополнительные 100 млн т добычи.