Инвесторы и Минфин сошлись в цене

Размещение ОФЗ идет с опережением плана

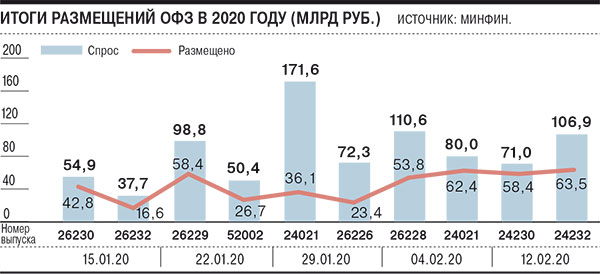

Минфин продолжает рекордными темпами занимать средства на внутреннем рынке. На последнем аукционе по размещению ОФЗ министерство привлекло почти 122 млрд руб., это максимум с мая 2019 года. Высокий спрос на госбумаги наблюдается со стороны как российских банков, так и иностранных инвесторов. При сохранении темпов Минфин может на месяц раньше выполнить планы первого квартала по заимствованию. Но, по мнению участников рынка, вряд ли на этом остановится.

Фото: Петр Кассин, Коммерсантъ / купить фото

Фото: Петр Кассин, Коммерсантъ / купить фото

Состоявшиеся 12 февраля аукционы по размещению ОФЗ завершились очень успешно для Минфина. Инвесторам предложили два выпуска гособлигаций с постоянным купонным доходом сроком 8 и 19 лет. Значительный спрос позволил эмитенту привлечь максимальный объем средств с мая 2019 года. Более короткий выпуск при спросе почти 107 млрд руб. был размещен на сумму 63,5 млрд руб. Объем размещения длинных облигаций составил 58,5 млрд руб. при спросе 71 млрд руб. Доходность по цене отсечения составила соответственно 6% и 6,38% годовых.

Среди внутренних факторов поддержки стоит отметить снижение ЦБ 7 февраля ставки на 0,25 процентного пункта, до 6%. Комментарии по итогам заседания усилили ожидания инвесторов, что до конца года регулятор может пойти еще на два-три снижения ставки. «После решения ЦБ ставки в коротком конце кривой теперь предполагают вероятность снижения ключевой ставки на 25 базисных пунктов в марте и еще на 25 базисных пунктов летом. На наш взгляд, ЦБ может понизить ставку также и в апреле; таким образом, к концу года она составит 5,25%»,— отмечают аналитики Sberbank CIB Investment Research.

«Снижение ключевой ставки открыло для банков перспективы снижения ставок по депозитам, и на фоне низкой инфляции ОФЗ вполне подходящие инструменты для размещения избыточной свободной ликвидности»,— отмечает начальник управления торговых операций на российском фондовом рынке ИК «Фридом Финанс» Георгий Ващенко.

Рост объема размещений обеспечивают и нерезиденты, свидетельствуют последние данные ЦБ. По оценкам регулятора, в январе иностранные инвесторы приобрели на первичном рынке гособлигации на 113 млрд руб., в итоге их доля на аукционах в среднем составила 52% против 34% в декабре 2019 года.

«Неожиданно мягкая риторика ЦБ РФ на февральском заседании и снижение первой волны негатива на глобальных площадках после новостей о распространении коронавируса позволяют рассчитывать на сохранение спроса нерезидентов на рублевые активы. Уровень реальных доходностей в РФ остается в списке максимальных среди сопоставимых стран, что должно сохранить интерес нерезидентов к российским активам»,— отмечает начальник аналитического управления банка «Зенит» Владимир Евстифеев.

Спрос со стороны нерезидентов обеспечивает и рост аппетита к риску на фоне снижения опасений относительно распространения коронавируса.

Хотя количество погибших от инфекции превысило 1,1 тыс. человек, рост числа новых случаев явно замедлился. В интервью Reuters глава специальной экспертной комиссии Госкомитета по вопросам здравоохранения КНР Чжун Наньшань заявил, что пик эпидемии придется на февраль, но к апрелю вспышка может завершиться. Это уже привело к росту цен на различные рисковые активы, в том числе нефть и рублевые акции и облигации.

В таких условиях участники рынка не исключают, что Минфин может досрочно выполнить план по заимствованиям. С начала года министерство уже привлекло более 440 млрд руб., 74% от квартального плана. В случае если Минфин до конца февраля сохранит текущие темпы привлечений, квартальный план будет перевыполнен на 80 млрд руб.

По мнению Владимира Евстифеева, перевыполнение плана вряд ли станет препятствием для продолжения заимствований: «В условиях снижения нефтяных цен растет вероятность меньшего поступления сырьевых доходов, что может потребовать дополнительного их финансирования за счет займов на внутреннем рынке». К тому же, добавляет он, выполнив план по заимствованиям, Минфин может экспериментировать с дюрацией и типом предлагаемых к размещению выпусков.