Иностранцы для хорошего обращения

Что дали зарубежные инвесторы российскому рынку акций

После двухлетнего перерыва доля международных инвесторов в свободно обращающихся акциях российских компаний снова начала расти и приближается к половине. Такая сильная зависимость потенциально несет риски падения рынка в случае массового ухода нерезидентов. Но в то же время иностранные инвесторы способствуют росту диверсификации и качества эмитентов. В результате значимость российского рынка увеличивается — на него возвращаются эмитенты, размещавшиеся ранее за рубежом, а новые IPO проводятся с двойным листингом. Растет и общая капитализация, хотя пока она остается на уровне всего порядка 1% от мировой.

Фото: Yuriko Nakao / Reuters

Фото: Yuriko Nakao / Reuters

Торжество хайтека

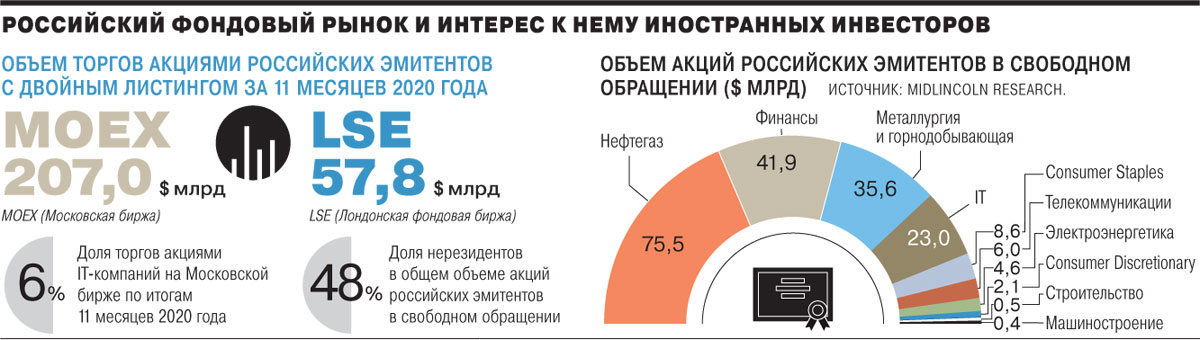

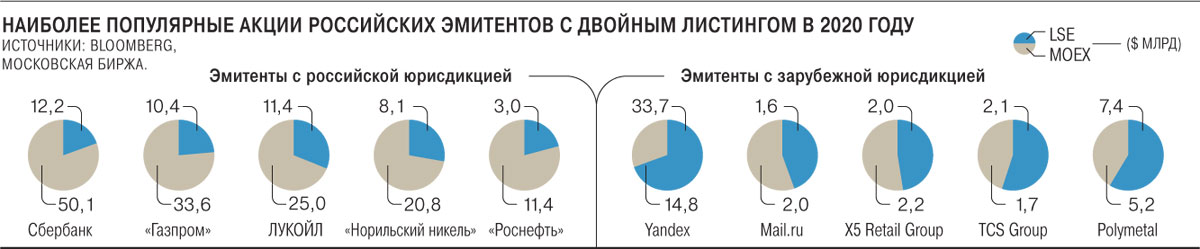

К концу 2020 года доля международных инвесторов во free float акций российских эмитентов почти сравнялась с долей внутренних. По оценке MidLincoln Research, в ноябре она достигла 48%, что на 3 процентных пункта (п. п.) выше результата конца 2019 года. По сравнению с показателем конца 2018 года рост составил 8 п. п. До этого на протяжении четырех лет доля международных инвесторов планомерно снижалась. Еще в 2013 году на них приходилось более 70%, но с 2014 года на фоне постоянно расширяющихся санкций вложения нерезидентов начали стремительно снижаться: до 57% от free float к середине 2017 года и уже до всего лишь 40% к концу 2018-го.

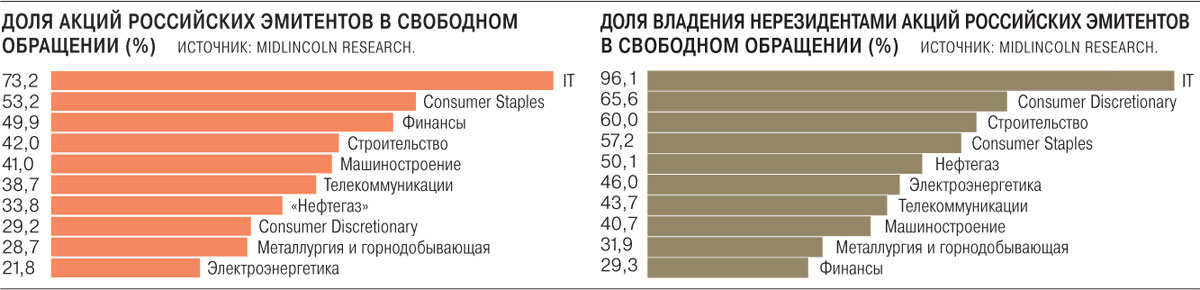

Текущий рост распределен неравномерно между разными секторами. По данным MidLincoln, нерезиденты увеличили присутствие в секторе потребительских товаров вторичной необходимости (до более 57%), электроэнергетики (до 46%), а сильнее всего — в секторе высокотехнологических компаний — на 26 п. п., до более 96%. Этот сектор была самым востребованным инвесторами в этом году, капитализация его российского сегмента выросла в 2,5 раза, до $31,4 млрд.

Как пояснил основатель MidLincoln Research и главный экономист IQG Ованес Оганисян, к увеличению рыночной капитализации сектора в целом и росту доли нерезидентов во free float привели включение ценных бумаг Yandex в индекс MSCI Russia, увеличение популярности Mail.ru, листинг в России HeadHunter и IPO Ozon.

Yandex разместил депозитарные расписки на NASDAQ еще в мае 2011 года, а в 2020 году Московская биржа включила их в расчет индекса широкого рынка и международный индекс-провайдер MSCI смог добавить их в свой индекс, ориентированный на российские бумаги. В августе Yandex получил в нем долю 8,1%. По оценкам аналитиков BCS Global Markets, это могло обеспечить приток средств пассивных фондов в акции компании в размере до $1 млрд. «Крупные институциональные российские инвесторы, например, пенсионные фонды — ограничены в возможности инвестировать в акции компаний, зарегистрированных за рубежом. Поэтому такие акции в основном покупают либо физические лица, либо небольшие по глобальным меркам российские фонды, но в основном иностранцы»,— поясняет Ованес Оганисян.

Включение акций Yandex в MSCI Russia привело к сокращению в нем долей компаний нефтегазового и финансового сектора. Сильнее всего пострадали доли акций Сбербанка, «Газпрома», ЛУКОЙЛа, которые снизились соответственно на 1,4 п. п., 1,3 п. п. и 1,2 п. п. (до 16,1%, 14,5% и 13,8%). В итоге пассивные фонды вынуждены были сократить вложения в акции этих компаний. Снизило в этом году привлекательность вложений в нефтегазовый сектор падение цен на нефть, а для банков — обесценение рубля. По оценкам MidLincoln Research, с начала года доля иностранцев во free float нефтегазового сектора сократилась на 4 п. п., до 50,1%, финансового сектора — на 1,1 п. п., до 29,3%.

Уязвимые к кризисам

Но столь большая доля иностранных инвесторов, двукратно превышающая долю их среднего присутствия на развитых рынках, создает и дополнительные риски. В частности, резкие падения рынка в 2008 году, 2014-м и в марте 2020 года, когда валютный индекс РТС обваливался в несколько раз, во многом были связаны именно с уходом иностранных инвесторов.

Ситуацию осложняет и низкая по меркам глобальных фондов капитализация российского рынка, его доля в мире занимает немногим более 1%. По данным Bloomberg, капитализация индекса РТС составляет $608 млрд, что в два с половиной раза ниже уровней середины мая 2008 года (около $1,5 трлн).

«Меньший объем совокупной капитализации российских компаний по сравнению с западными рынками делает наш рынок более уязвимым к кризисам, в случае которых иностранные игроки, ориентированные на более короткий горизонт, могут начать резко выводить вложенные средства, вызывая тем самым волатильность»,— отмечает аналитик «КСП Капитал Управление активами» Михаил Беспалов.

Не может российский рынок похвастаться и широкой отраслевой диверсификацией, что также влияет на его устойчивость к внешним шокам. В частности, на фоне возрастания риска пузыря в IT-секторе в этом году на память приходит обвальное падение рынка доткомов в 2000 году. К тому же, если на бирже NYSE торгуется более 3 тыс. акций американских и международных компаний, то на Московской бирже только две сотни, с учетом пары десятков депозитарных расписок иностранных компаний.

При этом структура российской экономики по объему валовой продукции по-прежнему сконцентрирована в нескольких отраслях (нефтегазовой, горнорудной, энергетической, финансовой), что также находит отражение и в структуре фондового рынка. «Технологический (промышленный) и медицинский сектора, атомная энергетика сохраняют статус государственных или частных предприятий. Сектора новой экономики — ИТ, робототехника, биотех — по большому счету находятся на стадии стартапов и обходятся частным капиталом»,— отмечает заместитель гендиректора УК ТФГ Равиль Юсипов.

«Горячие деньги» уходят в прошлое

Впрочем, сейчас степень негативности влияния нерезидентов российские участники рынка оценивают заметно ниже, чем пять—десять лет назад. Наиболее токсичны для любого рынка так называемые горячие деньги, которые провоцируют рост волатильности. «Таких "горячих денег" за прошедшее десятилетие на рынке стало меньше. Те же нерезиденты, которые вкладываются, потому что рассчитывают на долгосрочный рост денежных потоков от своих инвестиций, добавляют рынку не больше риска, чем внутренние инвесторы»,— указывает директор по инвестициям УК «Открытие» Виталий Исаков.

К тому же нынешнее расширение присутствия иностранных инвесторов произошло в условиях скорее негативного фона по отношению к российским активам. Это усилившаяся санкционная риторика, напряженная ситуация с COVID-19, снижение цен на нефть, проблемы с восстановлением экономики. В результате в случае коррекций, как это было в сентябре на американском рынке, международные инвесторы, вероятно, не будут совсем уходить из России, а просто переложатся в набирающие популярность акции стоимости — компаний со сложившимся бизнесом и дивидендами. В российском индексе вес этих секторов превышает 70%.

Продажи нерезидентов могут выкупить и частные российские инвесторы, массово выходящие на рынок. По данным Московской биржи, в ноябре общее число уникальных брокерских счетов «физиков» превысило рубеж 8 млн шт., с начала года было открыто более 4,2 млн новых счетов. В целом с начала года объем активов на брокерских счетах физических лиц вырос на 1 трлн руб., до 4,7 трлн руб.

«Российский рынок акций уже показал во многом свою зрелость и силу. И бегство нерезидентов с рынка весной этого года было выкуплено резидентами»,— отмечает главный инвестиционный стратег «Открытие Брокер» Константин Бушуев.

Тем временем нерезиденты повышают диверсификацию российского рынка. Многие крупные первичные размещения последних лет проходили прежде всего на зарубежных биржах. В основном они касались секторов, слабо представленных на российском рынке. «Российский рынок эволюционирует и изменяется, доля сырьевых и циклических секторов снижается. Еще три-четыре года назад сложно было представить, что вес "Яндекса" в индексе Московской биржи будет близок к весам ЛУКОЙЛа и "Норильского никеля"»,— отмечает господин Исаков.

Увеличивается и значимость самого российского рынка для эмитентов. Растущая капиталоемкость российского рынка привлекает компании, бизнес которых сосредоточен в России, но которые размещали свои ценные бумаги за рубежом, преимущественно в Лондоне и Нью-Йорке.

Во втором полугодии 2020 года по желанию эмитентов на Московской бирже начали торговаться депозитарные расписки MD Medical Group, Globaltrans, HeadHunter, Mail.ru Group. С 14 декабря начнут торговаться GDR O'Key Group. А в конце ноября Ozon провел IPO сразу на двух площадках — NASDAQ и Московской бирже. При этом спрос только со стороны локальных инвесторов, по данным “Ъ”, превысил объем предложения в пять раз. Немногим ранее, в октябре, на Московской бирже провели IPO «Совкомфлот» и девелопер «Самолет». В целом размещение только этих акций добавило капитализации российского рынка $12 млрд.

Все инвесторы важны

В будущем году участники рынка ожидают увеличения числа новых размещений, что будет способствовать и росту капитализации российского рынка и его диверсификации, а значит, привлекательности не только для локальных, но и иностранных инвесторов. Партнер департамента инвестиций и рынков капитала КПМГ в России и СНГ Ольга Плевако отмечает резкое повышение спроса на услуги по подготовке к IPO в последний месяц, что было простимулировано общим оптимизмом на рынках капитала вслед за объявлением об успешном завершении испытаний вакцины. «Дополнительно интерес российских компаний к IPO подогрел успех размещения компании Ozon»,— отмечает госпожа Плевако.

По оценкам управляющего директора ИК «Ренессанс Капитал» Дмитрия Бродского, в 2021 году пять-шесть российских компаний будут рассматривать возможность провести IPO, преимущественно из технологического и потребительского секторов. В «ВТБ Капитале» уже в первом квартале ждут проведения на рынке акционерного капитала не менее пяти сделок. «Мы видим большой интерес к потенциальным размещениям со стороны эмитентов и их крупных акционеров в горнорудном секторе, в частности, в золотодобыче, а также в технологической и финансовой отрасли и в сфере розничной торговли. Многие эмитенты и акционеры тоже активно мониторят ситуацию на рынке акционерного капитала в контексте потенциальных вторичных размещений»,— отмечает соруководитель управления рынков акционерного капитала «ВТБ Капитала» Дмитрий Болясников.

По данным Reuters, о планах провести IPO заявляли онлайн-кинотеатр ivi, Европейский медицинский центр, Совкомбанк, «Яндекс.Такси». После успешного размещения Ozon АФК «Система» планирует провести IPO лесопромышленного холдинга Segezha Group. Небольшие доли продолжат продавать и собственники металлургических компаний. «Если ситуация на фондовом рынке не ухудшится из-за геополитических или макроэкономических факторов, в 2021 году мы можем увидеть пять-семь IPO и свыше десяти SPO из России»,— считает управляющий директор по рынкам акционерного капитала BCS Global Markets Андрей Чепур. По его оценкам, общий объем первичных размещений, планируемых на 2021 год, в разы превысит объем 2020 года.

Выбор площадок для компании с целью расширения базы инвесторов во многом зависит от отрасли и ее размера, говорят инвестбанкиры. «Для привлечения инвесторов, вкладывающихся в технологический сектор, российским компаниям логично выходить на международные площадки, в первую очередь NASDAQ»,— отмечает Дмитрий Бродский. По словам Ольги Плевако, инвесторы на международных площадках благосклонны к российским компаниям в финансовом секторе, секторе ИТ и технологий, а также к крупным, хорошо структурированным и прибыльным компаниям в традиционных отраслях, таких как добыча полезных ископаемых.

«Листинг только на локальной площадке может быть привлекателен для компаний среднего размера, поскольку подготовка и само размещение в России обходится компаниям дешевле, чем на международных площадках. Также локальный листинг может быть предпочтителен для компаний, которые имеют только рублевую выручку или ориентированы на узкий сегмент потребителей»,— добавляет госпожа Плевако.

Вместе с тем большинство готовящихся сейчас IPO предполагают листинг на Московской бирже, и только некоторые планируют листинг в Лондоне или на американских площадках. Росту популярности Московской биржи может способствовать не только повышение ее капиталоемкости за счет частных инвесторов, но и работа по развитию инфраструктуры. По словам Дмитрия Болясникова, на бирже имеет возможность торговать большое количество инвесторов, как российских, так и иностранных, расчеты по сделкам и другие процессы соответствуют лучшим международным практикам: «Мы видим все больше и больше российских эмитентов, предпочитающих листинг в Москве».

Размещение или даже листинг на Московской бирже может быть интересен и крупным эмитентам, которые хотят попасть в такие индексы, как MSCI Russia, на которые ориентируется большой пласт пассивных инвестиционных фондов. «Основной критерий включения в такой индекс, помимо капитализации компании, это как раз наличие листинга в стране ведения бизнеса (или основной его части) и уровень ликвидности акций на локальной бирже»,— считает господин Болясников.

Вне зависимости от листинга любое IPO/SPO из России обычно предлагается зарубежным институциональным инвесторам, и они, как правило, составляют основную часть книги заявок, отмечает Андрей Чепур. Поэтому для дальнейшей популяризации российского рынка для размещений важны все инвесторы, а не только российские. Рассматривать присутствие иностранного капитала на российском рынке, полагает Михаил Беспалов, нужно скорее не как риск, а как возможность увеличить ликвидность и предоставить российским компаниям средства к тому, чтобы привлекать необходимое для развития финансирование, не неся при этом существенных дополнительных затрат по сравнению с их иностранными коллегами.