Падение киловатт

Спрос на электроэнергию в России откатился на четыре года назад

Уходящий год запомнится энергетикам глубоким падением спроса на электроэнергию: потребление может вернуться на уровень четырехлетней давности. Падение спроса уже привело к снижению цен в конкурентном сегменте торговли электроэнергией, годовые потери тепловой генерации оцениваются в 90 млрд руб. Однако из-за множества нерыночных механизмов конечные цены продолжают расти, что может поставить под угрозу долгосрочные инвестпрограммы в энергетике.

Потребление электроэнергии в стране упало до четырехлетнего минимума, но оптовые цены растут

Фото: Олег Харсеев, Коммерсантъ / купить фото

Потребление электроэнергии в стране упало до четырехлетнего минимума, но оптовые цены растут

Фото: Олег Харсеев, Коммерсантъ / купить фото

По имеющимся данным за 11 месяцев, потребление в единой энергосистеме упало на 2,9%, до 930 млрд кВт•ч, а по всей стране — на 2,8%, до 945,4 млрд кВт•ч. Эти параметры уже сейчас немногим лучше данных за аналогичный период 2016 года. Снижение потребления обрушило и производство в ЕЭС — на 3,6% год к году. Отрицательная динамика держалась во все месяцы года, кроме февраля (но там отсутствие спада было обусловлено «лишним» днем високосного года). Сначала энергетикам мешала аномально теплая погода, но в апреле добавился более значительный фактор: в России был введен режим самоизоляции. Торговые центры и рестораны закрылись, предприятия автопрома и металлургической промышленности сократили загрузку, снизились и грузовые перевозки по железной дороге. Самое глубокое падение спроса — более 5% — пришлось на май—июнь, когда Россия начала сокращать добычу нефти в рамках соглашения со странами ОПЕК+.

Вся надежда на морозы. «В декабре практически во всех регионах страны потребление идет выше прошлого года. В первую очередь это, конечно, эффект холодной погоды (в прошлом году декабрь был аномально теплым), но сигнал все равно позитивный»,— говорят в «Совете рынка» (регулятор энергорынков). По оценкам Дениса Красновского из АКРА, снижение потребления электроэнергии по итогам текущего года составит 2,72–3,3% в зависимости от подхода к расчетам. В 2021 году ограничительные меры на фоне пандемии все еще будут влиять на спрос, потребление вряд ли восстановится до уровней 2019 года и даже может продолжить падение, считает он.

Рынок «на сутки вперед» (РСВ, конкурентный сегмент торговли электроэнергией) отреагировал на падение спроса снижением цен. Например, цены РСВ в первой ценовой зоне сократились на 6,2%, а сокращение выручки тепловой генерации по году составит примерно 18%, или около 90 млрд руб., подчеркивают в Совете производителей энергии (объединяет крупные генерирующие компании). Там отмечают, что в структуре выручки поставщиков на оптовом рынке доля доходов с РСВ составляет около 42%, поэтому любое снижение выручки от продажи электроэнергии значительно ухудшает финансово-экономическое состояние поставщиков.

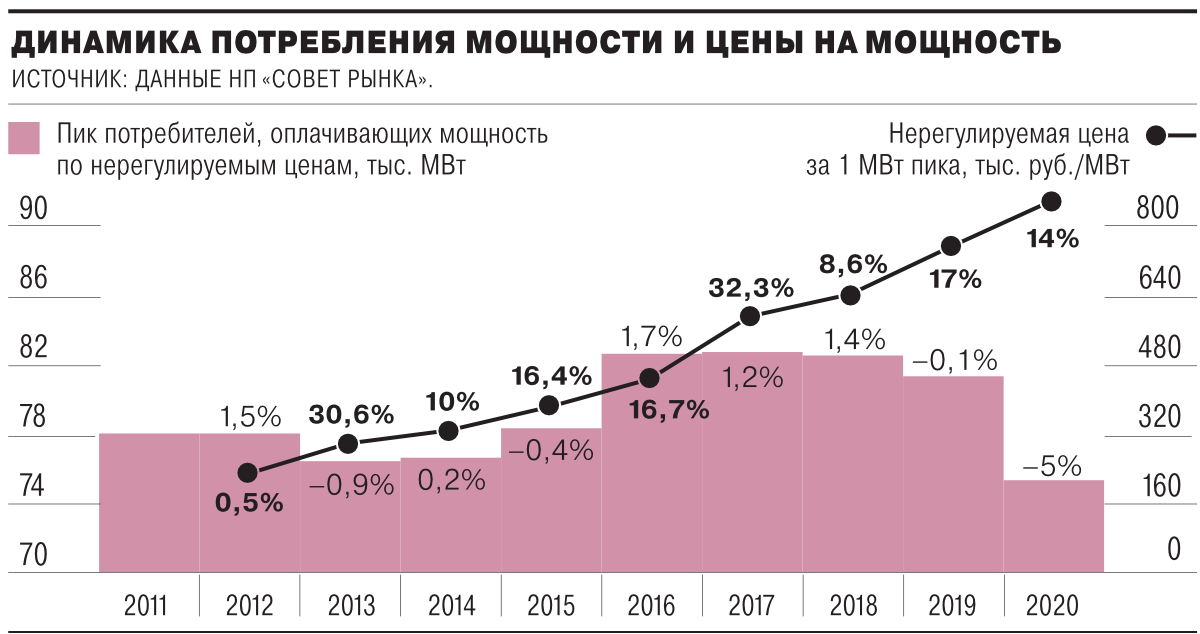

Но вторая составляющая конечной цены — мощность — продолжала дорожать. К октябрю цена на мощность увеличилась уже более чем на 15% в обеих ценовых зонах, следует из обзора «Совета рынка» (есть у “Ъ”). В итоге средневзвешенная одноставочная цена оптового рынка (РСВ плюс мощность) в первой ценовой зоне (европейская часть РФ и Урал) выросла на 3,3%, до 2,56 тыс. руб. за 1 МВт•ч. Во второй (Сибирь) показатель увеличился на 1,6% и достиг 1,8 тыс. руб. за 1 МВт•ч.

Платеж за мощность состоит из обязательных нерыночных надбавок (за строительство новых ТЭС, ГЭС, АЭС, ВИЭ и проч.), его суммарный объем не меняется. «Потребляя меньше, покупатели вынуждены оплачивать тот же объем мощности, который был рассчитан на больший объем потребления, что дает эффект, обратный ситуации на рынке электроэнергии»,— поясняют в «Совете рынка». Причем в первые месяцы ограничений из-за пандемии был перевес фактора РСВ, а в последующие месяцы наблюдалась обратная ситуация, отмечает регулятор.

По оценкам «Сообщества потребителей энергии», одноставочная (учитывающая и цену мощности) цена электроэнергии увеличилась примерно на 3,5% год к году: «На цивилизованных энергорынках за рубежом снижение потребления неизбежно приводит к падению цен, в России же уникальная ситуация: цена на электроэнергию растет всегда вне зависимости от того, увеличивается потребление или падает».

Сокращение потребления и снижение цен на топливо привело к снижению энергоцен в Евросоюзе, США и других странах, подтверждает старший аналитик Центра энергетики МШУ «Сколково» Юрий Мельников. «Противоположная динамика в России свидетельствует о том, что модель рынка электроэнергии транслирует эти сигналы не вполне корректно. Большую роль здесь играет тот факт, что в конечной цене электроэнергии доля нерыночной составляющей — от ДПМ до сетевых тарифов — гораздо выше, чем на европейском рынке»,— говорит аналитик. А поскольку энергоцены и динамика их изменения находятся в приоритете государственной энергополитики, следует ожидать корректировки инвестпрограмм генерирующих и сетевых компаний со сдвигом вправо по шкале времени, подчеркивает Юрий Мельников.

В «Совете рынка» при этом надеются, что в обозримом будущем те факторы и явления, которые послужили причиной снижения показателей состояния экономики, в том числе потребления электроэнергии, исчезнут и рынки постепенно начнут восстанавливаться. «В этом случае наблюдаемое сегодня падение потребления не должно оказать существенное влияние на развитие электроэнергетики и смежных отраслей»,— считает регулятор.